La crisi economica costringe molte aziende a ricorrere frequentemente al credito, ma troppe volte con esiti negativi. Una piccola forma di “finanziamento alternativo” è data dall’anticipo sulle fatture attive.

=> Scarica il modello Excel di esempio

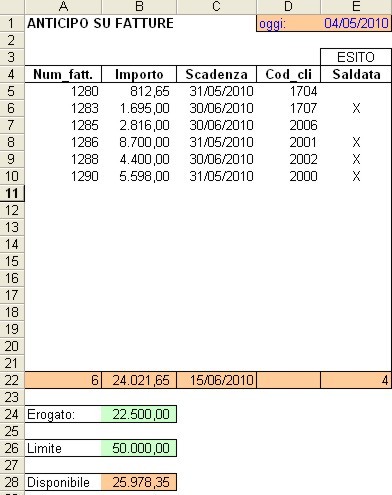

Per quanto le banche trattengano spesso una grossa fetta del credito, proprio a causa della solvibilità di molti clienti, rimane un opzione valida. Con un modello Excel possiamo subito cogliere i punti salienti dell’operazione. Si tratta di 3 fogli concatenati denominati rispettivamente: Basket, Sintesi, Commerc. Basket è il foglio principale dove vengono inseriti numero fattura, importo da incassare, codice cliente e scadenza, cioè la data di incasso presunta (es. a 30 gg, a 60 ecc.).

=> Calcolare e pianificare le rate con Excel

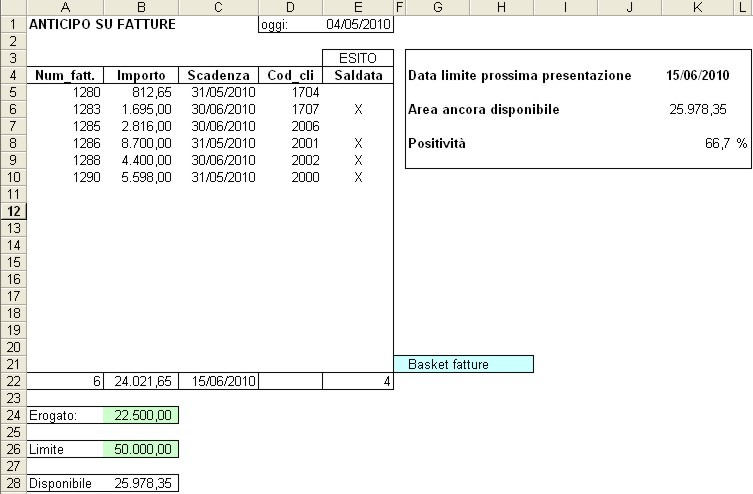

La cella Limite indica il plafond che la banca ha accordato per l’anticipo. Una volta completata l’immissione dei dati, la situazione dovrebbe essere la seguente:

Inserito il valore dell’anticipo erogato si formano in automatico i diversi valori di controllo:

- La data limite per la prossima presentazione (ottenuta dalla media delle scadenze inserite cella C22 @MEDIA(C5:C21));

- L’area ancora disponibile per altre operazioni;

- La positività (man mano che la banca ci informa sull ‘ esito dei singoli pagamenti si insersce una X sulla colonna Saldata).

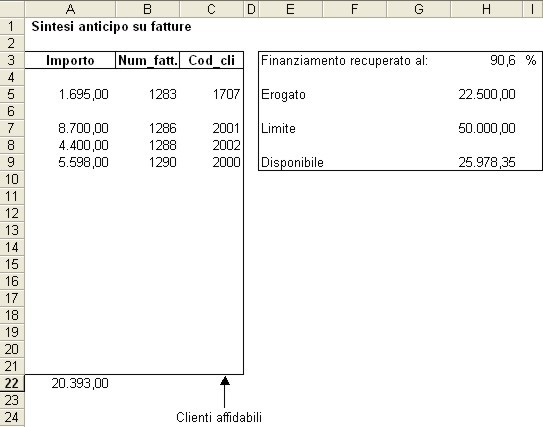

Nel nostro caso, sono 4 i clienti che hanno saldato correttamente l’istituto di credito ovvero 4 su 6 (pari al 66,7%). Il foglio Sintesi effettua un riepilogo delle operazioni andate a buon fine e ha un notevole valore per chi si occupa della fatturazione, in quanto mette in mostra i buoni pagatori e permette di capire per quanto hanno contribuito alla copertura dell’operazione (totale fatture incassate rispetto al valore erogato).

=> Un modello di fattura integrato con database

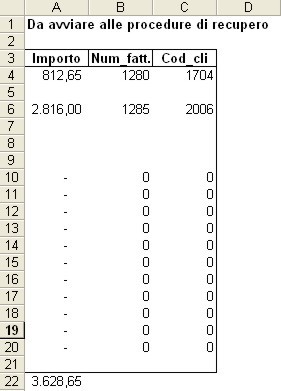

Il terzo foglio ci evidenzia gli insoluti e, di conseguenza, viene avviato all’Ufficio Commerciale per effettuare un primo sollecito su questi clienti morosi (scaturiti in automatico dalla mancanza della X sulla colonna Saldata). Sarà cura del Commerciale attivare tutte le strategie per risolvere tali situazioni prima di passarle definitivamente all’Ufficio Legale.

È buona norma non fare altri anticipi prima della data limite per la prossima presentazione, in quanto ci informa che ci sono in circolazione ancora troppi crediti. Questa forma di finanziamento, come già spiegato, a volte è molto onerosa: alcuni istituti arrivano ad erogare il 70% trattenendo il restante 30%. Tuttavia, il fatto che la banca informi in anticipo il cliente sul pagamento, può avere un risvolto positivo sulla buona conclusione dell’incasso, che possiamo definire come una sorta di “effetto delega”.