Sparisce la flat tax incrementale per le Partite IVA: sul periodo d’imposta 2024 non si potrà pagare l’aliquota agevolata del 15% sull’incremento di reddito rispetto al triennio precedente.

La misura era stata introdotta in via sperimentale per il solo 2023 e non è stata prorogata dalla Legge di Bilancio, né trova spazio nei provvedimenti di riforma fiscale fin qui approvati.

Quando si applica la flat tax incrementale

La flat tax incrementale era stata introdotta dalla manovra dello scorso anno, ossia dalla legge 197/2022. Il comma 55 ha normato una tassazione al 15% per il solo anno 2023, destinata a contribuenti persone fisiche esercenti attività d’impresa, arti o professioni, diversi da quelli che applicano il regime forfetario.

Per il periodo d’imposta 2023 in dichiarazione 2024 si utilizzerà il beneficio fiscale, che non è più previsto per il successivo periodo d’imposta.

Come si calcola la tassa piatta

In pratica, una misura per le Partite IVA. L’imposta si calcola su una base imponibile, comunque non superiore a 40mila euro, pari alla differenza tra il reddito d’impresa e di lavoro autonomo del 2023 e quello più elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest’ultimo ammontare.

Ecco il testo preciso della legge:

Per il solo anno 2023, i contribuenti persone fisiche esercenti attività d’impresa, arti o professioni, diversi da quelli che applicano il regime forfetario di cui all’articolo 1, commi da 54 a 89, della legge 23 dicembre 2014, n. 190, possono applicare, in luogo delle aliquote per scaglioni di reddito stabilite dall’articolo 11 del testo unico delle imposte sui redditi, di cui al decreto del Presidente della Repubblica 22 dicembre 1986, n. 917, un’imposta sostitutiva dell’imposta sul reddito delle persone fisiche e relative addizionali, calcolata con l’aliquota del 15 per cento su una base imponibile, comunque non superiore a 40mila euro, pari alla differenza tra il reddito d’impresa e di lavoro autonomo determinato nel 2023 e il reddito d’impresa e di lavoro autonomo d’importo più elevato dichiarato negli anni dal 2020 al 2022, decurtata di un importo pari al 5 per cento di quest’ultimo ammontare.

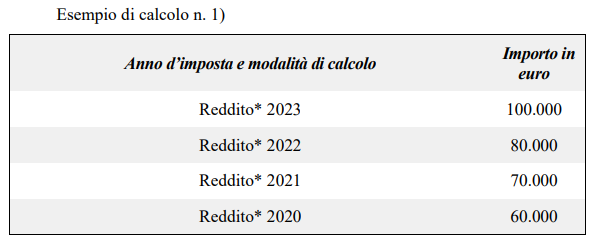

Esempi di calcolo

Facciamo un esempio di applicazione della flat tax incrementale preso dalla circolare applicativa dell’Agenzia delle entrate, 18/2023. Reddito da lavoro autonomo 2023 pari a 100mila euro. Il reddito più ato del triennio precedente è pari a 80mila euro (nel 2022).

La differenza fra il reddito 2023 (100mila euro) e il reddito più alto del triennio (80mila euro), è pari a 20mila euro. Su questa, si applica la franchigia del 5%, pari a 4mila euro. L’imponibile per la flat tax incrementale si porta quindi a 16mila euro.

Niente proroga nel 2024

La manovra 2024 non proroga questa misura. Quindi, chi nel 2023 ha avuto un aumento di reddito ricompreso nelle regole sopra esposte, può applicare la flat tax incrementale del 15% nella prossima dichiarazione dei redditi. Dal periodo d’imposta 2024, invece, questa opzione non sarà più praticabile.