Anche le Partite IVA che applicavano nei tre anni passati il regime forfettario sono ammesse alla flat tax incrementale, perché siano in tornate quest’anno nel regime ordinario: è una delle precisazioni della Circolare 18/E dell’Agenzia delle Entrate con le istruzioni operative sulla nuova agevolazione fiscale.

Vediamo i dettagli su platea degli aventi diritto e modalità di calcolo della flat tax incrementale.

Flat tax incrementale: a chi spetta nel 2023

La misura, introdotta della Legge di Bilancio (commi da 55 a 57, della legge 197/2022), concede per il solo 2023 di pagare con aliquota al 15% l’incremento di reddito rispetto al picco del triennio precedente.

Applicano la tassa piatta incrementale i lavoratori autonomi e le persone fisiche esercenti attività d’impresa – compresi gli imprenditori agricoli individuali – e i professionisti. Alle nuove Partite IVA o nuove imprese, si applica solo se c’è un reddito per almeno uno degli anni dal 2000 al 2022.

Redditi incrementali non tassabili al 15%

Per quanto riguarda invece i redditi assoggettabili ad imposta sostitutiva unica, la Circolare chiarisce i seguenti casi di esclusione:

- redditi delle società di persone, imputati ai soci in ragione del principio di “trasparenza” ai sensi dell’articolo 5, comma 1, del TUIR7 8;

- redditi delle società di capitali, imputati ai soci a seguito dell’esercizio dell’opzione per la trasparenza fiscale delle società a ristretta base proprietaria di cui all’articolo 116 del TUIR;

- redditi di cui all’articolo 53, comma 1, del TUIR, derivanti dall’esercizio di arti e professioni in forma associata di cui alla lettera c) del comma 3 dell’articolo 5 del TUIR, imputati ai singoli associati.

Forfettari: quando sono ammessi

Sono esclusi i contribuenti che applicano il regime forfettario nel 2023 mentre invece sono ammessi coloro che quest’anno tornano al regime ordinario. Ammessi anche i forfettari che decadono dal regime per superamento del reddito di 100mila euro in corso d’anno.

Ad ogni modo, l’adesione o la permanenza nel Forfettario per uno o più annualità ricadenti nel triennio 2020-2022 non preclude l’accesso alla flat tax incrementale per l’anno d’imposta 2023. In tal caso, per il calcolo della base imponibile, il reddito assoggettato al regime forfetario o a quello di vantaggio è utilizzato anche per determinare l’incremento del 2023, qualora rappresenti il maggiore del triennio.

Come si calcola la flat tax incrementale

E veniamo al modo in cui si determina la base imponibile a cui applicare l’aliquota del 15%. La regola è la seguente: bisogna calcolare la differenza fra il reddito 2023 e il reddito più alto tra quelli del triennio precedente, al quale si applica poi una franchigia del 5%.

In tutti i casi, però, la base imponibile non può superare i 40mila euro, tetto massimo per l’applicazione della flat tax incrementale.

Imponibile flat tax incrementale: esempi di calcolo

La Circolare presenta una serie di esempi di calcolo.

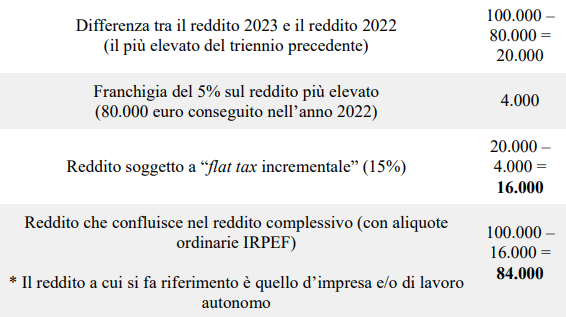

Flat tax incrementale per Partita IVA

in cui il contribuente vanta i seguenti redditi: 100mila euro nel 2023, 80mila euro nel 2022, 70mila euro nel 2021, 60mila euro nel 2020.

Flat tax incrementale per imprese familiari

Per il calcolo della base imponibile assoggettata a flat tax incrementale, l’incremento di reddito si calcola prendendo in considerazione l’intero importo conseguito dall’impresa nel 2023 (comprensivo della quota attribuita al collaboratore familiare o al coniuge). L’imposta sostitutiva trova invece applicazione con esclusivo riferimento alla quota di reddito attribuita all’imprenditore.

Esempio pratico

Con un maggior reddito conseguito dall’impresa familiare pari a 100mila euro, a fronte di un reddito 2023 di 130mila euro, l’incremento reddituale (al netto della franchigia) è pari a 25mila euro.

Supponendo che la quota di reddito dell’imprenditore sia pari al 51%, la base imponibile assoggettata alla “flat tax incrementale” sarebbe di 12mila 750 euro (pari al 51 per cento di 25mila euro).

Versamento acconti 2024 senza sconto

C’è un’altra precisazione importante relativa al modo in cui si pagano gli acconti 2024. La flat tax incrementale, come detto, è prevista per il solo 2023. Di conseguenza, spiega l’Agenzia delle Entrate, l’acconto 2024 va calcolato sulla base imponibile ordinaria, ossia quella che si sarebbe determinata utilizzando le aliquote ordinarie IRPEF.

Saldo 2023 senza quota incrementale

Viceversa, il saldo 2023 si calcola senza la quota di reddito assoggettata alla flat tax incrementale, esclusa dalla base di calcolo per determinare le aliquote progressive IRPEF.

Flat tax incrementale per nuove Partite IVA

Per i soggetti con inizio attività dopo il 1° gennaio 2020 (purché abbiano svolto l’attività per almeno un’intera annualità), il calcolo viene effettuato ragguagliando all’intera annualità il reddito eventualmente derivante dallo svolgimento dell’attività per una frazione dell’anno. E confrontando poi tale dato con il reddito dei restanti altri anni del triennio considerato.

Esempio pratico

Con attività iniziata il primo giugno 2021 (svolgendola, pertanto, per un periodo complessivo di 214 giorni nell’anno), il reddito di 30mila euro, ragguagliato ad anno, sarà pari a 51.168 euro (30mila diviso 214, moltiplicato per 365).

Se questo stesso contribuente, nel 2022 ha poi prodotto un reddito di 40mila euro l’anno, dovrà pertanto considerare come maggior reddito quello 2021.

Per ulteriori dettagli: Circolare 18/E dell’Agenzia delle Entrate pubblicata il 28 giugno – Introduzione del regime della “tassa piatta incrementale”.