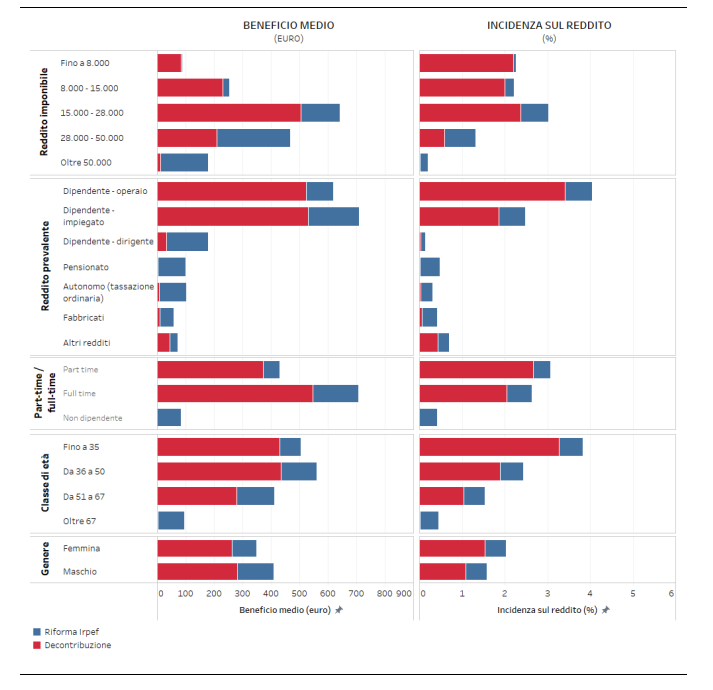

Il taglio del cuneo fiscale e l’accorpamento degli scaglioni IRPEF avvantaggiano soprattutto i redditi fra 15mila e 28mila euro, che risparmiano oltre 600 euro all’anno. Segue la fascia fra 28mila e 50mila euro, che incassa un incremento di reddito netto annuo di 450 euro. In termini percentuali il maggior guadagno è per l’attuale secondo scaglione, che porta a casa un aumento di reddito del 3% netto.

CALCOLO STIPENDIO NETTO ONLINE

I calcoli sono quelli effettuati dall’Ufficio Parlamentare di Bilancio (UPB). Vediamoli tutti in dettaglio, con l’analisi di impatto per tipologia di lavoratore e ricchezza familiare.

Chi risparmia di più nel 2024 tra IRPEF e INPS

Le due misure al centro di queste simulazioni sono il taglio del cuneo fiscale per il 2024 (-7% di ritenuta INPS per le retribuzioni dipendenti fino a 25mila euro lorde e -6% fra 25mila e 35mila euro) e temporanea riforma IRPEF (aliquota del 23% fino a 28mila euro di reddito).

Analisi per settore e contratto

La decontribuzione avvantaggia i dipendenti a part-time rispetto ai lavoratori a tempo pieno, che vengono invece premiati maggiormente dalla riforma IRPEF.

Taglio del cuneo contributivo

L’analisi per tipologia di lavoro vede un effetto più consistente della decontribuzione INPS sugli operai, con un incremento del reddito pari a circa il 3,4%, mentre per gli impiegati si ferma all’1,9% poiché non tutti sono beneficiari dalla misura.

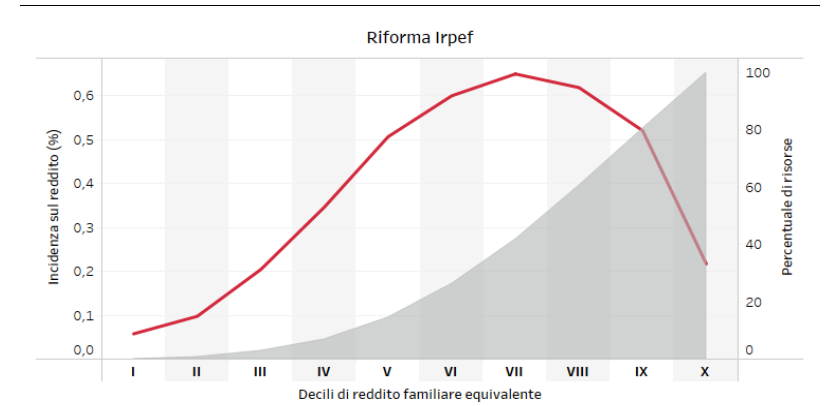

Accorpamento scaglioni IRPEF

La defiscalizzazione IRPEF, invece, ha un effetto meno progressivo: l’incremento percentuale dei redditi è omogeneo, mentre l’incremento assoluto premia gli impiegati.

Tabella risparmi INPS + IRPEF nel 2024

L’impatto combinato delle due misure vede gli operai mediamente guadagnare 600 euro, mentre per gli impiegati c’è un incremento di 700 euro netti.

Quale impatto sulla ricchezza familiare

Per quanto riguarda la distribuzione pro-capite familiare, i benefici IRPEF:

- al 10% delle famiglie più ricche va il 20% delle risorse,

- al 50% delle famiglie più povere ne viene destinato il 14%

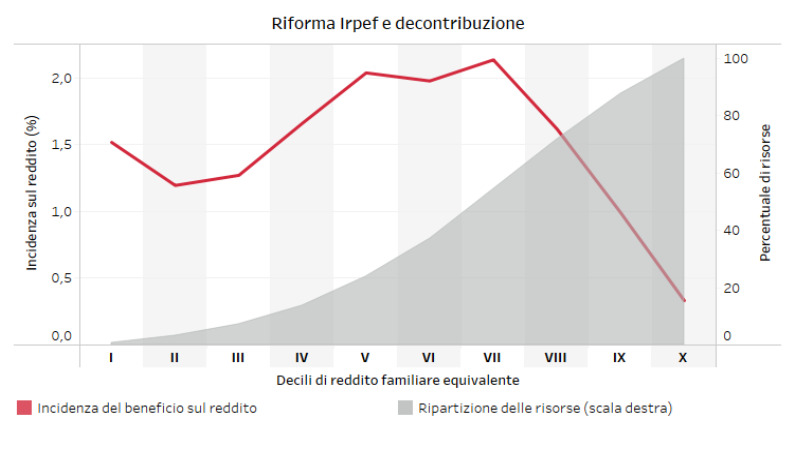

Analisi per decili di reddito familiare equivalente

Per la defiscalizzazione IRPEF, dato che il beneficio assoluto è maggiore per i redditi più elevati ma viene distribuito in cifra fissa, la sua incidenza decresce nei due decili di famiglie più ricche. Nel decimo decile l’incidenza del beneficio sul reddito è pari allo 0,2%, lo stesso livello riscontrabile nel terzo decile.

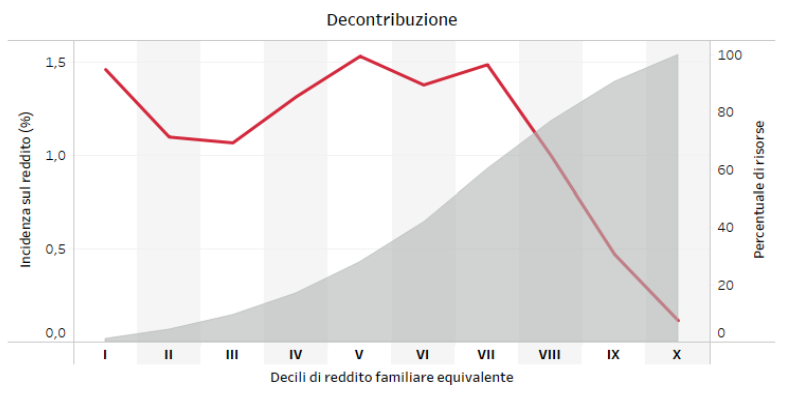

I benefici della decontribuzione INPS sono invece distribuiti maggiormente nelle famiglie dei decili inferiori: il 50% dei nuclei in condizione economica meno favorevole beneficia di circa il 30% delle risorse complessive (contro il 14% circa della riforma Irpef), mentre al 10% più ricco ne arriva il 10% (contro il 20 per cento circa della riforma Irpef).

Incidenza dei benefici sul reddito

Il fenomeno si conferma analizzando l’incidenza dei benefici sul reddito: con la decontribuzione i valori più elevati, compresi tra l’1 e 1,5%, si riscontrano nei decili bassi e intermedi, mentre a partire dall’ottavo decile in poi l’incidenza del beneficio si riduce sensibilmente fino a circa lo 0,1% del decimo decile. L’incidenza è più bassa in corrispondenza del secondo e del terzo decile, in cui è più marcata la presenza di percettori di reddito da pensione, che non beneficiano della misura.

L’impatto combinato delle due misure ha un effetto redistributivo fino al settimo decile, poi inizia a scendere sensibilmente fino a ridursi intorno allo 0,3% al decimo decile.