Taglio del cuneo fiscale in busta paga da verificarsi mese per mese, congedo parentale all’80% alternativo tra madre e padre, assunzioni agevolate ferme fino ad autorizzazione UE, buoni benzina anche ad personam, smart working sempre e solo con accordo individuale, incentivo al lavoro con riduzione della pensione: sono alcune precisazioni fornite durante il webinar di Grant Thornton sulle novità della Legge di Bilancio 2023 in ambito lavoro,volto a spiegarne le applicazioni pratiche, caso per caso.

Vediamo dunque, alla luce delle indicazioni di esperti e giuslavoristi, come si declinano le novità normative che hanno debuttato a gennaio.

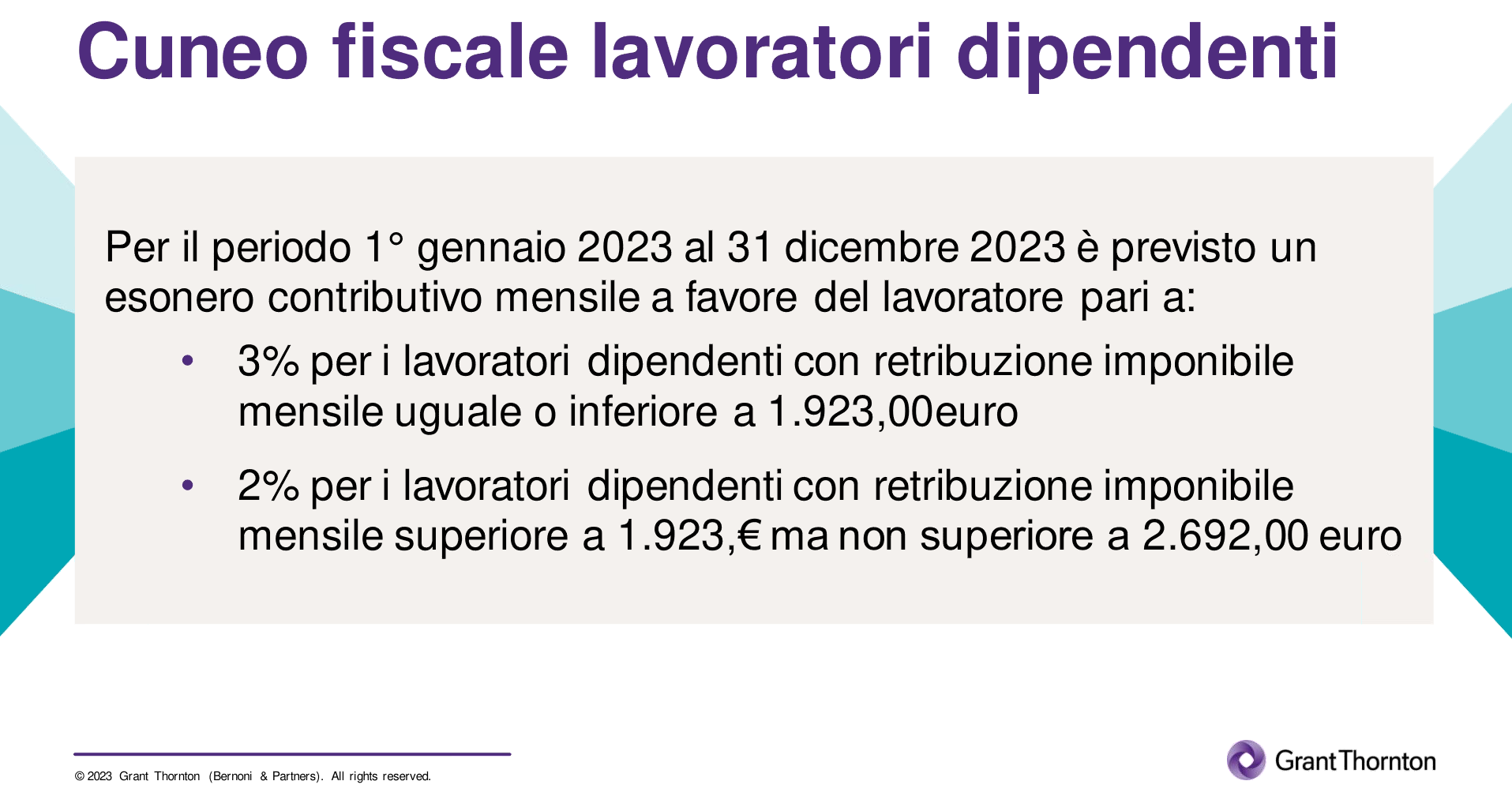

Esonero INPS in busta paga

Partiamo dal cuneo fiscale, con una chiara sintesi della misura contenuta nel comma 281 della Manovra. Prevede un taglio del costo del lavoro a carico dei dipendenti pari a tre punti percentuali per retribuzioni con importo mensile fino a 1.923 euro, due punti fra 1.923 euro e 2.692 euro. Lo sconto contributivo va interamente in busta paga.

Moira Tacconi, consulente del Lavoro di Bernoni Grant Thornton, chiarisce che il parametro di riferimento è mensile.

Potrebbe quindi accadere che un dipendente abbia diritto al taglio del cuneo fiscale sullo stipendio di un determinato mese e che poi non abbia l’esonero in un mese successivo, magari perchè prende un premio o vengono versate somme a titolo di straordinario. In pratica, possono verificarsi modifiche in corso d’anno, in base all’andamento della retribuzione.

Gli esperti auspicano che il Governo prosegua nella politica di riduzione del costo del lavoro. «L’Italia è al quinto posto Ue e Ocse come costo del lavoro piu elevato», segnala Giovanni Natale, consulente del lavoro Leoni & Partners, secondo il quale la forte fiscalizzazione a carico di lavoratore e aziende «nuoce all’economia». Quindi, è importante ridurre il carico fiscale: «è stato annunciato l’obiettivo di una riduzione del 5% dal 2024, per due terzi a carico del lavoratore e un per un terzo dell’azienda. Vediamo cosa riusciranno a fare». Nel frattempo, sottolinea Tacconi, il taglio del cuneo contenuto in manovra è tutto a favore del lavoratore.

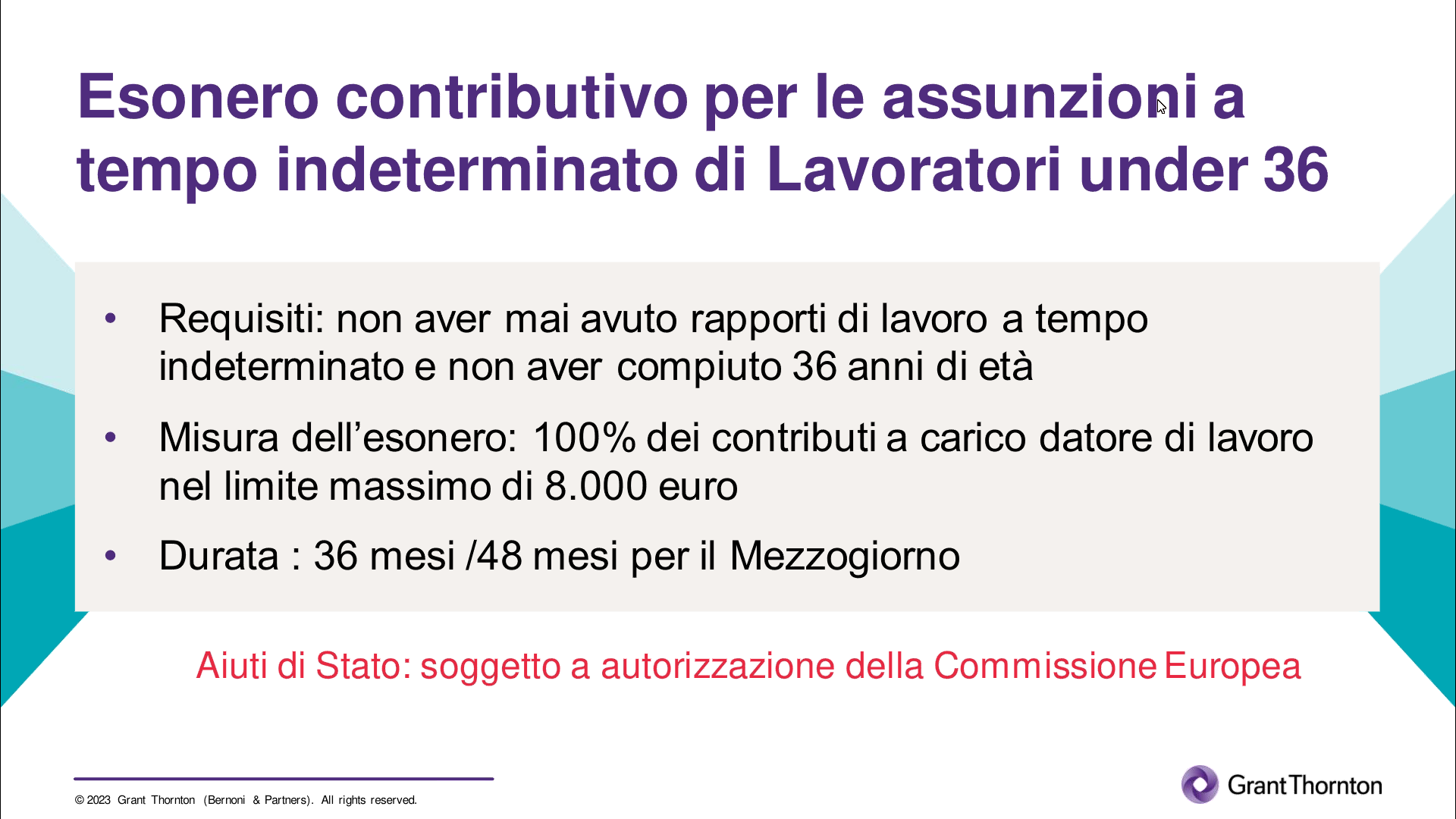

Assunzioni agevolate

Ci sono poi diverse misure sulle assunzioni agevolate. C’è stato un incremento dell’esonero contributivo (al 100%) per le assunzioni a tempo indeterminato di giovani fino a 36 anni, con la proroga 2023 che porta il tetto a 8mila euro, anche per le trasformazioni a tempo indeterminato dei contratti a termine. Attenzione: l’agevolazione non è applicabile immediatamente, bisogna aspettare l’autorizzazione UE.

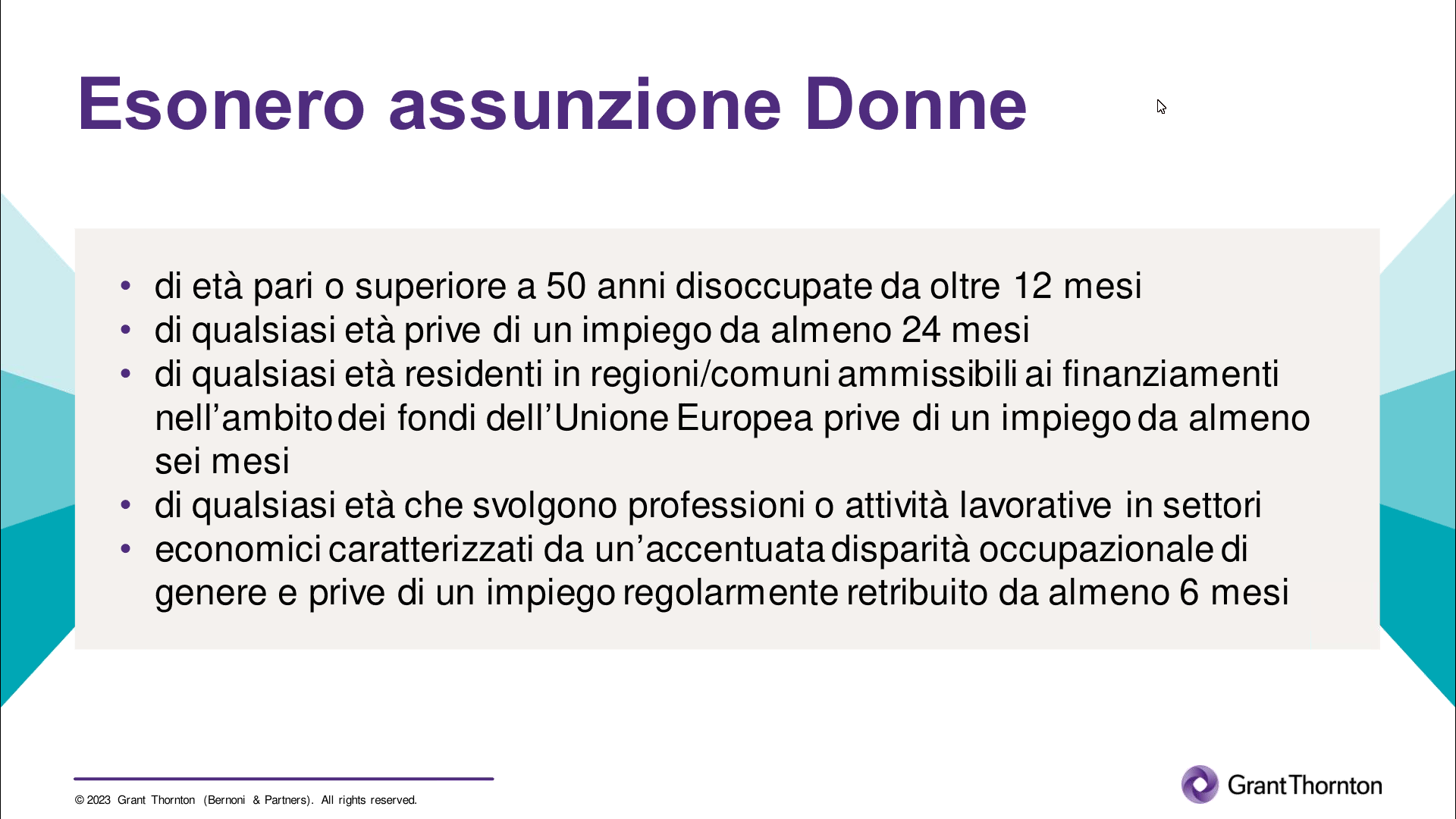

Proroga anche per l’esonero assunzioni donne, in presenza dei requisiti segnalati nella slide. La lavoratrice si considera priva di impiego regolarmente retributo da almeno sei mesi in assenza di rapporto di lavoro subordinato con un compenso annuo superiore a 8mila 45 euro, oppure sopra i 4mila 800 euro per le attività autonome. L’assunzione deve poi determinare un incremento occupazionale netto che, ricorda Tacconi, si calcola come differenza fra il numero dei lavoratori in ciascun mese e la media dei 12 mesi precedenti.

Natale sottolinea un aspetto: «è molto importante che il datore di lavoro verifichi che ci sia il diritto all’esonero».

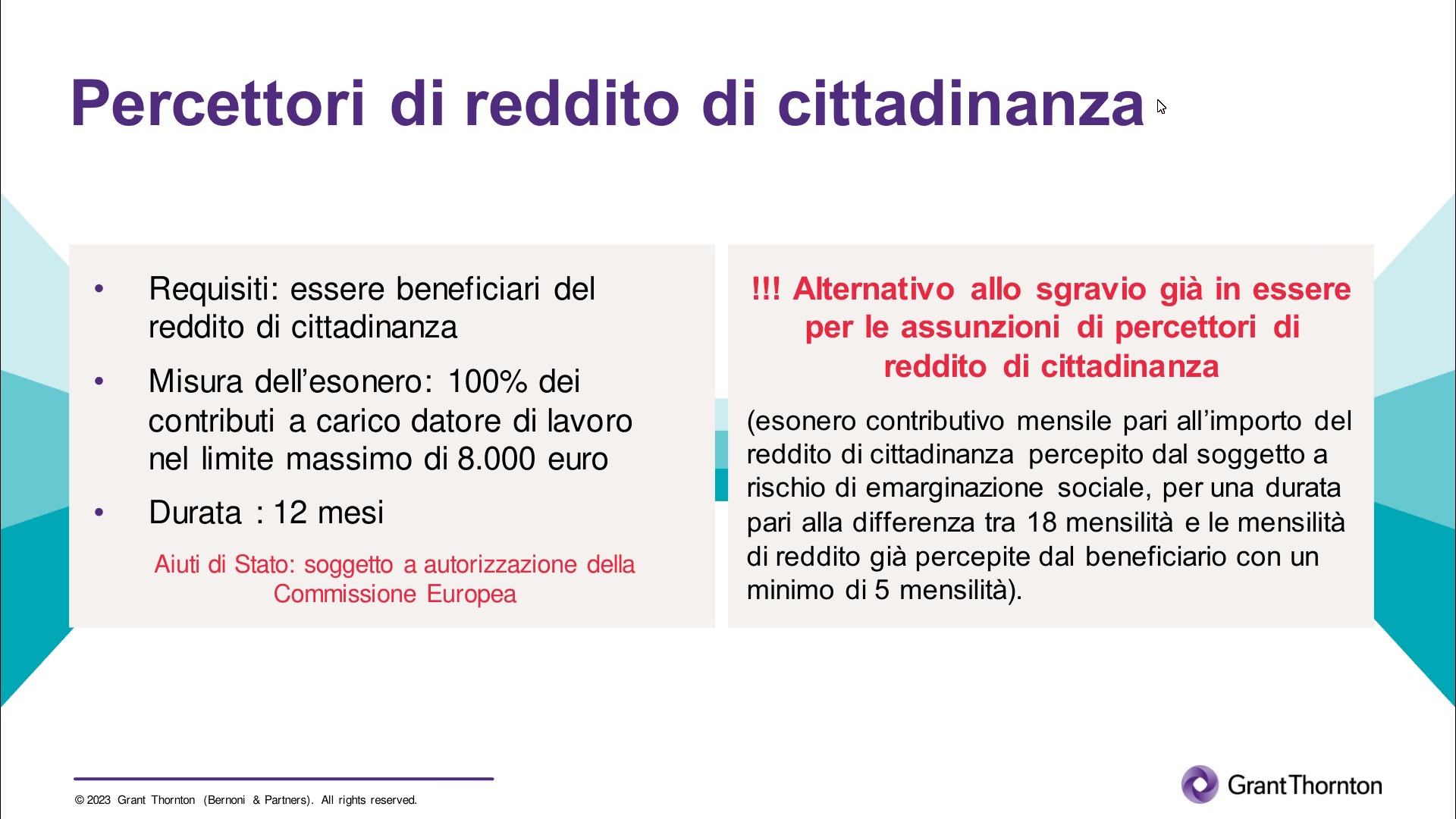

C’è infine un’agevolazione per le imprese che assumono percettori di Reddito di Cittadinanza, sempre con esonero contributivo al 100% e fino a un tetto di 8mila euro (anche qui soggetto ad autorizzazione UE). La cosa importante da sottolineare è che il nuovo esonero è alternativo a quello preesistente, previsto dal dl 4/2019. Il quale resta comunque applicabile (in alternativa, eni casi in cui dovesse risultare pià convenitne) e consiste in uno sconto contributivo pari all’importo mensile del sussidio percepito dal lavoratore, per un periodo pari alla differenza fra 18 e il numero delle mensilità già utilizzate. In ogni caso, questo esonero non può superare i 700 euro mensili e non può essere applicato per meno di cinque mensilità (se invece il RdC era già stato rinnovato, si utilizza automaticamente solo per cinque mensilità).

Ora, «premesso che sono alternativi, e che l’opzione è quindi irrevocabile – sottolinea Natale -, debbono necessariamente essere fatti, in via preventiva, dei conteggi di convenienza». Per farlo è necessario prima conoscere il valore dal reddito percepito dal soggetto ed il numero di mensilità residue da percepire, poi calcolare il prodotto tra questi due valori (il dato complessivo non può essere inferiore al reddito per cinque mensilità). Infine, «tale importo andrà confrontato con la contribuzione dovuta sulla retribuzione annua del lavoratore, sgravabile fino alla misura di 8mila euro. Il valore più alto rappresenterà il beneficio migliore per l’impresa».

Lavoro occasionale

Passiamo ai voucher lavoro: la novità è inserita nei commi 342 e seguenti della Manovra. Restano invariati i limiti di 5mila euro annui per ciascun prestatore in riferimento alla totalità dei datori di lavoro e di 2.500 per lo stesso utilizzatore (in altri termini, ogni lavoratore potrà avere con lo stesso datore contratti fino a 2.500 euro, mentre con contratti vari fino a massimo di 5mila euro annui) ma cambiano, diventando più flessibili, i requisiti per il datore di lavoro, che li può aplicare fino a un massimo di 10mila euro annui e se ha fino a dieci dipendenti (non più cinque).

Attenzione: la disciplina dei voucher lavoro (9 euro netti all’ora, circa 12,50 lordi) non è in alcun modo assimilabile a quella del lavoro occasionale puro, regolamentato dal Codice Civile. Quest’ultima norma prevede «prestazioni d’opera in piena autonomia, senza limite di reddito, e soggiace a obbligo contributivo solo sopra i 5mila euro di reddito annuo».

Congedo parentale

Il comma 359 della Manovra prevede che un mese di congedo parentale sia indennizzato all’80 per cento invece che al 30%. Non si tratta di un mese aggiuntivo di congedo parentale, la misura in pratica alza l’idennità per un mese fra quelli già utilizzabile. Due i pletti fondamntali: questo mese indennizzato all’80% va utilizzato entro i sei anni di viat del figlio, alternativamente fra i due genitori. Quindi, ne hanno diritto sia il padre sia la madre, ma non possono usarlo entrambi, devono decidere chi dei due beneficerà dell’agevolazione. Gli esperti sottolineano che, per avere tutti i chiarimenti su come comportarsi operativamente, è opportuno attendere le istruioni INPS.

Detassazione premi di risultato

Anche su questa misura viene fornita una precisazione: la norma (comma 63 della legge 197/2022) prevede che si abbassi al 5%, dall’attuale 10%, la tassazione sui premi di risultato erogati nel 2023. Secondo gli esperti, questa formulazione indica che la detassazione si possa applicare anche ai premi relativi al 2022, che però vengono versati nel 2023. Ma per avere conferme è meglio attendere le indicazioni dell’Agenzia delle Entrate. Per il resto, le regole sui premi di risultato non cambiano, per cui continua a essere necessario un accordo sindacale, aziendale o territoriale, che fissi i criteri da rispettare per i premi.

Bonus Benzina

Passiamo ai bonus benzina: si tratta di 200 euro che si aggiungono alla quota annuale dei fringe benefit. La precisazione fornita dagli esperti è importante: non è necessario che siano erogati a tutti i dipendenti, il datore di lavoro può decidere di destinarle solo a specifiche categorie, o persone.

Smart working

Lunica novità sul lavoro agile in Manovra 2023 riguarda la proroga del diritto allo smart working per i lavoratori fragili fino alla fine di marzo. Ma Gigliola Pirotta, giuslavorista, ha fornito una serie di precisazioni relative ai cambiamenti che sono interventi dal primo gennaio, con l’addio definitivo alla procedura sperimentata durante il Covid e il ritorno a quella ordinaria per la comunicazione al ministero del lavoro.

La novità fondamentale è che torna a essere necessario l’accordo individuale fra azienda e lavoratore. Non è solo una differenza burocratica ma un cambio di paradigma rispetto alla dottrina del Lavoro. Durante il Covid, spiega l’esperta, il datore di lavoro poteva decidere di far lavorare da casa i dipendenti. Ora invece «serve la volontarietà». Attenzione: questo vale anche in presenza di accordo sindacale sullo smart working in azienda. E’ comunque necessario l’accordo individuale, sottolinea la giuslavorista.

Incentivo alternativo a Quota 103

Infine, una precisazione sulla Quota 103, in particolare sull’incentivo a restare al lavoro previsto dal comma 286: è la norma in base alla quale un lavoratore che matura il diritto alla Quota 103, se decide di restare al lavoro, può chiedere a datore di lavoro di versare direttamente in busta paga la sua quota di contribuzione, che è pari al 9,19%. In questo modo, riceverà una stipendio più alto, rinunciando a una parte di contribuzione, ma di conseguenza la sua pensione (nel momento in cui si ritirer) sarà più bassa.

Gli esperti sottolineano proprio questo aspetto: l’azienda «non beneficia di alcuno sconto contributivo, ma continuerà a versare, in caso di opzione del lavoratore a quota 103, la quota di contribuzione a suo carico». Quindi, «la rinuncia del lavoratore al versamento della quota a suo carico comporta la riduzione del montante pensionistico per effetto della minore contribuzione versata». Quindi, la pensione di riduce ma continua a essere maturata, per effetto della quota che il datore di lavoro continua a versare.