Sono circa 60mila i contribuenti per i quali sarebbe vantaggioso utilizzare la nuova flat tax fino a 85mila euro prevista dalla Legge di Bilancio 2023 attualmente in discussione alla Camera. I calcoli sono dell’Ufficio parlamentare di bilancio (UPB), che ha anche evidenziato quali sono i contribuenti i quali, al momento più frequentemente scelgono il forfettario.

Tendenzialmente conviene più ai professionisti che alle imprese, con i primi che hanno un beneficio fiscale medio più alto. Vediamo tutti i calcoli e le simulazioni.

Nuova flat tax, la potenziale platea dei beneficiari

La Manovra 2023 innalza il tetto di reddito all’interno del quale si può restare nella tassa piatta al 15%, dagli attuali 65mila fino a 85mila euro. L’UPB ha individuato 170mila Partite IVA che potenzialmente potrebbero beneficiare di questo allargamento del perimetro (che cioè incassano tra 65mila e 85mila euro).

Si tratta del 5% dei professionisti e delle imprese individuali in contabilità semplificata. Di questi, però, è stimabile che circa 30mila non possano tuttavia aderire perché non soddisfano gli altri requisiti (spese non superiori a 5mila euro per lavoro accessorio, lavoro dipendente e compensi ai collaboratori; costo dei beni strumentali, al lordo degli ammortamenti, entro 20mila euro; redditi da lavoro dipendente sopra i 30mila euro). Restano quindi 140mila Partite IVA con tutti i requisiti per aderire alla nuova flat tax a 85mila euro.

A chi conviene la flat tax fino a 85mila euro

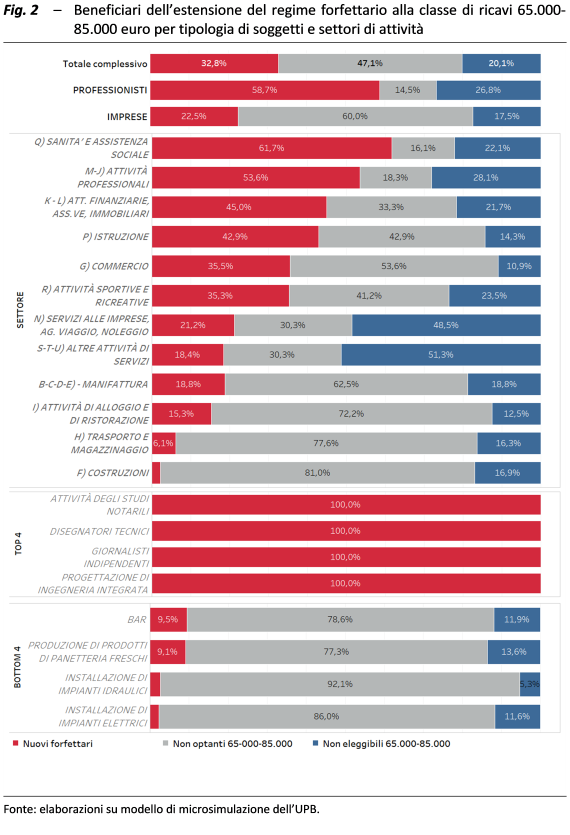

Come si evince dalla tabella sottostante, oggi i professionisti hanno un tasso di adesione al forfettario decisamente più elevato (58,7%) rispetto alle imprese (22,5%). Coerentemente, ciò avviene nei settori in cui operano presenti in prevalenza: sanità, attività professionali, finanziarie e immobiliari, servizi alle imprese. Sono invece piuttosto bassi nella manifattura, nelle attività di alloggio e ristorazione e di trasporto e nelle costruzioni.

Con l’estensione della soglia massima di fatturato fino a 85mila euro, secondo l’UPB «l’ingresso nel regime agevolato sarebbe vantaggioso per circa 60mila contribuenti. Questi soggetti rappresentano circa il 33% degli appartenenti alla classe di fatturato interessata e circa il 40% dei potenziali beneficiari».

Le attuali adesioni al regime forfettario

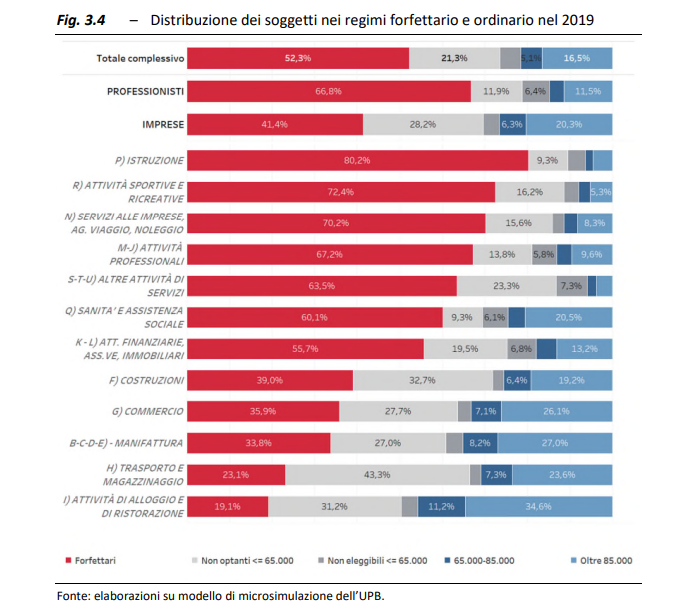

Ad oggi, con la flat tax applicabile fino a 65mila euro, la percentuale di Partite IVA che non aderisce pur avendo i requisiti è consistente (intorno al 20%), ma la maggioranza degli aventi diritto sceglie effettivamente il regime forfettario. Si conferma il tasso di adesione più alto fra i professionisti che non fra le imprese.

Flat tax: il calcolo del beneficio fiscale

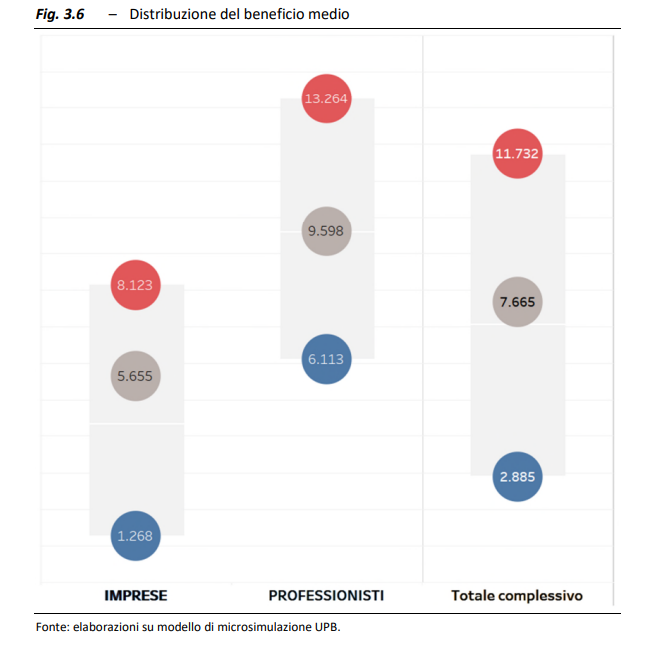

Il beneficio medio dell’adesione alla flat tax di coloro che scelgono l’opzione è pari a circa 7.700 euro, di cui circa 5.900 euro derivano dal passaggio dall’IRPEF alla tassazione sostitutiva, circa 1.050 euro dalla riduzione dei contributi e circa 750 euro dall’esenzione dal regime IVA. Scorporando i dati per categoria, i professionisti ne beneficiano in media per circa 9.600 euro contro i 5.600 delle imprese. Il 25% dei professionisti ha un beneficio superiore a 13.264 euro.

Come si valuta la convenienza del forfettario?

Innanzitutto, bisogna confrontare l’IRPEF dovuta nel regime ordinario con l’aliquota sostitutiva: la differenza fra vecchia e nuova imposta (positiva quando il passaggio al regime forfettario è vantaggioso) dipende sostanzialmente dal livello del reddito e dalla redditività effettiva del contribuente (reddito su ricavo).

- Più il reddito è alto e più sale l’IRPEF, quindi tendenzialmente la flat tax comporta un maggior risparmio.

- Per la redditività bisogna calcolare l’impatto dei coefficienti (variabili per settore, e in base al quale si applica la flat tax non all’intero fatturato ma a un certo imponibie) e confrontare quella forfettaria (che si ottiene attraverso i coefficienti) a quella effettiva (che si ottiene calcolando l’imponibile in modo ordinario).

Se la redditività effettiva è uguale a quella determinata forfettariamente, per valutare la convenienza basta confrontare l’aliquota del 15% prevista dalla flat tax con l’aliquota media IRPEF. Altrimenti, bisogna applicare all’aliquota fiscale la differenza di redditività. «Ad esempio se la redditività effettiva risultasse la metà di quella forfettaria, l’aliquota dell’imposta sostitutiva varrebbe il 30% del reddito effettivo».

Per un ulteriore parametro di valutazione si deve considerare se il contribuente che aderisce al regime forfettario percepisce anche altri redditi: in questo caso,il beneficio può essere ancora più elevato. Infine, bisogna valutare l’impatto della contribuzione e la disapplicazione IVA dei forfettari.

L’UPB ha effettuato le simulazioni considerando tutti gli elementi sopra esposti e determinato in questo modo il numero di nuovi ingressi potenziali nel regime forfettario esteso fino a 85mila euro, e l’effettiva convenienza, che come detto si riduce ad una platea di circa 60mila contribuenti.