Se una persona acquista la prima casa come unica proprietaria e accende un mutuo cointestato con il genitore non convivente, che nei fatti paga le rate del mutuo, in dichiarazione dei redditi chi può detrarne gli interessi passivi tra i due e in quale misura?

La detrazione mutuo prima casa è pari al 19% degli interessi passivi e degli altri oneri accessori, fino a un massimo di 4mila euro.

Le istruzioni alla compilazione del 730 chiariscono che questo limite si riferisce all’ammontare complessivo degli interessi, oneri accessori e quote di rivalutazione sostenuti. Anche quando il mutuo è cointestato.

In questo caso, a ognuno dei cointestatari spetta la detrazione del 19% su un massimo di spesa corrispondente alla propria percentuale di mutuo. L’agevolazione spetta però solo al proprietario dell’immobile, che deve essere adibito a prima casa. Quindi, nel vostro caso, direi che sarà solo il figlio a poter applicare il beneficio fiscale, su un massimale calcolato in base alla percentuale di mutuo di cui è intestatario. Se, per ipotesi, il contratto di mutuo prevede una ripartizione al 50%, il figlio avrà una detrazione del 19% fino a un massimo di 2mila euro.

L’unica eccezione riguarda i mutui contratti prima del 1991, per i quali è ammessa la detrazione anche ai non titolari di redditi di fabbricati (Circolare 12.05.2000 n. 95). In questo solo caso non rileva il fatto che uno solo dei cointestatari abbia la proprietà dell’immobile. Quindi, nel caso da lei esposto, se il mutuo è stato contratto prima del 1991, anche il genitore non convivente può applicare la sua parte di detrazione.

La norma che prevede la detrazione sul mutuo prima casa è inserita nell’articolo 15 del TUIR (il Testo unico imposte sui redditi) al comma b. In base al quale:

in caso di contitolarità del contratto di mutuo o di più contratti di mutuo il limite di 4mila euro è riferito all’ammontare complessivo degli interessi, oneri accessori e quote di rivalutazione sostenuti.

La norma chiarisce che, «se il mutuo è intestato ad entrambi i coniugi, ciascuno di essi può fruire della detrazione unicamente per la propria quota di interessi». L’unica eccezione è rappresentata dal coniuge fiscalmente a carico dell’altro: in questa fattispecie, la detrazione spetta a quest’ultimo per entrambe le quote.

In base alle istruzioni operative dell’Agenzia delle Entrate, oggi per la detrazione è necessario che il contribuente sia contemporaneamente intestatario del mutuo e proprietario della casa, anche se non serve corrispondenza tra quota di proprietà e quota di detrazione (Circolare n. 7/E del 2001).

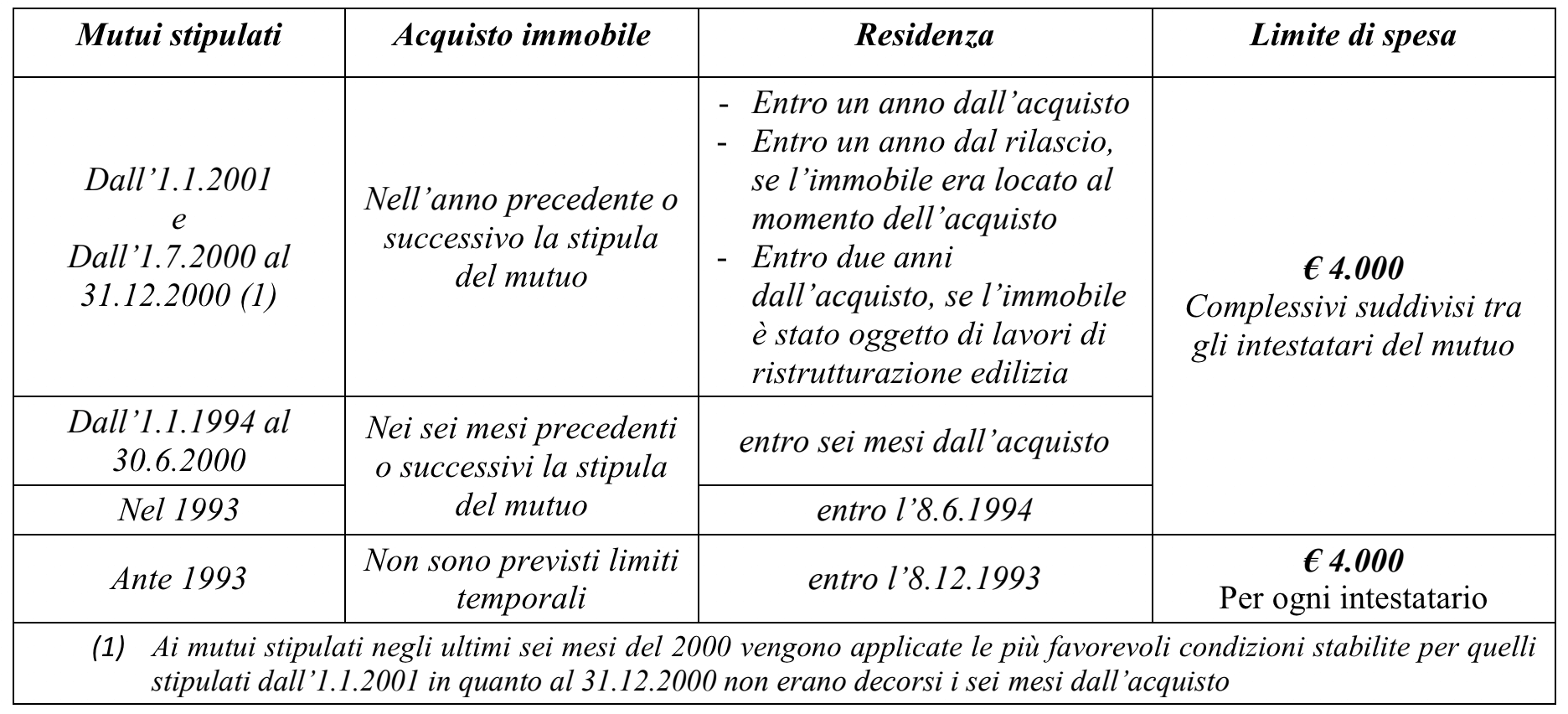

Ecco lo schema proposto dall’Agenzia delle Entrate nella guida alle agevolazioni sui mutui casa, redatta lo scorso anno:

Hai una domanda che vorresti fare ai nostri esperti?

Chiedi all'espertoRisposta di Barbara Weisz