I contribuenti che non sono stati ammessi alla rottamazione delle cartelle esattoriali perché non erano in regola con un piano di rateazione, possono ripresentare la domanda entro il prossimo 31 dicembre 2017: l’Agenzia delle Entrate – Riscossione pubblica modelli e istruzioni di compilazione. Attenzione: questa nuova possibilità, prevista dall’articolo 1, comma 2, del Dl 148/2017, riguarda in particolare i carichi compresi in piani di rateazione già in essere al 24 ottobre 2016, per i quali il debitore non è stato ammesso alla definizione agevolata dello scorso anno perché non aveva pagato tutte le rate scadute entro il 31 dicembre 2016.

=> Rottamazione bis, FAQ caso per caso

La modifica introdotta consente a questi contribuenti di rientrare nella rottamazione 2017 (che, lo ricordiamo, riguarda tutti i carichi affidati all’agente della riscossione fra il 2000 e il 2016), presentando una domanda specifica entro il prossimo 31 dicembre e poi pagando le rate scadute e non pagate entro il 31 maggio 2018.

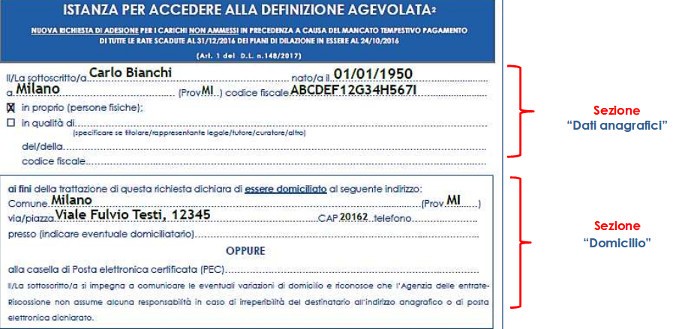

La domanda si presenta compilando il modello DA-R, scaricabile sul sito dell’agente della riscossione, che fornisce anche le istruzioni di compilazione. In realtà, l’adempimento è relativamente semplice. Si compila la prima parte del modulo inserendo i dati anagrafici richiesti (generalità, codice fiscale, indirizzo del domicilio oppure PEC, posta elettronica certificata). Attenzione: se il dichiarante è legale

rappresentante/titolare/tutore/curatore, oltre ai suoi dati anagrafici deve specificare anche quelli della persona/società/ditta/ente/associazione per cui chiede la definizione agevolata. Il domicilio, oppure la PEC, sono importanti perché sono gli indirizzi a cui verranno inviate le comunicazioni da parte dell’agente della riscossione.

Esempio di compilazione

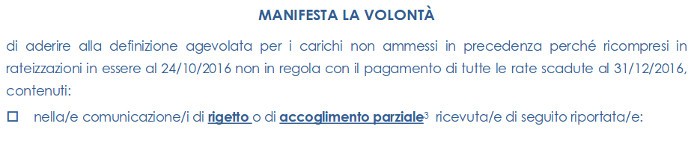

Nella sezione intotolata “Manifesa la volontà”, bisogna barrare la casella relativa alla tipologia di somma che non è stata ammessa alla rottamazione 2016 per mancato pagamento delle rate, e poi compilare il riquadro sottostostante inserendo il numero della comunicazione. Le possibilità sono due: Chi vuole sanare interamente i debiti contenuti in una comunicazione di rigetto o accoglimento parziale, barra la relativa casella, rappresentata nella figura sottostante:

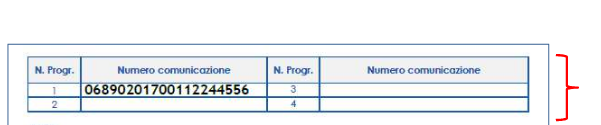

Successivamente, compila il riquadro sottostante inserendo il numero della o delle comunicazioni (ci sono diversi spazi). Esempio:

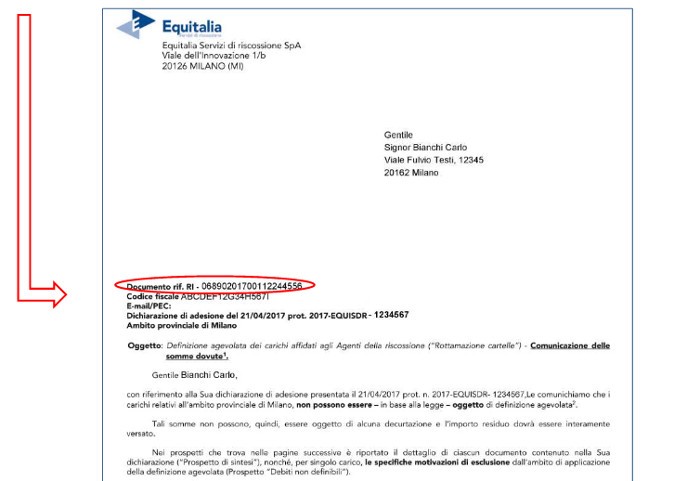

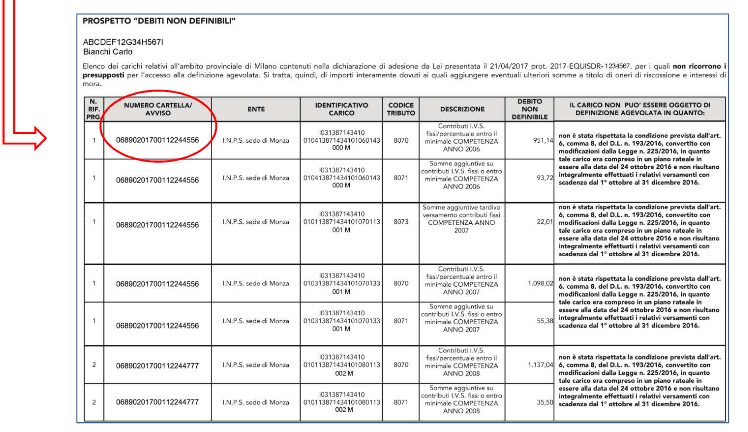

Ecco dove si trova, nella comunicazione di rigetto dell’agente della riscossione (che era Equitalia), il numero da indicare:

Il contribuente che invece aderisce alla definizione agevolata solo in relazione ad alcune cartelle o avvisi contenuti nella comunicazione di rigetto o accoglimento parziale, barra la relativa casella e segnano gli estremi della cartella nello spazio sottostante (vedi figura).

Ecco dove si trovano, nella comunicazione di rigetto, i numeri delle cartelle da inserire nello spazio sopra riportato:

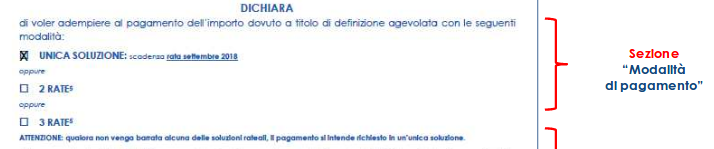

Lo spazio successivo è dedicato alle modalità di pagamento. La norma prevede che il pagamento possa essere effettuato in un’unica soluzione (settembre 2018), oppure a rate, fino a un massimo di tre (scadenze settembre, ottobre e novembre 2018). Bisogna barrare la casella corrispondente alla tipologia prescelta. Se non si barra nessuna di queste tre caselle, automaticamente il pagamento viene considerato in un’unica soluzione, da effettuare quindi entro fine settembre 2018. Esempio di compilazione:

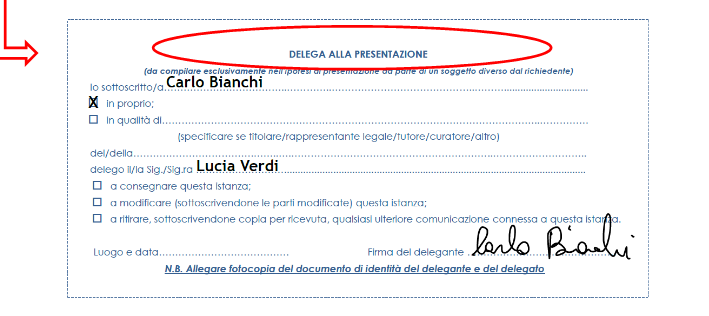

Per quanto riguarda il successivo spazio dedicato ai giudizi pendenti: o si barra la casella che ne esclude la presenza, oppure bisogna barrare quella sull’impegno a rinunciare ai giudizi pendenti in questione. C’è poi lo spazio dedicato all’eventuale legale rappresentate, che rappresenta dichiarazione sostitutiva di atto di notorietà (specificando se di firma in qualità di titolare, legale rappresentante, tutore o altro). Infine, firma ed eventuale delega. La delega può essere estesa alla modifica della dichiarazione, o a ritirare le eventuali comunicazioni, e deve essere accompagnata da copia dei documenti di identità di delegato e delegante. Ecco un esempio di compilazione della delega:

Presentazione della domanda di rottamazione

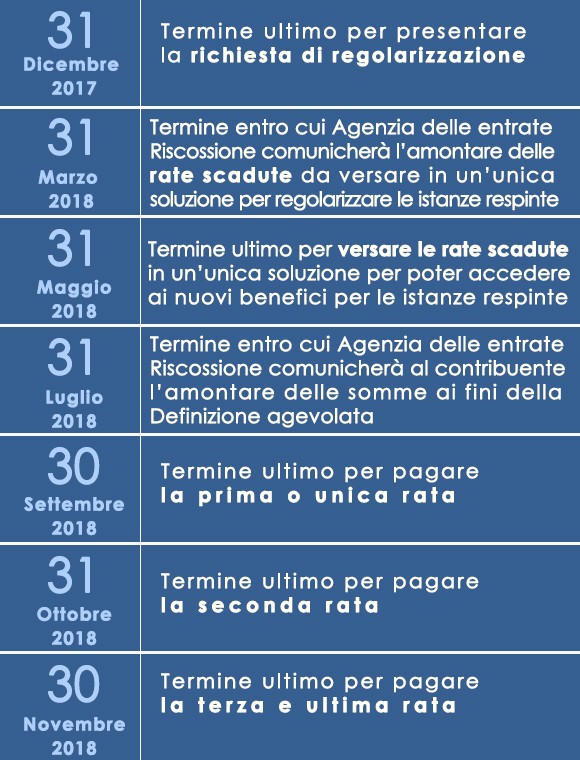

La domanda, così compilata, si presenta tramite casella PEC della competente direzione regionale dell’Agenzia delle Entrate – Riscossione, oppure direttamente a un ufficio territoriale dell’ente di riscossione. Entro il 31 marzo arriverà la risposta, con l’indicazione delle rate scadute da pagare, in un’unica soluzione, entro e non oltre il 31 maggio 2018, attraverso i seguenti canali: portale www.agenziaentrateriscossione.gov.it; App EquiClick; sportelli di Agenzia delle Entrate-Riscossione; sportelli bancari e uffici postali; home banking; punti Sisal e Lottomatica; tabaccai convenzionati con Banca 5; sportelli bancomat (ATM) che hanno aderito ai servizi CBILL; Postamat; compensazione con i crediti commerciali nei confronti della Pubblica amministrazione; domiciliazione bancaria (nella comunicazione delle somme dovute, Agenzia delle entrate-Riscossione invierà anche il modulo per richiedere la domiciliazione bancaria). Attenzione: in caso di mancato, insufficiente o tardivo pagamento di tale importo l’istanza di regolarizzazione verrà accolta.

Se invece le rate verranno regolarmente saldate, arriverà una nuova comunicazione dell’Agenzia di Riscossione, entro il 31 luglio 2018, con l’ammontare complessivo delle somme dovute ai fini della definizione agevolata, la scadenza delle eventuali rate e i relativi bollettini di pagamento, o l’eventuale diniego. Come detto, il pagamento può essere fatto in unica soluzione, entro settembre 2018, oppure in due o tre rate. In tabella, il calendario con le scadenze:

.