Ultimi giorni per aderire al Concordato Preventivo Biennale (CPB), con opzione da esercitare entro giovedì 12 dicembre tramite Modello Redditi Integrativo. In vista della scadenza, l’Agenzia delle Entrate ha fornito nuovi chiarimenti: possono scegliere questo nuovo strumento fiscale (che blocca per due anni l’imponibile su cui pagare le tasse) anche le Partite IVA con debiti tributari o contributivi oltre 5mila euro al 31 ottobre ed è ammesso il pagamento della maggiorazione del secondo acconto IRPEF entro il giorno di adesione.

Vediamo quali sono le regole anche alla luce delle nuove FAQ pubblicate sul portale dell’Agenzia delle Entrate.

Come funziona il Concordato Preventivo Biennale

Il CPB si rivolge alle Partite IVA. Il termine ordinario di adesione era il 31 ottobre ma è stata prevista una nuova finestra fino al 12 dicembre esclusivamente per chi applica gli ISA (non possono utilizzare la riapertura dei termini i forfettari). Lo strumento funziona nel seguente modo.

- Il contribuente accetta una proposta del Fisco su un imponibile che resta fisso per due anni e in cambio si mette al riparo da controlli;

- sulla maggiorazione di reddito concordato rispetto a quello dell’anno precedente è possibile applicare una flat tax che varia dal 10 al 15% a seconda dell’indice di affidabilità fiscale:

- 10% con punteggio ISA pari o superiore a 8,

- 12% in caso di punteggio ISA compreso fra 6 e 8,

- 15% con ISA inferiore a 6;

- è anche possibile sanare irregolarità accertabili nelle annualità pregresse con ravvedimento speciale, applicando alla differenza di reddito dichiarato dei coefficienti per determinare l’imponibile e poi le stesse aliquote (10, 12 o 15%) della flat tax sulla maggiorazione di reddito. Ecco i coefficienti per l’imponibile:

- con punteggio ISA 10, coefficiente 5%;

- ISA tra 8 e 10, coefficiente 10%

- ISA tra 6 e 8, 20%

- ISA tra 4 e 6, 30%

- ISA tra 3 e 4, 40%

- ISA inferiore a 3, 50%.

Riapertura termini CPB per chi ha sanato i debiti

Per aderire bisogna avere tutti i requisiti previsti dall‘articolo 10 del Dlgs 13/2024, tra cui avere non debiti relativi a tasse o contributi superiori a 5mila euro. Su questo punto è arrivata una precisazione rilevante del Fisco: se entro il 31 ottobre 2024 il contribuente non aveva il requisito ma successivamente rientrava nella platea ammissibile, può ancora aderire al CPB utilizzando la nuova riapertura dei termini.

Come si aderisce al Concordato Preventivo

L’adesione si esprime direttamente in dichiarazione dei redditi; essendo scaduto il termine della stagione dichiarativa 2024 bisogna quindi presentare una dichiarazione integrativa senza pagare alcuna sanzione. In questo nuovo modello si possono eventualmente inserire modifiche rispetto a quello originario, ma solo se alla fine risulta un maggior imponibile, un maggior debito d’imposta o un minor credito.

Quest’ultima precisazione è contenuta in una nuova FAQ, che conferma quanto previsto dall’articolo 1 del decreto legge 167/2024, in base al quale il CPB «non è consentito nei casi in cui nella predetta dichiarazione integrativa sono indicati un minore imponibile o, comunque, un minore debito d’imposta ovvero un maggiore credito rispetto a quelli riportati nella dichiarazione presentata entro la data del 31 ottobre 2024».

Scadenze per la maggiorazione sugli acconti IRPEF e IRES

Un ultimo chiarimento riguarda la maggiorazione sugli acconti IRPEF e IRES. La scadenza era il 2 dicembre 2024, anche se c’è una proroga al 16 gennaio 2025 (con possibilità di rateazione) per le Partite IVA con reddito fino a 170mila euro. Coloro che non sono ricompresi in questa proroga, possono pagare la maggiorazione anche dopo il 2 dicembre, purché lo facciano entro il giorno in cui aderiscono al CPB.

Attenzione: devono però avere pagato la seconda rata, calcolata in base alle modalità ordinarie, entro la scadenza del 2 dicembre. L’omesso o tardivo pagamento sia della seconda rata d’acconto sia della maggiorazione prevista dal decreto CPB possono essere regolarizzati mediante ravvedimento operoso (articolo 13 dlgs 472/1997).

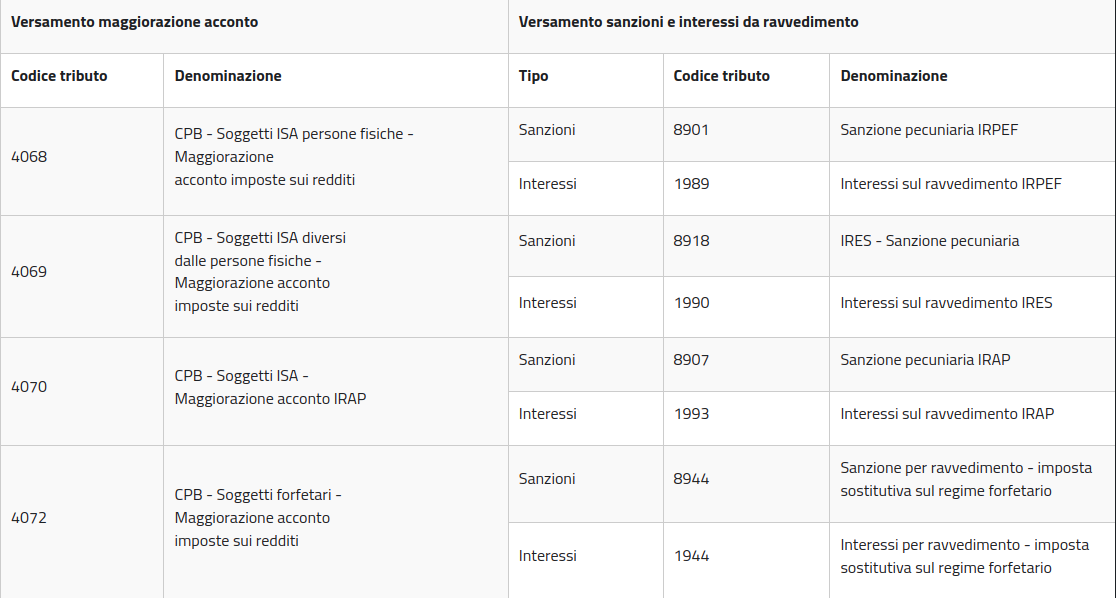

Ecco i codici tributo per il versamento, tramite modello F24, della maggiorazione e degli eventuali interessi e sanzioni da ravvedimento: