Per le PMI che dal 1° gennaio 2025 applicheranno il nuovo regime IVA semplificato, è online un portale web (sme-vat-rules.ec.europa.eu) con tutte le informazioni sulla nuova Direttiva UE che consente alle piccole e medie imprese di vendere beni e servizi senza applicare l’IVA ai clienti (SME scheme) e di essere esentati dai relativi obblighi di conformità in materia di imposta sul lavore aggiunto.

Disponibili online anche una serie di strumenti, utili a valutare i requisiti per l’adesione e la convenienza fiscale.

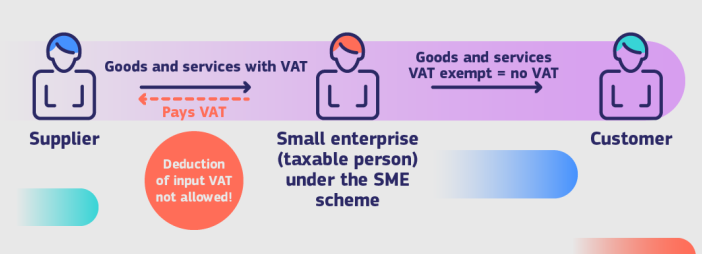

Come funziona il nuovo regime speciale IVA

La Direttiva UE 2020/285 che disciplina il nuovo regime speciale IVA è stata recepita in Italia a ottobre. Le piccole attività possono scegliere fra due diversi sistemi agevolativi: uno rivolto alle imprese stabilite in un solo Stato membro e con fatturato massimo di 85mila euro (vi ricadono i contribuenti forfetari italiani) ed uno per le imprese transfrontaliere con ricavi fino a 100mila euro nell’intera UE.

Le piccole imprese stabilite in uno Stato membro diverso da quello in cui l’IVA sarebbe dovuta, possono scegliere se esentare dall’imposta le proprie cessioni transfrontaliere, allo stesso modo in cui possono già esentarle per le operazioni nazionali.

L’adesione implica l’esenzione IVA (con il conseguente snellimento burocratico), comportando allo stesso tempo l’eliminazione della detrazione IVA.

Conformità semplificata

- Registrazione unica: le piccole imprese dovranno registrarsi solo una volta nello Stato di stabilimento, ottenendo un unico numero di identificazione “EX” utilizzato in tutti gli Stati membri in cui si beneficia dell’esenzione dall’IVA.

- Relazione unica trimestrale: al posto delle dichiarazioni IVA periodiche sul fatturato in tutti gli Stati membri.

- Fatture semplificate (in Italia è prevista anche per i Forfettari dal 2025).

Imprese ammesse e opzioni

Il nuovo regime speciale IVA riguarda esclusivamente le PMI stabilite in paesi UE (non è quindi applicabile a quelle extra europee), con fatturato annuo totale non superiore a 100.000 euro in tutti gli Stati membri, prodotto nell’anno civile in corso e in quello precedente.

L’adesione è facoltativa. Le imprese ammesse possono scegliere se continuare ad applicare il regime IVA nazionale oppure utilizzare quello speciale UE, e possono scegliere se farlo solo nel proprio paese o anche negli altri paesi.

Per l’applicazione del regime, è tuttavia necessario che lo stato membro lo abbia già recepito con una norma nazionale (come avvenuto in Italia nel mese di ottobre 2024).

Gli Stati membri, quando recepiscono al direttiva, possono stabilire anche soglie di fatturato settoriali. Ad esempio, una per il settore edile e una per tutte le altre attività economiche. Nel caso in cui un’impresa possa beneficiare di entrambe, le autorità fiscali la informeranno su quale utilizzare per l’anno solare corrente e, alla fine di ogni anno, rivalutare la soglia da utilizzare per l’anno successivo.

Il portale web sul regime IVA speciale

Sul portale web vengono schematizzate tutte le opzioni a disposizione con il riferimento alla normativa nazionale e a quella speciale UE. Il simulatore consente alle PMI di valutare anche la propria ammissibilità.

Ci sono poi le indicazioni sui beni ammessi: il regime transfrontaliero si può infatti applicare a tutti i beni e servizi, con l’eccezione di quelli transazioni occasionali, cessioni transfrontaliere fra Stati membri di nuovi mezzi di trasporto e ulteriori operazioni escluse dallo Stato membro interessato.

Vengono infine forniti elementi per valutare la convenienza del regime IVA speciale rispetto a quello standard. Ad esempio, è ideale per le piccole imprese che svolgono in prevalenza vendite a distanza verso consumatori finali.