Le Partite IVA che intendono aderire al Concordato Preventivo Biennale hanno tempo fino al 31 ottobre, ossia entro il termine per la presentazione del Modello Redditi. Con l’apposito software messo a disposizione dall’Agenzia delle Entrate si possono inserire i propri dati e calcolare la proposta di imponibile su cui pagare le tasse per due anni.

Tutti i dettagli su beneficiari, requisiti, cause di esclusione, procedure, sono contenuti nella nuova circolare dell’Agenzia delle Entrate n.18/2024, contenente le linee guida sul CPB, istituto di compliance introdotto dalla Riforma fiscale con il dlgs 13/2024.

- Come funziona il CPB: regole base per ISA e Forfettari

- Il CPB per i soggetti ISA

- Come avviene l’adesione al CPB

- Il calcolo delle tasse con il CPB

- Impatto del CPB: meno controlli fiscali

- Rinnovo biennale del Concordato

- Cause di esclusione e condizioni ostative al CPB

- Debiti superiori a 5mila euro

- Cause di cessazione del Concordato Preventivo

- Cause di decadenza dal Concordato Preventivo

Come funziona il CPB: regole base per ISA e Forfettari

Il Concordato Preventivo Biennale consente ai contribuenti che applicano gli ISA e a quelli che aderiscono al regime forfetario di fissare preventivamente il reddito d’impresa o di lavoro autonomo e la produzione ai fini IRAP da dichiarare per il periodo interessato, aderendo alla proposta dell’Agenzia delle Entrate.

Il contribuente che accetta la proposta dell’Agenzia paga le tasse sulla proposta di concordato, ma si impegna a dichiarare anche gli importi effettivi relativi ai due periodi d’imposta oggetto del concordato stesso. E devono rispettare gli ordinari obblighi contabili e dichiarativi e comunicare i dati per gli ISA.

La regola base è che accettare la proposta di concordato comporta la fissazione dell’imponibile concordato, sul quale si pagano le tasse indipendentemente dal fatturato effettivo. Con vantaggi per chi aumenta i ricavi e una penalizzazione (che comunque prevede alcune eccezioni) per chi riduce le entrate. Altre regole base: dal Concordato è esclusa l’IVA, che continua ad applicarsi secondo le ordinarie disposizioni e a vincolare i contribuenti a tutti i conseguenti adempimenti.

Le modalità di applicazione del CPB sono però diverse per i contribuenti forfettari, per i quali in via sperimentale l’adesione rileva per il solo anno 2024. In pratica questi soggetti aderiscono quest’anno concoscendo già buona parte dell’andamento 2024, per cui sono in grado di valutare con una certa precisione la convenienza dello strumento.

L’anno di debutto del nuovo strumento ha visto il susseguirsi modifiche normative che non si esclude possano proseguire. In Commissione al Senato la maggioranza di Governo ha presentato un emendamento al decreto Omnibus che contiene una proposta di sanatoria per chi aderisce al concordato biennale: un ravvedimento speciale per sanare le annualità ancora accertabili, dal 2018 al 2023. La disposizione va comune ancora approvata, bisogna attendere la conclusione dell’iter di conversione in legge del decreto.

Nel frattempo, la Circolare n.18/2024 dettaglia le istruzioni basate sulla legislazione in vigore per il primo biennio di applicazione ossia il periodo 2024-2025.

Il CPB per i soggetti ISA

Per i contribuenti ISA, sono oggetto di concordato i seguenti redditi:

- reddito di lavoro autonomo derivante dall’esercizio di arti e professioni (articolo 54, comma 1, del TUIR);

- reddito d’impresa, di cui all’articolo 56 o 66 del TUIR.

Per quanto riguarda il reddito da lavoro autonomo, non si considerano i valori relativi a plusvalenze e minusvalenze, redditi o quote relative a partecipazioni in società di persone e associazioni, corrispettivi percepiti a seguito di cessione della clientela o di elementi immateriali, riferibili all’attività artistica o professionale.

Il saldo netto tra il reddito concordato e le plusvalenze e le minusvalenze, i corrispettivi da cessione della clientela o di elementi immateriali e i redditi da partecipazioni, non può essere inferiore a 2mila euro.

Sul reddito d’impresa non si considerano plusvalenze e sopravvenienze attive, minusvaenze, sopravvenienze passive e perdite su crediti, utili e perdite da partecipazioni. Anche in questo caso, deve essere pari ad almeno 2mila euro il saldo netto tra il reddito concordato e plusvalenze, minusvalenze, sopravvenienze attive/passive, perdite su crediti, utili e perdite da partecipazione.

E’ oggetto di concordato anche l’IRAP, e in questo caso rileva il valore della produzione netta, senza considerare le componenti per la determinazione del reddito di lavoro autonomo e del reddito d’impresa oggetto di concordato, ove rilevanti ai fini dell’imposta regionale sulle attività produttive. E sempre con saldo netto fra reddito e le altre componenti non inferiore a 2mila euro.

Come avviene l’adesione al CPB

L’adesione al concordato avviene utilizzando i software e le procedure già messe a disposizione dall’Agenzia delle Entrate. I contribuenti ISA dichiarano i dati contenuti nel modello CPB, parte integrante dei Modelli ISA 2024 e di conseguenza dei modelli REDDITI 2024. Utilizzano il software IltuoISA_CPB 2024, arricchito con le funzionalità inerenti la gestione del concordato.

La proposta di concordato è elaborata dall’Agenzia delle Entrate, in coerenza con i dati dichiarati dal contribuente, nel rispetto della sua capacità contributiva, sulla base di una metodologia che valorizza, anche attraverso processi decisionali completamente automatizzati, le informazioni già nella disponibilità dell’Amministrazione finanziaria. Il calcolo tiene conto anche di fattori esterni, come l’andamento dei mercati o le redditività settoriali.

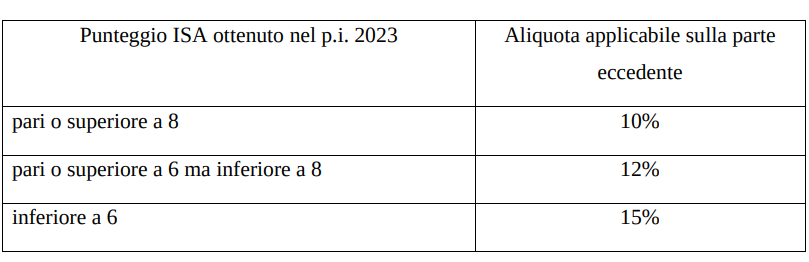

Il calcolo delle tasse con il CPB

Le tasse sull’imponibile concordato si pagano applicando le relative aliquote IRPEF. In corso d’opera è intervenuta la possibilità di applicare una flat tax che varia dal 10 al 15% in base all’affidabilità fiscale sulla parte di reddito concordato che eccede il reddito effettivo dichiarato nel periodo d’imposta antecedente.

Ecco la modulazione dell’imposta sostitutiva:

Impatto del CPB: meno controlli fiscali

Il principale effetto del CPB è che il contribuente si mette al riparo da accertamenti fiscali. Per i soggetti ISA sono riconosciuti tutti i benefici premiali propri di tale strumento di compliance, come elencati dal decreto ISA:

- esonero dal visto di conformità per la compensazione di crediti fino a 70mila euro annui relativamente all’IVA e a 50mila euro annui per imposte dirette e IRAP;

- esonero dal visto di conformità o dalla prestazione della garanzia per i rimborsi IVA fino a 70mila euro;

- esclusione dell’applicazione della disciplina delle società non operative di cui all’articolo 30 della legge 724/1994;

- esclusione degli accertamenti basati sulle presunzioni semplici di cui all’articolo 39, primo comma, lettera d, secondo periodo, del dpr 600/1973, e all’articolo 54, secondo comma, secondo periodo, del dpr 633/1972;

- anticipazione di almeno un anno, con graduazione in funzione del livello di affidabilità, dei termini di decadenza per l’attività di accertamento;

- esclusione dalla determinazione sintetica del reddito complessivo, a condizione che non ecceda di due terzi il reddito dichiarato.

Rinnovo biennale del Concordato

Decorso il biennio oggetto di concordato, se il contribuente ha conservato i requisiti e non sono insorte cause di esclusione, può accedere ad un nuovo biennio di concordato. Utilizzando il software che verrà reso disponibile per il periodo di imposta 2025, potrà quindi aderire a una nuova proposta di CPB dell’Agenzia delle entrate per il biennio 2026-2027, con le stesse modalità.

Cause di esclusione e condizioni ostative al CPB

Ci sono una serie di casi in cui il contribuente, pur essendo un soggetto ISA o un Forfettario, non può aderire al CPB. Le condizioni ostative sono divise in raggruppamenti in base al periodo temporale a cui sono riferibili.

A un primo gruppo appartengono regole che impediscono l’accesso a casi sintomatici di situazioni di scarsa affidabilità tali da minare il presupposto essenziale della reciproca trasparenza tra contribuente e Fisco. Eccole:

- debiti maturati in anni precedenti riferiti a tributi amministrati dall’Agenzia delle entrate o a contributi superiori a 5mila euro: non concorrono i debiti oggetto di sospensione o rateazione;

- mancata presentazione della dichiarazione dei redditi in almeno uno dei tre periodi d’imposta precedenti;

- condanna per determinati relati civili e penali (decreto legislativo 74/2000, articolo 2621 del codice civile, articoli 648-bis, 648-ter e 648-ter 1 del codice penale) commessi negli ultimi tre periodi d’imposta antecedenti.

La seconda tipologia di condizioni ostative riguarda fattispecie riferibili al periodo d’imposta precedente alla proposta. Il CPB non è accessibile a chi ha conseguito redditi in tutto o in parte esenti, esclusi o non concorrenti alla base imponibile, in misura superiore al 40% del reddito derivante dall’esercizio d’impresa o di arti e professioni.

Infine, il terzo e ultimo raggruppamento di condizioni riguarda le situazioni che si verificano nel corso del primo periodo d’imposta oggetto del concordato, e cioè: adesione nel corso del periodo d’imposta la regime forfettario, oppure nel caso di società o enti, operazioni di fusione, scissione, conferimento, modifiche compagine sociale, nel primo anno di concordato.

Queste ultime disposizioni mirano ad assicurare che non intervengano significative modifiche alla soggettività del contribuente che ha aderito al CPB.

Debiti superiori a 5mila euro

La circolare analizza nel dettaglio le regole relative a ogni singola condizione ostativa. Sul fronte dei debiti non superiori a 5mila euro, il tetto si riferisce al complessivo ammontare dei debiti tributari o contributivi, anche nel caso in cui sia composto da singoli debiti di importo unitario inferiore alla soglia. E riguarda l’anno 2023.

I debiti devono risultare da atti impositivi, ad esempio una cartella esattoriale, o sono divenuti definitivi in base a sentenza passata in giudicato. Non rilevano i debiti per i quali pendono ancora i termini di pagamento o di impugnazione o sussiste contenzioso ancora pendente. Come detto, non rilevano nemmeno i debiti per i quali è in corso una rateazione.

Per fare alcuni esempi contenuti nella circolare del Fisco:

- non rileva una cartella di pagamento notificata entro il 31 dicembre 2023 di importo pari o superiore a 5mila euro emessa a seguito di controllo automatizzato o formale della dichiarazione per la quale il contribuente ha presentato ricorso entro il 31 dicembre 2023 e il relativo giudizio alla predetta data è ancora pendente;

- non rileva il debito divenuto definitivo alla data del 31 dicembre 2023 per il quale intervenga un provvedimento di rateazione.

Il contribuente può rimuovere la causa ostativa mediante l’estinzione del debito, o della parte eccedente i 5mila euro, prima di accettare la proposta di CPB.

Cause di cessazione del Concordato Preventivo

Il CPB prevede anche delle cause di cessazione, per cui si interrompe l’istituto già in corso. E delle cause di decadenza, al ricorrere delle quali il CBP cessa di avere effetto anche retroattivamente, in riferimento comunque all’intera biennalità.

Partiamo dalle cause di cessazione. Ecco le casistiche in cui il concordato non ha più effetto:

- cessazione o modifica dell’attività;

- particolari ed eccezionali circostanze che hanno determinato la contrazione dell’imponibile oltre il 30% rispetto a quello oggetto di concordato;

- adesione al regime forfetario;

- operazioni di fusione, scissione, conferimento effettuate da società o enti, modifiche della compagine sociale da parte di società o associazioni;

- ricavi o compensi di ammontare superiore al limite stabilito dal decreto di approvazione o revisione dei relativi indici ISA maggiorato del 50%;

- superamento del limite dei ricavi o compensi della legge forfetari maggiorato del 50%.

Alcune precisazioni del fisco su queste cause di cessazione. Innanzitutto, la modifica dell’attività è compatibile con il proseguimento del CPB se il nuovo codice attività comporta l’applicazione dello stesso ISA.

Per quanto riguarda gli eventi eccezionali causa di una riduzione dell’imponibile superiore al 30%, sono elencati nei decreti ministeriali CPB ISA e CPB forfettari. Fra gli altri: calamità naturali con stato d’emergenza. Eventi straordinari che provocano danni a locali destinati all’attività o alle scorte, o impossibilità di accedere ai locali aziendali, o ancora interruzione dell’attività dell’unico cliente. Liquidazione ordinaria, liquidazione coatta amministrativa o giudiziale, cessione in affitto dell’unica azienda, sospensione dell’attività o dell’esercizio della professione.

Infine, in materia di ricavi eccedenti, le soglie sono più generose di quelle previste per la fuoriuscita dagli ISA o dal regime forfettario. In entrambi i casi, è prevista una maggiorazione del 50%. Quindi, ad esempio, con ricavi o compensi superiori a 5 milioni 164mila 569 euro, il contribuente esce dal regime ISA ma resta nel CPB fino a 7 milioni 746mila 853 euro. Analogamente, al superamento della soglia di 100mila euro il contribuente esce dal regime forfettario ma resta nel CPB fino a 150mila euro.

Cause di decadenza dal Concordato Preventivo

Per quanto riguarda e cause di decadenza, ritenute potenzialmente sintomatiche di comportamenti scarsamente affidabili, il legislatore ha individuato una serie di casi riconducibili essenzialmente alla fedeltà dei dati indicati in dichiarazione ed al corretto svolgimento di alcuni adempimenti. Eccoli:

- accertamento, nei periodi di imposta oggetto del concordato o in quello precedente, da cui risulta l’esistenza di attività non dichiarate, o l’inesistenza o l’indeducibilità di passività dichiarate, per un importo superiore al 30% dei ricavi dichiarati. Oppure altre violazioni di non lieve entità;

- modifica o integrazione della dichiarazione dei redditi che cambia la quantificazione dei redditi o del valore della produzione netta rispetto a quelli in base ai quali è avvenuta l’accettazione della proposta di concordato;

- indicazione nella dichiarazione dei redditi di dati non corrispondenti a quelli comunicati ai fini della proposta di concordato;

- vengono meno i requisiti di accesos al concordato;

- omesso versamento dellle somme dovute in base al CPB: fino a quando la violazione non viene contestata o inizia un a verifica il contribuente può regolarizzare la posizione con ravvedimento.

Attenzione: se incorre in una causa di decadenza, e ha in realtà un reddito o una produzione maggiore di quello che era stato concordato, il contribuente paga le tasse su questo secondo importo più alto.