Quante volte ci è capitato di incontrare imprenditori fermamente convinti che produrre risultati economici positivi equivalga ad avere denaro in cassa? Produrre un milione di euro di EBITDA in un esercizio significa davvero avere un milione in più sui conti corrente alla fine dei giochi? Cerchiamo di fare un po’ di chiarezza in merito.

Equiparare l’EBITDA alla cassa aziendale è un equivoco alquanto diffuso, con origini ben radicate nel mondo bancario; un misunderstanding che può tuttavia portare a soprese poco gradevoli in termini di risultati attesi nel momento in cui ci si appresta a misurare le performance economico-finanziarie dell’azienda. Contrariamente, essere consapevoli del legame esistente tra il flusso di cassa e un risultato di natura economica, quale può essere l’EBITDA, è alla base di una buona gestione aziendale. Ma procediamo per gradi e definiamo anzitutto i due concetti.

Che cos’è l’EBITDA aziendale?

Per quanto diffuso nell’ immaginario comune e nella prassi professionale, l’EBITDA è un indice di redditività non-GAAP (Generally Accepted Accounting Principles) in quanto non è definito da alcun standard setter, né internazionale né tanto meno italiano e, in questo senso, privo di una definizione «ufficiale». Come ci si comporta allora? Nessun problema, in aiuto ci viene il nome stesso.

Il termine EBITDA è l’acronimo di “Earnings Before Interests Taxes Depreciation and Amortization” e rappresenta la ricchezza operativa realizzata dall’impresa al lordo di ammortamenti e svalutazioni di immobilizzazioni.

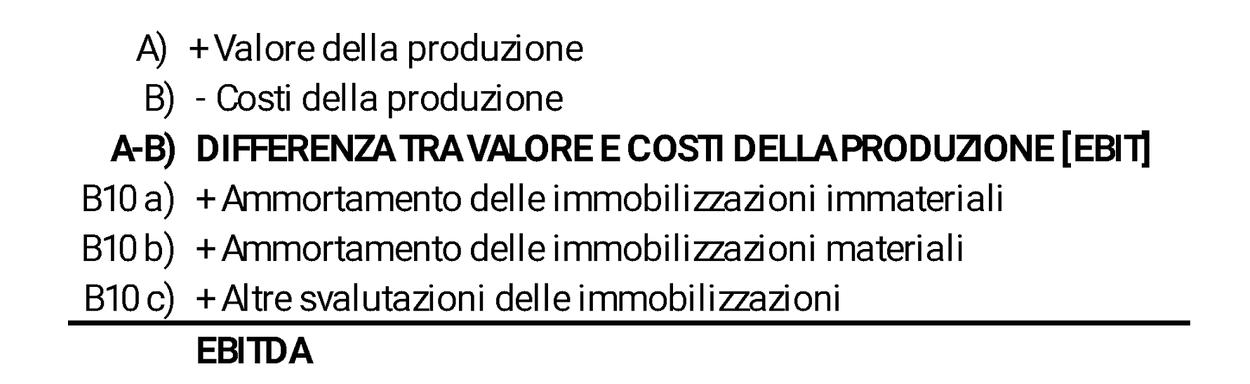

Quindi, adottando la classificazione civilistica del conto economico italiano e traducendolo in formula (vedi nota 1), l’EBITDA è pari a:

L’EBITDA rileva altresì nella sua configurazione relativa. In questo caso, il rapporto tra EBITDA e Valore della produzione di periodo individua il cosiddetto EBITDA margin (%) che fornisce preziose indicazioni circa la redditività economica del business aziendale nonché la capacità di creare (o distruggere) valore dell’impresa in oggetto.

Essere di fronte ad un’impresa con un EBITDA margin pari al 15% significa che per ogni 100 euro di fatturato realizzato, una volta dedotti tutti i costi direttamente afferenti al business (costo della materia prima, servizi, costo del lavoro, ecc.), la società guadagna 15 euro. Chiaro è che con l’EBITDA non si esauriscono tutti i costi aziendali (basti pensare agli ammortamenti, oneri finanziari, tasse) e non si è di fronte ad un risultato netto. Tuttavia, l’EBITDA fornisce una chiara rappresentazione dei guadagni che la società è in grado di generare a livello di business puro che, se ben pensiamo, è il cuore di tutto.

In tal senso l’EBITDA non è solo una grandezza largamente utilizzata per misurare le performances economiche, ma anche un elemento alla base della valutazione d’impresa e delle analisi di benchmark.

L’EBITDA e flusso di cassa coincidono?

Osserviamo ancora per un attimo la formula di calcolo dell’EBITDA in precedenza riportata… che cosa notate?

L’EBITDA è il risultato economico dato dalla differenza tra Ricavi e Costi di un determinato periodo. Un risultato senz’altro rappresentativo per comprendere l’andamento del business, come già ribadito in precedenza, ma che non può in alcun modo corrispondere alla cassa aziendale per via del principio stesso che guida la redazione del conto economico: il cosiddetto principio della competenza.

In ossequio a tale principio, costi e ricavi vengono iscritti in corrispondenza del periodo a cui competono senza tenere conto in alcun modo del momento in cui vengono effettivamente incassati o pagati. Dunque, un costo per l’acquisto della materia prima registrato nel conto economico potrebbe non aver prodotto ancora un’uscita di denaro; allo stesso tempo il ricavo di una vendita potrebbe risultare ancora come un incasso in sospeso, o non essere affatto incassato, come accade ad esempio nel caso dei mancati pagamenti da parte dei clienti.

L’EBITDA è dunque pari alla cassa prodotta con il core business aziendale? La risposta abbiamo imparato essere no. L’EBITDA viene infatti definito quale “flusso ipotetico” e per questo vi è più di una ragione. Semplificando molto, affinché EBITDA e cassa coincidano dovremmo trovarci in un mondo teorico dove:

- tutti incassano immediatamente;

- non vengono accantonate scorte di magazzino;

- tutti pagano al momento.

Ergo, il capitale circolante (nota 2) dell’azienda è sempre uguale o pari a zero.

Poiché il verificarsi di tutti e tre i requisiti è una condizione estremamente rara se non impossibile, ecco che il flusso di cassa prodotto (o consumato) nel periodo non coincide praticamente mai con l’EBITDA realizzato e potrà essere superiore o inferiore ad esso a seconda dei casi.

Come calcolare l’EBITDA: un esempio

Meglio un esempio? Per semplicità tralasciamo per ora il magazzino.

Supponiamo che l’azienda ALFA realizzi nel periodo vendite per € 100.000 e sostenga costi legati alla gestione caratteristica per € 79.000. Essendo l’EBITDA la differenza tra le vendite e i costi in questione, l’azienda ALFA determina nel periodo un EBITDA pari a € 21.000 (€100.000 – € 79.000 = € 21.000) corrispondente ad un EBITDA margin del 21% (EBITDA/Fatturato = € 21.000/€ 100.000 = 21%).

Ma quanta cassa ha realizzato nel periodo la società? Dipende dall’andamento dei suoi incassi e pagamenti.

- Ipotesi 1: ALFA ha incassato tutto quello che ha venduto e ha pagato tutti i fornitori. In tal caso, la liquidità prodotta e depositata sui conti correnti è pari a € 21.000 (+ € 100.000 derivante dagli incassi – € 79.000 usciti a seguito dei pagamenti eseguiti = + € 21.000 sui conti correnti). L’EBITDA e flusso di cassa coincidono perfettamente.

- Ipotesi 2: ALFA ha incassato solo una parte di quello che ha venduto pari a € 75.000 di €100.000 poiché alcuni clienti hanno chiesto una dilazione, ma ha onorato tutti i pagamenti nei confronti dei fornitori. In questo caso non solo non si sono aggiunte risorse liquide sui conti correnti nel periodo, ma sono state addirittura ridotte di € 4.000 (+ € 75.000 derivante dagli incassi – € 79.000 usciti a seguito dei pagamenti eseguiti = – € 4.000 sui conti correnti). EBITDA è superiore al flusso di cassa prodotto. L’azienda, pur avendo prodotto un risultato economico soddisfacente in termini di EBITDA, ha visto ridursi le proprie disponibilità liquide. Trattasi di una condizione temporanea poiché si spera che da lì a breve anche il resto dei clienti paghino regolarmente, ma nel frattempo è l’azienda a dover sopperire al fabbisogno finanziario creatosi; e ove questa liquidità non fosse disponibile sui conti dovrebbe essere pronta ad indebitarsi per garantirne il finanziamento.

- Ipotesi 2: ALFA ha incassato solo una parte di quello che ha venduto pari a € 75.000 di € 100.000, ma ha chiesto a sua volta una dilazione ai propri fornitori pagando nel periodo soltanto € 50.000 di € 79.000. In tal caso il flusso che confluirà sui conti correnti della società nel periodo è pari a € 25.000 (+ € 75.000 derivante dagli incassi – € 50.000 usciti a seguito dei pagamenti eseguiti = + € 25.000 sui conti correnti). L’EBITDA di € 21.000 è paradossalmente inferiore al flusso di cassa del periodo.

Nel lungo periodo la somma dei risultati economici realizzati nei vari esercizi tenderà ad eguagliarsi al totale delle variazioni di cassa, ovvero la società incasserà tutto l’EBITDA guadagnato – al netto di eventuali insoluti da parte dei clienti – ma nell’immediato le due grandezze tendenzialmente differiscono tra di loro.

Meglio concentrarsi sull’EBITDA o sul flusso di cassa?

Abbiamo imparato che l’EBITDA e il flusso di cassa sono due concetti di fondamentale importanza al fine di monitorare l’andamento aziendale, ma rappresentativi di due condizioni differenti: da un lato la capacità di generare guadagni con il core business e dall’altro quella di produrre liquidità che si riversi sui conti correnti aziendali e con la quale far fronte agli impegni finanziari della stessa.

Produrre un buon EBITDA è condizione sine qua non per ogni azienda che voglia sopravvivere nel tempo. Tuttavia, non essere in grado di trasformare poi questo risultato economico in cassa aziendale può avere gravi conseguenze sulla stabilità finanziaria dell’azienda.

Aver registrato un EBITDA cospicuo in un determinato periodo può creare l’illusione di avere buone disponibilità spingendo magari l’azienda verso investimenti autofinanziati o distribuzione di dividendi. È bene rammentare che tale risultato non necessariamente corrisponde a cassa che entra e può capitare che in un determinato periodo dell’anno, pur in presenza di un EBITDA cospicuo la società si ritrovi con un cash flow negativo.

Dunque, non basta considerare il solo EBITDA per capire se il business stia funzionando e se ci siano margini per l’espansione, dato altrettanto importante da tenere monitorato sono le disponibilità liquide e il cash flow che l’attività è in grado di generare.

In sintesi non basta condurre analisi “monodimensionali”: EBITDA e Cash Flow vanno entrambi determinati ed esaminati.

- Nota 1: Particolare attenzione è da prestare alle voci A5) Altri ricavi e proventi e alla voce B14) Oneri diversi di gestione che a seguito della riforma di bilancio ex decreto 139/2015 possono accogliere tra gli altri elementi di ricavo e costo di natura straordinaria. Ove presenti, tali elementi positivi o negativi di reddito andrebbero depurati dal Valore della produzione o Costi della produzione rispettivamente per una più corretta e veritiera rappresentazione dell’EBITDA aziendale.

- Nota 2: In estrema sintesi, il capitale circolante è la differenza tra ATTIVO CORRENTE (crediti commerciali, rimanenze di magazzino, anticipi a fornitori, ecc.) – PASSIVO CORRENTE (debiti commerciali, debiti verso dipendenti, debiti tributari estranei a IRES/IRAP, ecc.) ed esprime la consistenza del fabbisogno finanziario netto derivante dal ciclo operativo di acquisto-trasformazione-vendita.