Il concordato preventivo biennale, pensato soprattutto per i soggetti ISA ma applicabile anche da chi opera da almeno un biennio in regime forfettario, rappresenta un potenziale strumento per promuovere l’adempimento spontaneo da parte dei piccoli contribuenti, in virtù dei nuovi vantaggi offerti in cambio, a partire dall’esonero dei controlli fiscali. Le Partite IVA interessate sono 2,7 milioni.

Tuttavia, non si tratta dell’unica opzione disponibile per evitare i controlli: grazie alle novità riforma fiscale, oggi si può optare anche per la riduzione dei termini di accertamento.

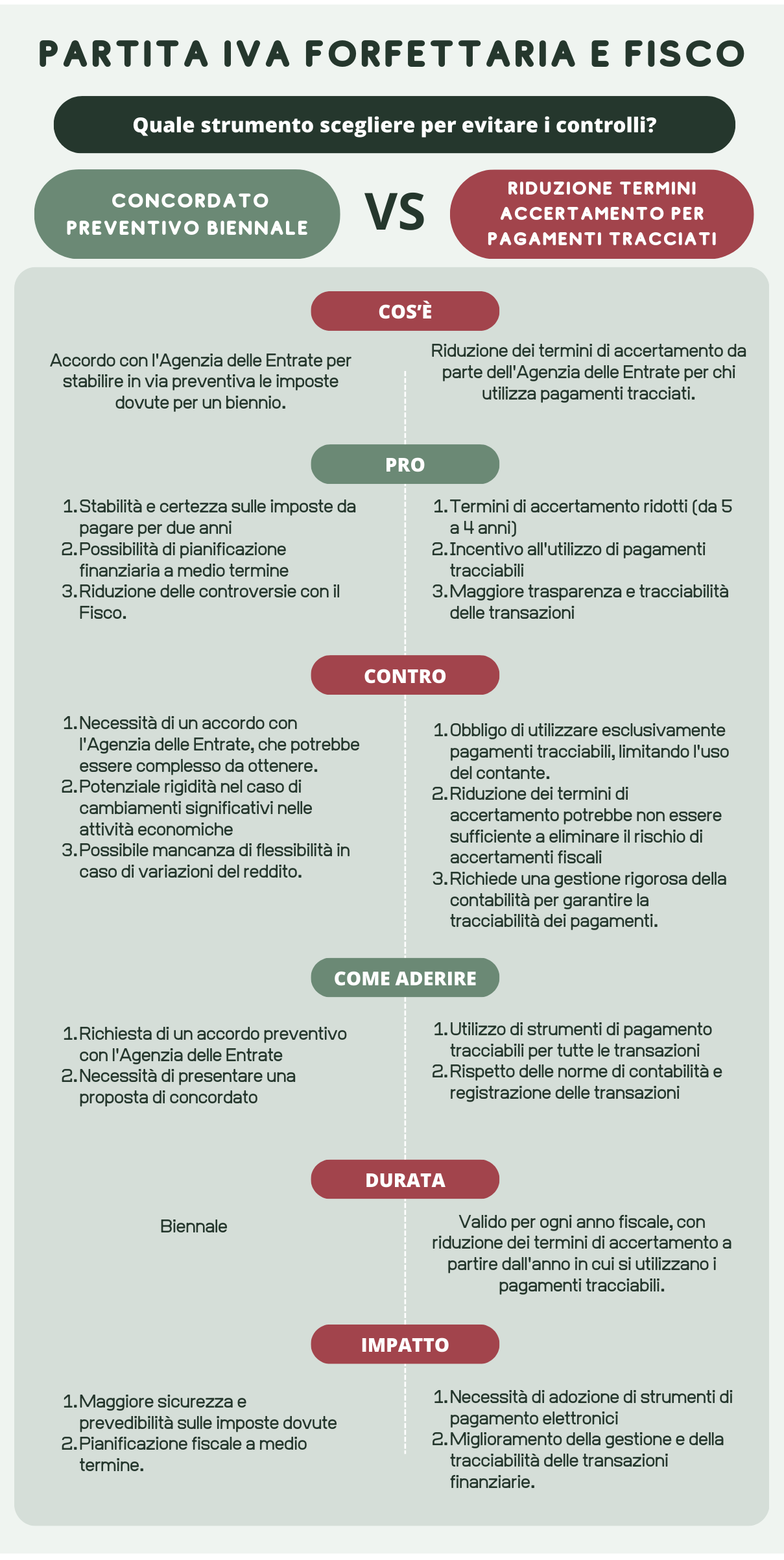

I pro e i contro non mancano per ciascuna delle due opzioni: a metterli nero su bianco è un’interessante analisi corredata di infografica, realizzata da Allcore.

Concordato preventivo biennale: pro e contro

È l’accordo con l’Agenzia delle Entrate per stabilire preventivamente le imposte da versare nell’arco di un biennio. I principali vantaggi sono la prevedibilità della tassazione e l’esclusione da futuri accertamenti, ma per chi non prevede un 2025 di alti fatturati il rischio è di pagare più tasse del dovuto.

Tra i pro dello strumento figurano dunque:

- la stabilità e la certezza sulle imposte da versare,

- la riduzione delle controversie con il Fisco

- la pianificazione finanziaria a medio termine

- l’esonero dai controlli (i periodi fiscali oggetto dell’accordo non saranno più soggetti a controlli da parte dell’Amministrazione finanziaria, fatta eccezione per specifiche circostanze).

Tra i contro, invece, compaiono:

- la possibile difficoltà nell’ottenere un accordo con l’Agenzia delle Entrate,

- la possibile mancanza di flessibilità in caso di variazioni di reddito

- la base di calcolo che utilizza il risultato ISA del contribuente, rivalutato tenendo conto di variabili aggiuntive (più il risultato ISA è basso, più sono alti gli importi).

Per chi ha un ISA di 10 o quasi l’incremento dovrebbe essere del 2 o 3%, quindi se prevedono un 2025 molto buono potrebbe essere conveniente – spiega Gianluca Massini Rosati, presidente di Allcore. Per tutti gli altri i contro rischiano di superare i pro.

Il contribuente è infatti tenuto a versare le imposte stabilite per il biennio 2024-25, indipendentemente dall’andamento effettivo dell’attività. E non è chiaro come tornare indietro al termine del secondo anno se il fatturato diminuisce.

=> Concordato preventivo: guida per ISA e Forfettari

Riduzione dei termini di accertamento

La riduzione dei termini di accertamento fiscale da 5 a 2 anni richiede due condizioni fondamentali: tracciare i pagamenti ricevuti ed effettuati di importo superiore a 500 euro e comunicare all’Agenzia delle Entrate di possedere i requisiti necessari.

Possono accedervi anche i forfettari, a patto di rispettare gli obblighi di fatturazione elettronica, memorizzazione dei corrispettivi e tracciabilità dei pagamenti.

A differenza del concordato preventivo biennale, offre un’agevolazione fiscale (permette la limitazione del periodo di accertamento a 3 anni per IVA e imposte sui redditi) senza dover fissare preventivamente il reddito imponibile.

È un’opzione conveniente per le Partite IVA già in regola con le tasse e le normative, perché non richiede il passaggio attraverso un processo complesso come quello del concordato preventivo biennale.

Forfettari: concordato e riduzione accertamenti a confronto

Ecco l’infografica realizzata da Allcore che compara i due strumenti evidenziandone pro e contro soprattutto per i contribuenti in regime forfettario, oltre a sintetizzarne le condizioni e la procedura di accesso.