Posso applicare la cedolare secca sulle locazioni le persone fisiche in relazione agli immobili ad uso abitativo. Il regime di tassazione sostitutiva si applica anche agli affitti brevi, con nuove regole previste dalla Manovra 2024.

Vediamo una breve sintesi delle principali regole con l’aiuto di una nuova guida pubblicata dall’Agenzia delle Entrate.

Quando e come si applica la cedolare secca

La normativa di riferimento è l’articolo 3 del decreto legislativo 23/2011. Prevede che il regime fiscale della cedolare secca sia opzionale rispetto alla tassazione ordinaria, q èuindi il contribuente che può decidere quale delle due applicare.

La tassa piatta con cedola secca è pari al 21% del canone di affitto ma ci sono casi in cui scende al 15% o sale al 26%.

L’immobile affittato deve essere residenziale, ricompreso nelle categorie catastali da A1 ad A11, esclusa la categoria A10 che si riferisce agli uffici. Il proprietario deve a sua volta essere una persona fisica.

Cedolare secca uffici e negozi

Un’eccezione alla regola è rappresentata dai contratti di affitto ad uso strumentale stipulati nel 2019. Il comma 59 dell’articolo 1 della legge 145/2018, ha permesso per il solo 2019 di applicare la cedolare secca ai negozi con superficie fino a 600 metri quadri. In futuro, la Riforma Fiscale prevede l’estensione della cedolare secca agli immobili commerciali, ma per farlo bisogna attendere i decreti attuativi.

Quanto si paga con la cedolare secca

Il contribuente con i requisiti per applicare la cedola secca può scegliere tra la tassazione piatta o quella ordinaria. L’opzione si esercita o al momento del contratto o anche successivamente.

I vantaggi del regime sostitutivo per il locatore sono aliquota ridotta ed esenzione da imposte di bollo e di registro, per il locatario è l’affitto bloccato rispetto alle rivalutazioni ISTAT all’inflazione.

Di norma, l’aliquota è al 21%, ma scende al 15% se l’affitto è a canone concordato.

Per i redditi da locazione maturati dal 1° gennaio 2024, l’aliquota sale al 26% dal secondo al quarto immobile affittato con contratto di locazione breve (sul primo, anche con il medesimo contratto, si paga il 21%). E’ il proprietario a scegliere per quale unità abitativa ricorrere all’aliquota inferiore.

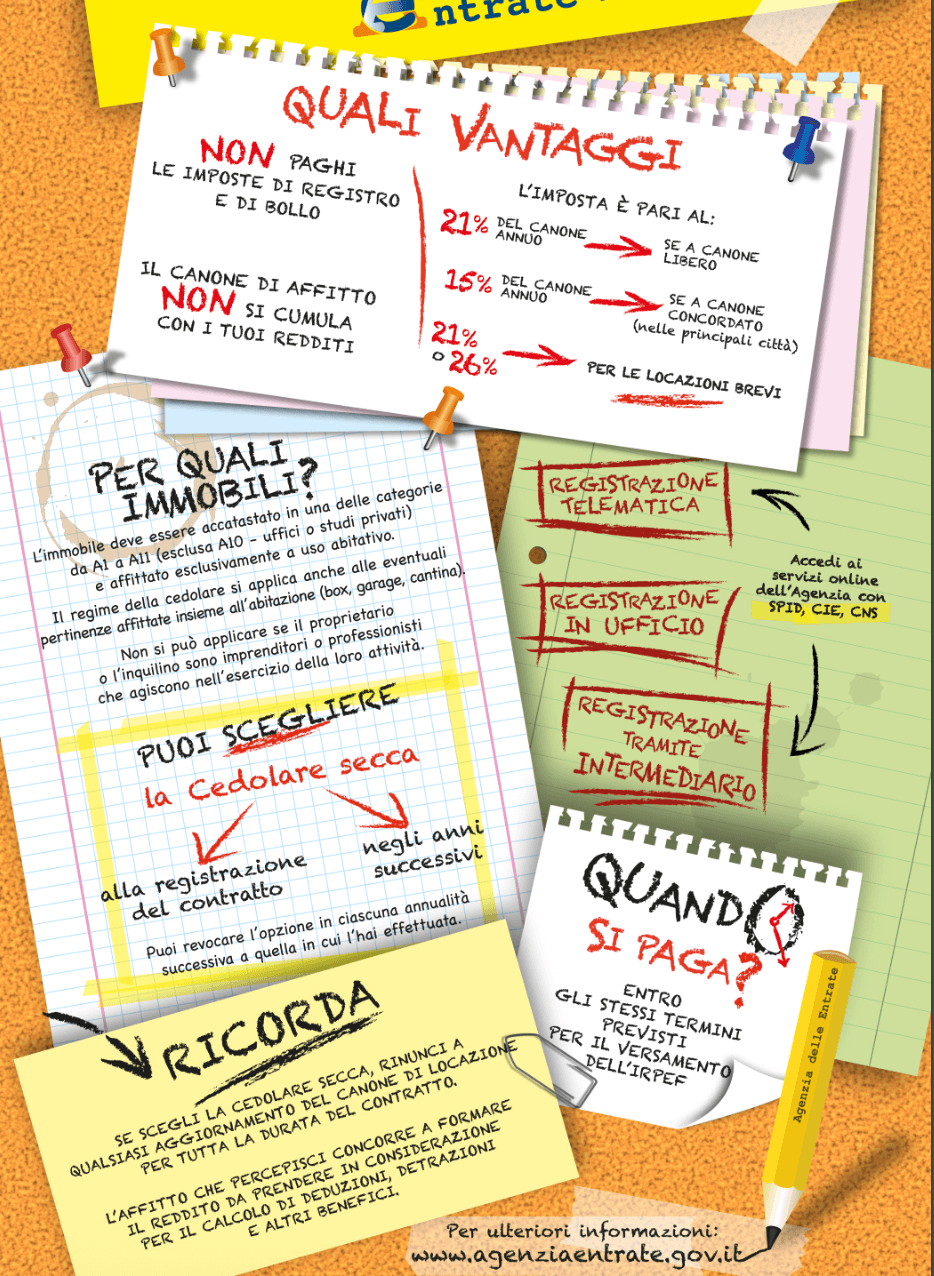

L’infografica dell’Agenzia delle Entrate

Ecco la nuova infografica redatta dall’Agenzia delle Entrate.