L’appuntamento di fine mese con il pagamento dell’imposta di bollo sulle fatture elettroniche slitta a lunedì 2 ottobre, perchè il 30 settembre è sabato.

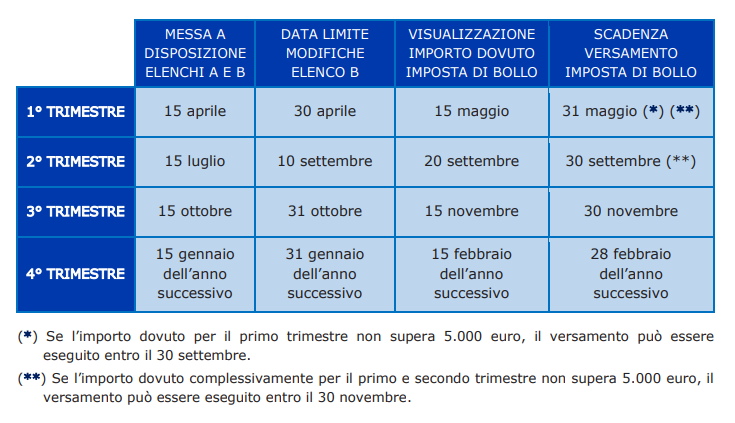

Ma nel frattempo c’è un altro adempimento che riguarda il bollo sulle e-fatture: entro il 10 settembre i contribuenti possono modificare l’elenco B delle fatture con i requisiti per l’assoggettamento a bollo ma che non riportano l’indicazione prevista. Normalmente questa operazione viene effettuata entro l’ultimo giorno del mese successivo alla scadenza del trimestre, con l’eccezione del secondo trimestre, quando il termine di fine luglio slitta al 10 settembre.

Vediamo nel dettaglio in cosa consistono i due adempimenti.

Imposta di bollo: le nuove scadenze

Il pagamento dell’imposta di bollo del 2 ottobre riguarda le fatture di aprile, maggio e giugno. Si applicano le novità del Decreto Semplificazioni (dl 73/2022), in base a cui da quest’anno è salito a 5mila euro, dai precedenti 250 euro, il tetto per effettuare il pagamento cumulativo.

Nel dettaglio, se l’imposto di bollo sulle fatture del primo trimestre non supera i 5mila euro, è possibile versare l’intera somma dovuta entro il 30 settembre (che come detto quest’anno slitta al 2 ottobre). Se invece l’imposta del semestre è sotto i 5mila euro, il versamento può essere effettuato entro il 30 novembre.

Di conseguenza, la scadenza del 2 ottobre riguarda tutti coloro che devono pagare un’imposta di bollo inferiore a 5mila euro per le fatture del primo trimestre, ma sopra questa cifra nell’intero semestre.

Calendario bollo e-fatture 2023

| Periodo di riferimento |

Scadenza bollo oltre 5mila euro |

Scadenza bollo sotto 5mila euro |

| Primo trimestre | 31 maggio | 30 settembre |

| Secondo trimestre | 30 settembre | 30 novembre |

| Terzo trimestre | 30 novembre | |

| Quarto trimestre | 28 febbraio anno seguente |

Modifica ed estremi fatture: entro il 10 settembre

Le fatture sono consultabili all’interno del portale “Fatture e corrispettivi“. L’Agenzia delle Entrate le pubblica entro il giorno 15 del mese successivo alla fine del trimestre, divise in due elenchi. L’elenco A contiene le fatture non modificabili (perchè è stato compilato il campo relativo all’assolvimento del bollo virtuale). L’elenco B contiene le fatture assoggettate all’imposta di bollo che però non riportano l’indicazione prevista nel campo dedicato al bollo virtuale.

Fino al 10 settembre il contribuente può modificare questo elenco indicando quali fatture elettroniche, fra quelle selezionate, non realizzano i presupposti per l’applicazione dell’imposta di bollo e aggiungendo gli estremi identificativi delle fatture elettroniche che, invece, devono essere assoggettate ma non sono presenti in nessuno dei due elenchi.

Calcolo imposta dovuta su e-fatture

Sulla base di questi elenchi, entro il 20 settembre il Fisco effettua il calcolo dell’importo dovuto. In tabella, il riepilogo di regole e scadenze sopra descritte.