Conto alla rovescia per la scadenza del 15 settembre relativa al pagamento della quinta rata della Rottamazione quater, che con i canonici cinque giorni di tolleranza si considera in regola se effettuato entro il 23 settembre.

Lo ricorda l’AdER (Agenzia delle Entrate – Riscossione), che fa riferimento alla proroga contenuta nel Dlgs 108/2024.

Vediamo di seguito tutte le informazioni e i link utili per non perdere i benefici della definizione agevolata.

Prossime scadenze per la Rottamazione quater

Il Decreto legislativo n. 108/2024, pubblicato nella Gazzetta Ufficiale n. 182 del 5 agosto 2024, ha differito al 15 settembre il termine di legge per pagare la quinta rata della Definizione agevolata in relazione alle cartelle con scadenza originaria prevista per il 31 luglio 2024. Lo slittamento non comporta oneri aggiuntivi né la perdita dei benefici della “Rottamazione-quater”. E come ricorda l’AdER:

In considerazione dei 5 giorni di tolleranza concessi dalla legge, e dei differimenti previsti nel caso di termini coincidenti con giorni festivi (15, 21 e 22 settembre), saranno considerati validi i pagamenti effettuati entro lunedì 23 settembre 2024.

In caso di mancato o insufficiente pagamento oltre tale data, invece, si decadrà dalla Definizione agevolata e i versamenti già effettuati saranno considerati come semplici acconti sulle somme dovute in origine.

Per chi rispetta i termini, invece, le restanti rate andranno poi saldate secondo le scadenze del proprio piano contenuto nella Comunicazione delle somme dovute.

Chi l’avesse smarrita, può scaricarne copia dall’area riservata del sito www.agenziaentrateriscossione.gov.it oppure riceverli via email facendone richiesta in area pubblica (basta allegare un documento di riconoscimento).

Quanto si deve pagare

L’importo dovuto, in base alle regole della tregua fiscale, è già indicato nei bollettini di pagamento inviati a suo tempo, assieme alla Comunicazione con l’esito della domanda.

Nell’area pubblica del sito dell’Agenzia delle Entrate-Riscossione è disponibile anche il servizio ContiTu, che permette di rottamare soltanto alcuni degli avvisi e delle cartelle contenuti nella Comunicazione delle somme dovute. Al termine della procedura il contribuente riceve via email il prospetto di pagamento e i moduli.

Per i restanti debiti riportati nella comunicazione, in questo modo si sceglie di non accedere alla rottamazione.

Come pagare la Rottamazione quater

Intanto, sono diverse le opzioni a disposizione per effettuare il pagamento:

- tramite servizio “Paga on-line” sul sito AdER o su App EquiClick;

- canali telematici di banche, Poste Italiane e Prestatori di Servizi di Pagamento (PSP) aderenti al nodo pagoPA.

- domiciliazione sul conto corrente;

- sportelli bancari e uffici postali;

- home banking o Postamat;

- ricevitorie e tabaccai;

- sportelli bancomat (ATM) con servizio CBILL;

- sportelli Agenzia delle Entrate-Riscossione su appuntamento.

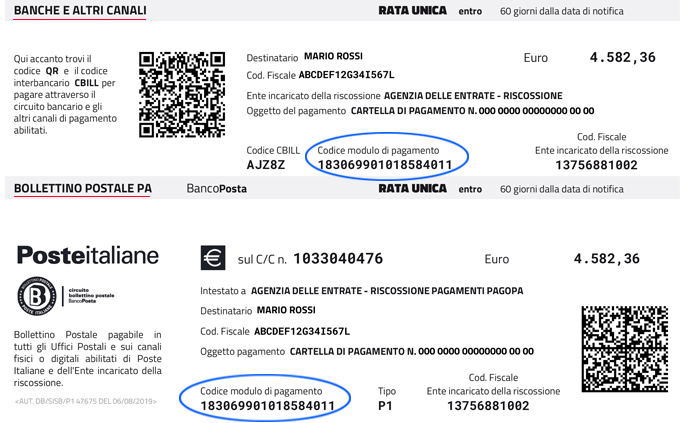

Bollettino RAV e Modulo PagoPA: codici da utilizzare

Ecco due esempi di bollettino premarcato o di modulo di pagamento tramite PagoPA

Attenzione: per pagare online si deve utilizzare il codice RAV sul bollettino allegato alla “Comunicazione delle somme dovute” .

Pagamento cartelle online sul sito AdER

Utilizzando il servizio Equipay si può procedere direttamente online sul sito dell’Agenzia delle Entrate Riscossione, non solo per la rottamazione ma per tutte le cartelle. Per effettuare il pagamento bisogna inserire:

- codice fiscale;

- codice di 18 caratteri sul Modulo pagoPA oppure codice di 17 caratteri sul Bollettino RAV;

- numero del documento da pagare composto da 20 caratteri (solo per avviso di pagamento o cartella);

- tipo di pagamento da effettuare: saldo/rate (solo per avviso di pagamento o cartella);

- importo da pagare;

- codice di sicurezza.

Cosa succede a chi paga in ritardo

In caso di omesso, insufficiente o versamento in ritardo di oltre cinque giorni dell’unica rata o di una qualsiasi di quelle in cui è stato dilazionato il pagamento, il contribuente decade dalla definizione agevolata.

I versamenti effettuati saranno in quel caso come un acconto dell’importo complessivamente dovuto ed il Fisco riprenderà le ordinarie pratiche di riscossione.