La rottamazione di avvisi bonari con sanzioni ridotte al 3% è più conveniente del ravvedimento operoso? Se l’errore è recente e dunque la sanzione ordinaria rispetto al debito è bassa, non è detto che lo sia, mentre per omissioni ormai datate è quasi scontata la maggiore convenienza della nuova definizione agevolata. Ma cosa fare se non è arrivata nessuna lettera del Fisco pur sapendo di non essere in regola?

In questi casi può convenire aspettare, dal momento che la tregua fiscale consente di rottamare anche le comunicazioni di irregolarità con notifica dopo il 1° gennaio 2023.

Vediamo caso per caso.

- Come funziona la rottamazione degli avvisi bonari

- Avvisi bonari ammessi a sanzione ridotta

- Verifica ammissibilità: esempi caso per caso

- Scadenze di pagamento: esempi caso per caso

- Calcolo della somma da pagare

- Calcolo somma da pagare con rateazione in corso

- Calcolo estensione fino a 20 rate

- Avvisi Bonari notificati dopo il 1° gennaio

Come funziona la rottamazione degli avvisi bonari

La Legge di Bilancio 2023 consente di pagare le somme indicate negli avvisi bonari con sanzioni ridotte, ma il contribuente non riceve una nuova comunicazione dal Fisco con i calcoli e le scadenze entro cui pagare: deve capire in autonomia se il debito rientra nella definizione agevolata e stabilire il termine corretto per applicarla, oltre che calcolare da sé il dovuto applicando lo sconto previsto.

L’Agenzia delle entrate, con la Circolare 1/2023, ha fornito le istruzioni per effettuare gli adempimenti assieme a molti esempi di calcolo. Inoltre, ha fornito il foglio di calcolo in xls da personalizzare, per aiutare i contribuenti.

=> Scarica il foglio di calcolo sanzioni

Avvisi bonari ammessi a sanzione ridotta

La norma è contenuta nei commi da 153 a 159 della legge 197/2022 (la Manovra 2023) e prevede che si possano regolarizzare gli avvisi relativi a:

- periodi di imposta 2019, 2020 e 2021 con termine di pagamento non scaduto al primo gennaio 2023: sono comprese le comunicazioni arrivate prima di questa data per la quali non sono ancora decorsi i 30 giorni per il versamento, oppure quelle che arrivano successivamente.

- qualsiasi periodi di imposta se al primo gennaio 2023 è in corso una rateazione: si può utilizzare l’estensione fino a 20 rate.

Vi rientrano anche le ipotesi di lieve inadempimento (ritardo di pagamento non superiore a 7 giorni, versamento inferiore al dovuto fino al 3% e fino a 10mila euro, tardivo pagamento di una rata entro la scadenza di quella successiva).

Come funziona lo sconto?

La definizione agevolata prevede uno sconto sulle sanzioni, applicate al 3% invece dell’ordinario 10%. Tutte le altre voci contenute nella comunicazione (importo della tassa originaria, interessi) sono invece dovute nella misura indicata nell’avviso bonario. Per chi sta già pagando a rate, lo sconto si applica solo alle rate successive al 31 dicembre 2022. Per gli importi si può usare il foglio di calcolo sopra linkato.

Verifica ammissibilità: esempi caso per caso

Se la comunicazione riguarda i periodi di imposta 2019-2020 e 2021, e il contribuente non ha ancora pagato niente, non devono essere ancora scaduti i 30 giorni dal ricevimento, oppure l’avviso deve arrivare dopo il primo gennaio 2023.

- Esempio: avviso relativo all’anno di imposta 2019 recapitato al contribuente il 15 novembre 2022. Non è compreso nella sanatoria, perchè sono scaduti i 30 giorni entro i quali bisognava almeno pagare la prima rata.

- Esempio: avviso relativo all’anno di imposta 2019 recapitato il 19 dicembre 2022. Sarebbe compreso nella sanatoria, perchè al primo gennaio 2023 non erano ancora trascorsi i 30 giorni di tempo per pagare ma bisognava pagare almeno la prima rata entro il 18 gennaio.

- Esempio: avviso relativo al periodo d’imposta 2019 arrivato il 15 gennaio 2023. Rientra nella definizione agevolata come tutti quelli arrivati dopo il primo gennaio 2023.

- Esempio: avviso relativo al periodo d’imposta 2019 sul quale è in corso la rateazione. Rientra, come tutte le comunicazioni per le quali il contribuente sta già pagando le rate.

Scadenze di pagamento: esempi caso per caso

Per poter utilizzare la sanatoria relativa agli avvisi bonari sui periodi di imposta 2019-2020 e 2021, bisogna pagare entro 30 giorni dal ricevimento della comunicazione originaria o di quella definitiva contenente la rideterminazione degli esiti (oppure, in caso di avviso telematico, entro 90 giorni). E’ possibile pagare e rate, ma in questo caso la prima rata va pagata entro i 30 o 90 giorni sopra indicati. Le rate successive vanno versate entro l’ultimo giorno di ciascun trimestre successivo, con i relativi interessi di rateazione.

In generale, per gli avvisi non pagati e già ricevuti al primo gennaio, il termine per la regolarizzazione scade al più tardi il 31 gennaio. Per quelli che arrivano dopo, si calcolano i 30 giorni dal ricevimento della comunicazione, come da esempio.

Se invece è già in corso un pagamento rateale, si mantengono le scadenze originarie, a meno che non si scelga l’estensione a 20 rate.

- Esempio di definizione avvisi relativi ai periodi d’imposta dal 2019 al 2021. Un contribuente riceve la comunicazione degli esiti del controllo automatizzato della dichiarazione modello Redditi 2020 (periodo d’imposta 2019), inviata tramite posta elettronica certificata e ricevuta in data 19 dicembre 2022. Deve pagare la prima o unica rata entro 30 giorni dal ricevimento della comunicazione (entro il 18 gennaio), indicando nel modello F24 il codice tributo 9001, l’anno di riferimento (in questo caso il 2019) e il codice atto relativo alla comunicazione. Le eventuali rate successive devono essere versate entro l’ultimo giorno di ciascun trimestre successivo, con i relativi interessi di rateazione.

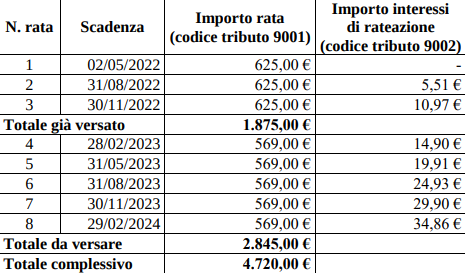

- Esempio di avviso con pagamento rateale in corso. La comunicazione degli esiti del controllo automatizzato riguarda la dichiarazione modello Redditi 2018 (periodo d’imposta 2017), consegnata in data primo aprile 2022. Il contribuente sta pagando a rate, con un piano di otto versamenti trimestrali di pari importo. Ha già versato tre rate, in scadenza 2 maggio, 31 agosto, e 30 novembre 2022. Può fare due cose: mantenere le stesse scadenze del piano a otto rate, pagando però le somme scontate con sanzioni al 3%. Oppure diluire ulteriormente la rateazine fino a 20 rate. In questo caso, le prime cinque scadenze resteranno quelle già previste dal piano originario 28 febbraio, 31 maggio, 31 agosto, 30 novembre 2023, e 29 febbraio 2024. E aggiungere altre 12 rate, sempre con scadenza trimestrale: 31 maggio, 2 settembre, 30 novembre 2024 e via dicendo. L’ultima rata sarà prevista il primo marzo 2027.

Calcolo della somma da pagare

E’ la parte più complessa, perchè comporta un calcolo fai da te da parte del contribuente (nel senso che il fisco non invia una nuova comunicazione con le cifre rideterminate). Motivo per cui è stato fornito un apposito foglio di calcolo per le sanzioni.

Lo sconto, come detto, è solo sulle sanzioni, che sono al 3% invece che al 10%. Se il contribuente paga in un’unica soluzione, ridetermina la cifra in base allo sconto sulle sanzioni, se invece paga a rate, fa la stessa operazione e poi divide la somma per il numero delle rate, applicando gli interessi alle rate successiva alla seconda.

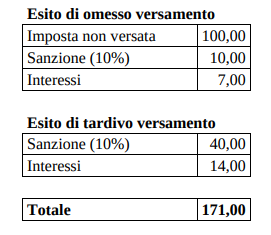

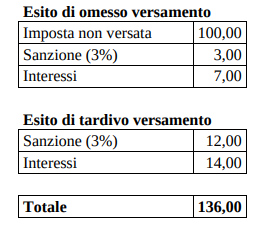

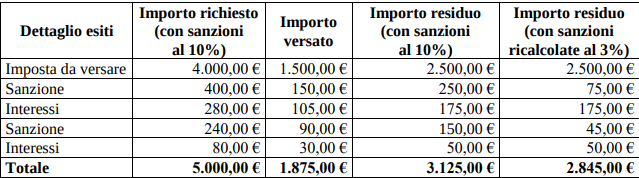

Partiamo dall’esempio del contribuente che ha ricevuto l’avviso bonario il 19 dicembre 2022. Ipotizziamo un’imposta non versata pari a 100 euro e ad un versamento tardivo pari a 400 euro. Questi sono i numeri contenuti nell’avviso bonario (la tabella è presa dalla circolare delle Entrate):

Il contribuente deve ricalcolare le sanzioni, applicando l’aliquota del 3%. Il risultato:

Calcolo somma da pagare con rateazione in corso

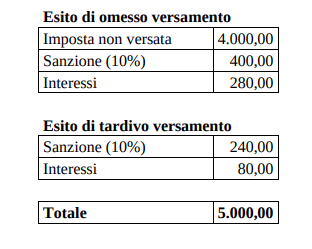

Qui invece continuiamo con il contribuente che ha ricevuto il primo aprile 2022 la comunicazione sul periodo d’imposta 2017. Ipotizziamo (sempre in base agli esempi della circolare dell’Agenzia delle entrate) che queste siano le cifre:

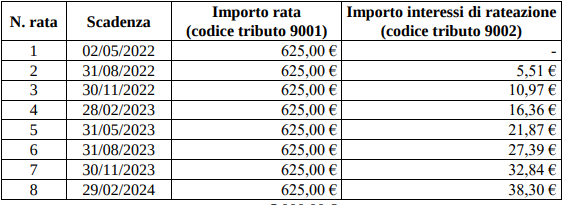

Il contribuente sta pagando in base al seguente piano di rateazione originario:

Ha già pagato tre rate, versando quindi 1.875 euro. Applicando le sanzioni al 10%, dovrebbe ancora versare 3mila 125 euro. Ma sulle cinque rate rimanenti può pagare la sanzione ridotta al 3%. Ecco i calcoli con sanzioni ridotta:

Il debito residuo diventa quindi pari a 2mila 845 euro, da ripartire nelle ultime cinque rate (rideterminando anche gli interessi). I calcoli:

Calcolo estensione fino a 20 rate

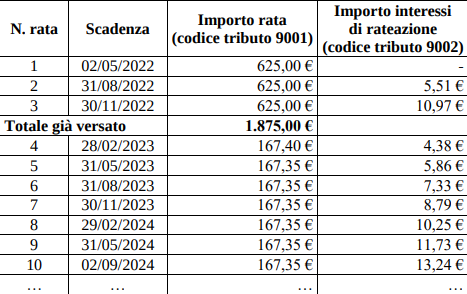

Lo stesso contribuente dell’esempio precedente può diluire il piano in 20 rate. La somma residua resta pari a 2mila 845 euro, va divisa in 17 rate (perchè tre sono già state pagate), con il relativo calcolo degli interessi. Ecco il risultato:

Avvisi Bonari notificati dopo il 1° gennaio

La rottamazione degli avvisi bonari con sanzioni al 3% si applica nei casi di notifica di anomali e a seguito di controlli automatizzati sulle dichiarazioni degli anni d’imposta 2019-2021 e degli altri anni se rateizzati, purché non siano scaduti i relativi termini di pagamento alla data del 1° gennaio 2023.

Tecnicamente, dunque, se il contribuente non ha ancora ricevuto un avviso bonario ma sa di rientrare in una delle casistiche ammesse, potrebbe scegliere di attendere di riceverlo.

E’ altresì vero che, senza il ricevimento dell’avviso, non si può fruire della sanatoria ma, se si aspetta troppo, l’alternativa del ravvedimento può diventare più costoso laddove sarebbe potuto essere più conveniente in base all’entità dell’inadempimento e al ritardo accumulato. Il ravvedimento breve (da 15 a 30 giorni di ritardo) prevede una sanzione al 3% (ma non è possibile rientrarvi in relazione alle casistiche ammesse anche alla tregua fiscale: per la dichiarazione dei redditi, il ritardo non può superare i 90 giorni) mentre il ravvedimento lungo (fino ad un anno di ritardo), prevede una sanzione che parte dal 3,75%. In tutti i casi, oltre all’imposta e alla sanzione, sono dovuti gli interessi di mora.