La cessione del credito degli interventi agevolati con il Superbonus o con gli altri crediti d’imposta per i lavori edilizi non può essere parziale, ma resta la possibilità del frazionamento annuale.

Il meccanismo è previsto dalla piattaforma per la cessione del credito dell’Agenzia delle Entrate e si applica alle operazioni per le quali la prima cessione è avvenuta successivamente al primo maggio. Il meccanismo è spiegato in una nuova FAQ pubblicata dal Fisco. Vediamo tutte le regole armonizzate.

Cessione del credito frazionata

I crediti derivanti dall’esercizio delle opzioni (prima cessione o sconto in fattura) relative ai bonus casa non possono formare oggetto di cessioni parziali e, per assicurarne la tracciabilità evitando frodi, al credito è attribuito un codice univoco da indicare nelle Comunicazioni di ulteriori eventuali passaggi.

Come incassare una parte del credito

La piattaforma, tuttavia, consente adesso di cedere le singole rate annuali del credito per incassarne subito una parte. Lo permette l’interpretazione estensiva della norma da parte dell’Agenzia delle Entrate:

il divieto di cessione parziale si intende riferito all’importo delle singole rate annuali in cui è stato suddiviso il credito ceduto da ciascun soggetto titolare della detrazione.

In fase di caricamento della cessione, i crediti derivanti dalle prime operazioni o dagli sconti in fattura vengono in automatico suddivisi in rate annuali di pari importo, in base alla tipologia di detrazione e all’anno di sostenimento della spesa, con relativo codice annuale.

Come funziona la cessione delle singole rate

Le cessioni del credito successive alla prima potranno riguardare:

- l’intero importo;

- l’intero importo di ciascuna rata,

Non è invece possibile frazionare ulteriormente le singole rate in più cessioni. Esempio: cessione credito per lavori agevolati con Superbonus per un totale di 100mila euro, con detrazione 2022 suddivisa in quattro rate annuali da 25mila euro, ciascuna con codice univoco visibile sulla piattaforma, ai fini del tracciamento delle operazioni e indicato nelle eventuali successive cessioni delle singole rate.

Con il nuovo meccanismo, si può cedere da una a quattro rate in blocco, quindi 25mila euro, 50mila euro, 75mila euro o 100mila euro. Significa che è possibile cedere anche una sola rata da 25mila euro, e poi effettuare cessioni diverse per le altre rate, oppure utilizzarle direttamente in dichiarazione.

Come funziona la quarta cessione del credito

La norma prevede che le cessioni possano essere suddivise nel seguente modo:

- la prima cessione è libera, quindi può essere effettuata verso qualsiasi soggetto (per esempio, un’azienda della catena di fornitura);

- poi si possono effettuare due ulteriori cessioni esclusivamente verso banche o soggetti regolamentati,

- infine si può effettuare un’altra cessione ma esclusivamente da parte della banca (o altro soggetto vigilato) verso un proprio correntista. Inizialmente quest’ultima cessione doveva essere necessariamente la quarta cessione, poi la norma è stata modificata con il decreto Aiuti, e non prevede più questo obbligo temporale, quindi la cessione verso i correntisti può avvenire in qualsiasi momento della catena sopra esposta.

Queste disposizioni si applicano ai crediti derivanti da prima cessione o sconto in fattura comunicati all’Agenzia delle Entrate a partire dal 1° maggio 2022, caricati entro il giorno 10 del mese successivo (10 giugno 2022).

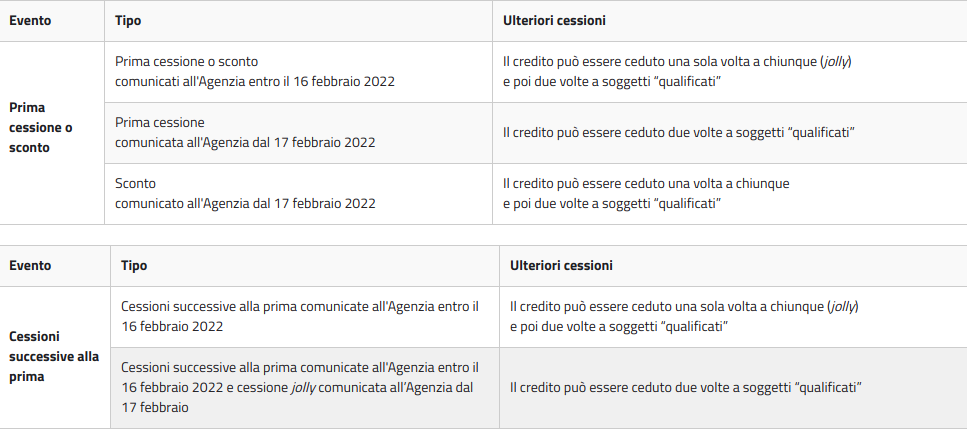

Cessioni a cavallo di aprile

Le Faq dell’Agenzia delle entrate chiariscono anche come si applicano con precisione le regole sulle cessioni avvenute invece fino alla fine di aprile, armonizzando tutte le regole che si sono succedute in questi primi mesi del 2022. Prima del decreto Aiuti erano infatti previste le regole più restrittive con il Sostegni-ter (dl 4/2022), poi modificate con il dl 13/2022 (decreto Frodi) dal 16 febbraio (data della prima cessione). Ecco lo schema temporale proposto dall’Agenzia delle Entrate: