Con «oltre 250 miliardi di patrimonio, i nostri fondi pensione iniziano ad avere una buona capitalizzazione e a essere un mercato interessante anche per l’entità della contribuzione, che nell’ultimo anno è stata di 19,178 miliardi pari a quasi un punto di PIL»: così l’11esimo Report annuale di Itinerari Previdenziali su “Investitori istituzionali italiani: iscritti, risorse e gestori per l’anno 2023“.

Lo studio sottolinea anche la tenuta del mercato italiano in un periodo caratterizzato da turbolenze finanziarie ed anche i forti margini di crescita. Vediamo i dettagli.

Fondi pensione: rendimenti in crescita

Il mercato italiano dei fondi pensione è formato da circa 300 player istituzionali, ed è al 14° posto su 38 Paesi appartenenti all’area OCSE. Il 2023 è stato un buon anno per gli investitori istituzionali italiani, dopo la negatività del 2022 torna a crescere il patrimonio, e sono positivi anche i dati sui rendimenti in un anno caratterizzato dalla discesa dei tassi.

Il posizionamento italiano

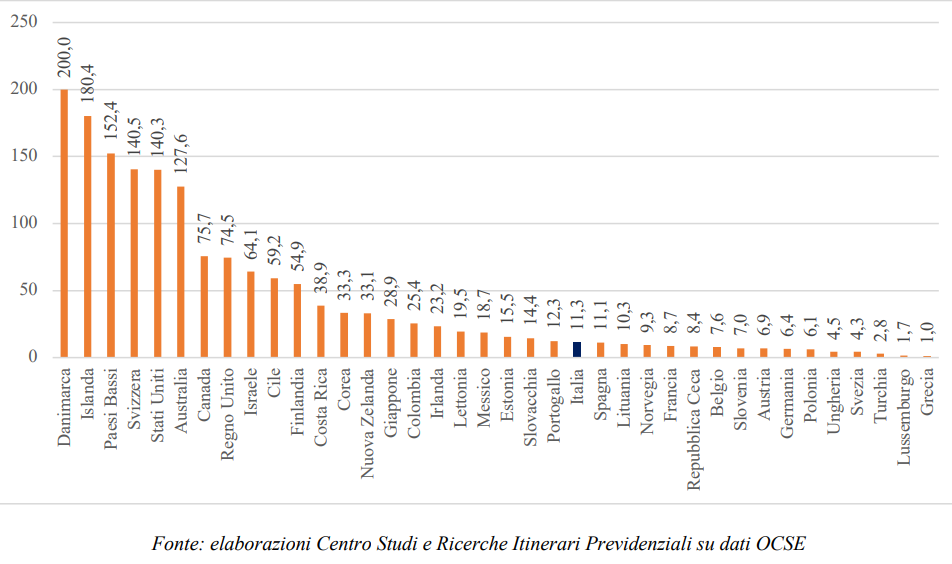

Il report fornisce una stima del posizionamento internazionale dell’Italia prendendo come riferimento il mercato dei fondi pensione, ritenuto il più confrontabile. Nella classifica 2022 dei Paesi per patrimonio dei fondi pensione, siamo al 14esimo posto su 38 Paesi OCSE (nel 2021 eravamo 12esimi), mentre siamo al 15esimo includendo anche gli altri 30 Paesi non OCSE (nel 2021 eravamo al 13esimo).

Rendimenti alla previdenza complementare

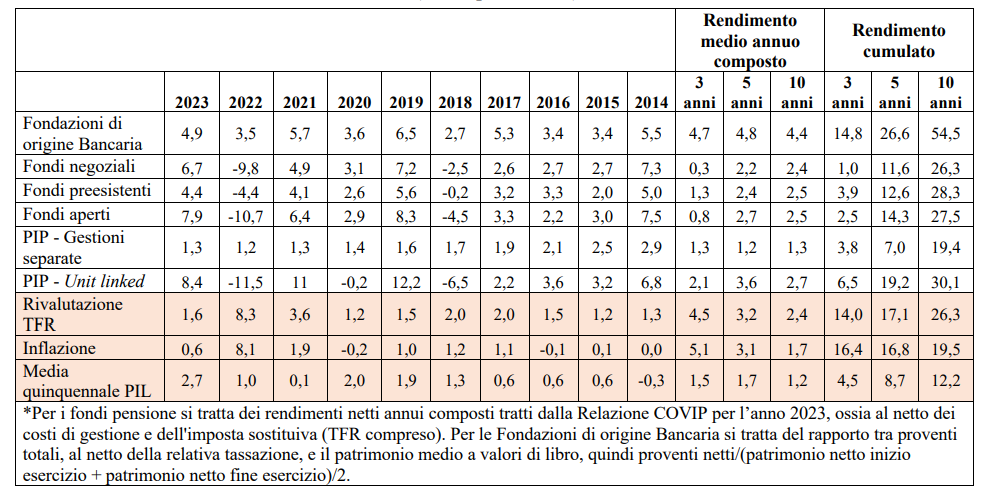

Aumentano gli iscritti a 9,571 milioni nel 2023 (+3,7% rispetto all’anno precedente) ed anche i rendimenti sono cresciuti nettamente più del TFR. Rispetto al parametro di riferimento, ovvero il TFR, c’è un vantaggio nella media a 10 anni sia per i rendimenti composti sia per quelli cumulati, mentre sui 3 e 5 anni, tutte le forme presentano rendimenti inferiori a quelli del TFR anche se, con il beneficio fiscale, il rendimento complessivo del trattamento investito nella previdenza complementare migliora.

Gli investimenti in economia reale

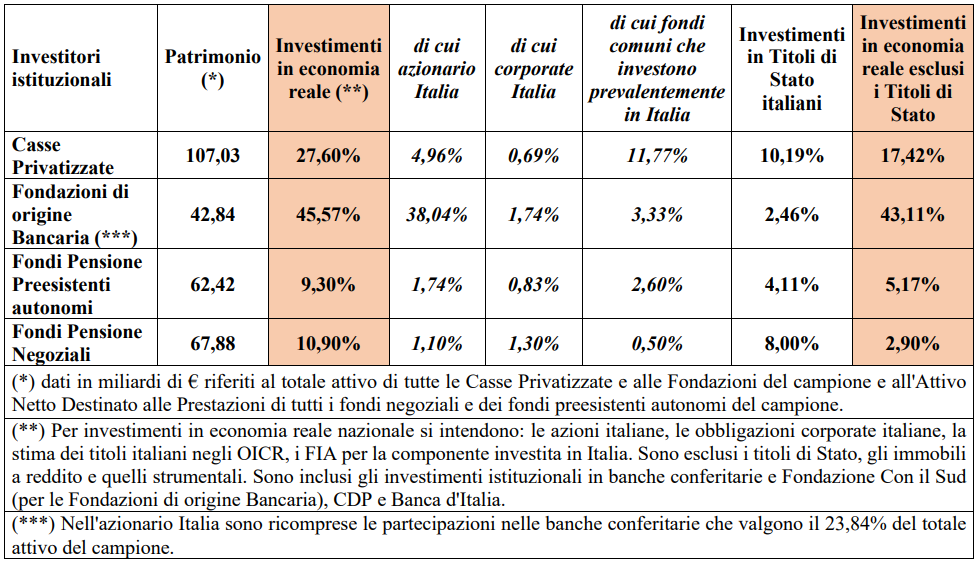

Resta il nodo irrisolto degli investimenti in economia reale. Fanno eccezione le Fondazioni di origine bancaria, che si confermano il maggiore investitore istituzionale con il 43,11%. Al secondo posto fra gli investitori istituzionali le casse privatizzate, che investono nell’economia reale il 27,6& del patrimonio. Basse invece le percentuali dei fondi: il report definisce grave e preoccupante l’esiguità degli investimenti in economia reale dei fondi di natura contrattuale, in gran parte alimentati dal TFR, che per le aziende è “circolante interno” ed è quindi la prima e principale forma di finanziamento dell’economia reale.

Il mercato degli investitori istituzionali

Nel 2023 il patrimonio degli investitori istituzionali (welfare contrattuale e fondazionale) è pari a 295,97 miliardi, in aumento di 17,22 miliardi (+6,18%), sul 2022. Un anno, lo ricordiamo, che si era invece chiuso in flessione. Oggi il patrimonio degli investitori istituzionale è pari al 14,2% del PIL. Se si aggiunge anche il patrimonio del welfare privato (compagnie di assicurazione, Fondi Aperti e PIP), il rapporto aumenta al 48%

La composizione del mercato: 109 miliardi sono affidati a gestori professionali tramite mandati, in aumento rispetto ai 104 del 2022 (erano 114 nel 2021, 105 nel 2020 e 95 nel 2019) e ulteriori 110 miliardi (erano 105 nel 2022, 96 nel 2021, 89 nel 2020, 86 nel 2019 e 52,9 miliardi l’anno precedente) investiti direttamente in OICR, FIA, ETF e polizze (veicoli dedicati inclusi).

In totale, gli investimenti affidati a gestori professionali, tra diretti e indiretti ammontano a 219 miliardi contro i 209 del 2022. Per dare una stima di lungo periodo, nel 2007 il mercato valeva 142,85 miliardi di euro nel 2007. In 17 anni, è cresciuto del 107%.

La razionalizzazione del mercato

Gli investitori istituzionali sono circa 300 perché c’è stata una riduzione di 30 unità sul 2022. Si tratta di 86 Fondazioni di origine bancaria, 20 casse professionali privatizzate, 33 fondi negoziali, 161 fondi preesistenti. A questi, si possono aggiungere le Casse e i Fondi di Assistenza Sanitaria Integrativa, che sono 324.

«Un numero sicuramente elevato – evidenzia Brambilla –, tanto più se si considera che i primi 50 fondi rappresentano da soli, per iscritti e patrimonio, i due terzi dell’intero settore e che, alla sanità privata manca ancora, a differenza della previdenza complementare, una legge quadro che regolamenti in via definitiva un sistema sempre più rilevante per un Paese che invecchia come l’Italia».

Negli ultimi dieci anni c’è già stata una forte razionalizzazione, il mercato si è ridotto di 174 unità, con un calo concentrato nei Fondi Pensione Preesistenti (-169 fondi). Itinerari Previdenziali definisce verosimile e auspicabile che si vada nel medio periodo verso una razionalizzazione anche degli operatori dell’assistenza integrativa.

Le proposte di rilancio

«Guardando alla previdenza complementare – commenta Alberto Brambilla, presidente del Centro Studi e Ricerche Itinerari Previdenziali -, se si considera che il rapporto tra il patrimonio dei fondi pensione e il PIL è di poco superiore all’11%, quando in molti altri Paesi supera il 50%, risulta evidente come il nostro sia un mercato già molto interessante, ma con alte potenzialità di sviluppo».

Fra le proposte di rilancio Itinerari Previdenziali propone il ripristino del Fondo di garanzia per le PMI per finanziare a tassi vantaggiosi il deflusso del TFR dalle aziende con prestiti a medio lungo termine, e l’esenzione fiscale per i rendimenti degli investimenti in economia domestica, sul modello dei PIR 4.0.