Nello scenario odierno, puntare sull’efficientamento energetico degli immobili è diventato un obbligo di legge ed un trend verso cui già da tempo le banche si stanno muovendo, con i cosiddetti mutui green.

Si tratta di mutui bancari che prevedono tassi più bassi o condizioni agevolate. Alcuni finanziano l’acquisto di immobili ad alta efficienza, altri permettono idi pagare i lavori di ristrutturazione volti alla riqualificazione energetica degli edifici.

I mutui green si inseriscono peraltro nel quadro della direttiva europea per le Case Green, che ha lo scopo di promuovere la ristrutturazione e la costruzione di edifici residenziali ad alta efficienza, per ridurre le emissioni e contrastare i cambiamenti climatici.

Vediamo dunque come funzionano questi mutui a condizioni agevolate, quali sono le banche che li concedono e le migliori offerte di mutui green in questo momento.

Cos’è un mutuo green

Un mutuo green è un tipo di mutuo finalizzato all’acquisto, alla costruzione o alla ristrutturazione di immobili a basso impatto ambientale. Questo tipo di mutuo è destinato a sostenere progetti che promuovono la sostenibilità ambientale, ad esempio attraverso l’utilizzo di materiali eco-friendly, l’installazione di sistemi per il risparmio energetico o la costruzione di edifici a basse emissioni di carbonio.

I mutui green concessi dalle banche possono quindi riguardare:

- l’acquisto di immobili con classe energetica A e/o determinati parametri di rispetto ambientale e risparmio energetico;

- interventi di riqualificazione energetica come l’acquisto di materiali termo isolanti, miglioramento, isolamento e adeguamento dell’impianto termico, adeguamento o rifacimento dell’impianto elettrico e così via;

- costruzione di immobili secondo alcuni criteri di eco-sostenibilità con tecniche di bioedilizia, come l’utilizzo di materiali specifici volti all’efficienza e al risparmio energetico.

I mutui green sono stati introdotti nel 2018 con il progetto Energy Efficient Mortgages Pilot Scheme, lanciato a livello europeo con l’intento di stabilire un modello uniforme per tutti i Paesi dell’Unione Europea per agevolare l’acquisto di immobili ad alta efficienza energetica o il miglioramento della sostenibilità delle abitazioni, con mutui che prevedessero condizioni agevolate.

A partecipare a questo progetto pilota sono state 42 banche europee, tra cui ci sono 10 banche italiane, che offrono mutui green:

- Banco BPM

- BNL-BNP Paribas

- BPER Banca

- Cassa Centrale-Credito Cooperativo Italiano

- Crédit Agricole-Cariparma

- Friulovest Banca

- Monte dei Paschi

- Société Générale

- UniCredit

- Volksbank Alto Adige

Mutuo green prima casa

I mutui green accesi con finalità di acquisto di prime case ad alta efficienza energetica, sono dei mutui prima casa che offrono condizioni favorevoli, come ad esempio una riduzione dei tassi di interesse e/o lo spread applicati, o l’azzeramento dei costi di istruttoria o di perizia, qualora l’edificio acquistato risulti essere di classe energetica A o B. Inoltre, a seconda delle offerte delle singole banche, i mutui green possono finanziare dal 80% al 100% del valore dell’immobile.

Alcune banche offrono anche un finanziamento extra per coprire le spese sostenute per i lavori di riqualificazione, come l’isolamento termico, l’installazione di sistemi per la produzione di energia pulita o di impianti di riscaldamento ad alta efficienza.

I mutui green possono essere proposti a tasso fisso o variabile e con piani di rimborso di durata variabile, a seconda della banca, al pari degli altri mutui ipotecari.

Mutuo green per ristrutturazione

I mutui green per la ristrutturazione sono finanziamenti, a tasso fisso o variabile, offerti a condizioni vantaggiose per coprire totali o parzialmente le spese legate ai lavori di ristrutturazione finalizzati a migliorare l’efficienza energetica dell’abitazione. Secondo la normativa europea, i lavori di ristrutturazione devono garantire un aumento delle prestazioni energetiche di almeno il 30%, attestato dall’APE.

Come ottenere un mutuo green

Per richiedere un mutuo green per l’acquisto o la ristrutturazione di un immobile, oltre ai documenti standard come carta d’identità, codice fiscale, documentazione reddituale e dell’immobile, è necessario fornire alla banca la documentazione che attesti le caratteristiche di eco-compatibilità dell’immobile in questione.

Nel caso dell’acquisto di una casa, questa deve essere di classe A o B o rispettare determinati parametri di efficienza. Se invece si intende ristrutturare l’immobile, è necessario presentare un preventivo di spesa e dimostrare che i lavori porteranno ad un miglioramento del 30% delle prestazioni energetiche dell’edificio. Infine, se si desidera acquistare una casa in bioedilizia, oltre al preventivo di spesa, è necessario certificare che l’immobile rispetti determinati criteri di sostenibilità.

Un mutuo green è conveniente?

Sì, i mutui green oggi risultano essere più convenienti di quelli tradizionali. Secondo i dati emersi dall’Osservatorio mutui green del sito di comparazione, oggi i mutui green hanno tassi in media di 25 punti base più bassi rispetto a quelli tradizionali, con un Loan-to-Value (LTV) inferiore al 64%rispetto al 72% degli altri mutui.

La migliore offerta di mutuo green prevede infatti, oggi, una rata di 35 € più bassa rispetto a un mutuo tradizionale, a parità di condizioni. Questo comporta anche un aumento dell’importo concesso più alto del 30% in caso di mutui green, rispetto ai mutui tradizionali, che si aggirano intorno ai 135mila euro.

=> CALCOLA LA RATA DEL MUTUO

Per fare un esempio: considerando un tasso fisso che rappresenta attualmente il 96% delle richieste, se simuliamo un mutuo da 200.000 € con una durata di 30 anni richiesto da un quarantenne residente a Milano:

- l’offerta migliore per un mutuo tradizionale prevede un TAN del 3,80%, una rata di 932 € e un TAEG del 3,98%;

- la migliore offerta per un mutuo green, prevede una rata mensile di 897 €, un il TAN del 3,49% e un TAEG del 3,63%.

La differenza sugli interessi totali è di circa 12.500 €.

=> I migliori mutui di dicembre 2023 per tassi di interesse: tutte le offerte

Attualmente, tuttavia, le erogazioni di mutui green sono in calo (dal 8,6% del 2022 a meno del 6% nel 2023) così come, in generale, le vendite di abitazioni nuove: -32,7% nel primo semestre 2023 rispetto allo stesso periodo del 2022, secondo i dati dell’Osservatorio del Mercato Immobiliare dell’Agenzia delle Entrate, contro il -10,3% relativo agli immobili esistenti.

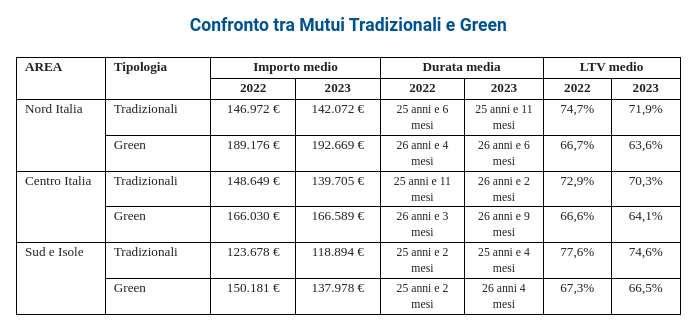

Tra le richieste di mutui green si osserva un aumento di richieste di mutui verdi con una durata superiore ai trent’anni, anche a causa dell’aumento dei tassi di interesse. Nel 2023, la percentuale di questi mutui nel mix complessivo è passata dall’1,3% del 2022 al 9,6%. Nonostante ciò, gli importi medi richiesti sono rimasti praticamente stabili rispetto all’anno precedente, attestandosi a 173.136 € rispetto ai 174.499 € del 2022.

Un dato particolarmente significativo è l’aumento delle richieste di mutui verdi provenienti dal Sud e dalle Isole, che rappresentano ora il 19,7% del totale nazionale rispetto al 14,8% del trimestre precedente. In quest’area geografica si nota, però, una diminuzione dell’importo medio richiesto per i mutui green, passato da 150.181 € a 137.978 €. Questo potrebbe indicare un minore costo delle abitazioni di nuova costruzione. Inoltre, si registra una diminuzione del LTV in tutte e tre le aree geografiche, mentre aumenta la durata media richiesta, soprattutto nel Sud e nelle Isole.

Quali sono i mutui green più convenienti

Attualmente i mutui green più convenienti sono quelli proposti dalle banche Intesa San Paolo, Crédit Agricole, Unicredit, BNL, Banco BPM, BPER, CheBanca!, Banca Sella, Monte Paschi di Siena e ING. Si tratta, in tutti i casi di mutui a tasso fisso poiché le proposte a tasso variabile mostrano tutte rate e percentuali di interesse più alti.

Vediamo in dettaglio quali sono i migliori mutui green di dicembre, per l’acquisto di prime e seconde case ad alta efficienza energetica, confrontando i risultati emersi effettuando una simulazione per un immobile di classe energetica A o B da 200mila euro, per il quale si richiede un mutuo green da 140mila euro a 25 anni, valori che si avvicinano alle medie nazionali.

Mutuo Green Intesa Sanpaolo

- Rata: €678,55

- Tasso Fisso: 3,20%

- Spese Iniziali: Istruttoria: €0,00, Perizia: €320,00

- TAEG: 3,38%

Mutuo Green Crédit Agricole Italia

- Rata: €700,12

- Tasso Fisso: 3,49%

- Spese Iniziali: Istruttoria: €0,00, Perizia: €0,00

- TAEG: 3,67%

Mutuo Green UniCredit

Mutuo UniCredit Sostenibilità Energetica:

- Rata: €714,46

- Tasso Fisso: 3,68%

- Spese Iniziali: Istruttoria: €1.000,00, Perizia: €250,00

- TAEG: 3,94%

Mutuo Green BNL – Gruppo BNP Paribas

- Rata: €719,78

- Tasso Fisso: 3,75%

- Spese Iniziali: Istruttoria: €630,00, Perizia: €300,00

- TAEG: 3,94%

Mutuo Green BPER Banca

- Rata: €719,78

- Tasso Fisso: 3,75%

- Spese Iniziali: Istruttoria: €826,00, Perizia: €280,00

- TAEG: 3,95%

Mutuo Green Banco BPM

Mutuo a tasso fisso last minute green:

- Rata: 721,18 € /mese

- Indice: IRS per durata 2,820%

- Spread: 0,700%

- TAN: 3,520%

- TAEG: 3,948%

- Spese iniziali: Istruttoria: 1.000,00 € – Perizia: 320,00 €

- Incasso rata: 2,00 €

- Polizza Incendio Premio Unico – Vera Assicurazioni: 3.350,00 €

- Imposta sostitutiva: 358,38 €

Mutuo Green CheBanca!

- Rata: €746,72

- Tasso Fisso: 4,10%

- Spese Iniziali: Istruttoria: €1.120,00, Perizia: €300,00

- TAEG: 4,40%

Mutuo Green Banca Sella

Mutuo a tasso fisso Green acquisto:

- Rata: €762,36

- Tasso Fisso: 4,30%

- Spese Iniziali: Istruttoria: €420,00, Perizia: €200,00

- TAEG: 4,14%

Mutuo Green Banca Monte dei Paschi di Siena

Mutuo MPS mio acquisto abitazione:

- Rata: €766,29

- Tasso Fisso: 4,35%

- Spese Iniziali: Istruttoria: €840,00, Perizia: €300,00

- TAEG: 4,67%

Mutuo Green ING

- Rata: €789,39

- Tasso Fisso: 4,73%

- Spese Iniziali: Istruttoria: €950,00, Perizia: €300,00

- TAEG: 4,95%

Normativa UE Case Green: cosa prevede

I mutui green rientrano nel contesto della normativa UE “Case Green”, ovvero l’Energy Performance of Building Directive (EPBD), che prevede l’efficientamento energetico degli edifici residenziali al fine di ridurre le emissioni e proteggere i cittadini dall’instabilità dei prezzi. Questa norma ha fatto molto discutere perché, nella sua formulazione iniziale prevede il passaggio di tutti gli immobili residenziali in classe E entro il 2030, in classe D entro il 2033, fino ad arrivare a zero emissioni entro il 2050.

Considerando che il settore immobiliare rappresenta oltre il 30% delle emissioni in Europa, appare chiara l’importanza di trovare soluzioni sostenibili da un punto di vista ambientale ed economico. La normativa europea per le Case Green ha quindi previsto che:

- Ogni paese dovrà stabilire degli standard minimi di efficienza energetica per gli edifici entro il 2027, da applicare a partire dal 2030.

- Tutti gli edifici residenziali dovranno avere almeno la classe energetica E entro il 2030 e la classe energetica D entro il 2033.

- Tutti gli edifici pubblici e non residenziali dovranno avere almeno la classe energetica E entro il 2027 e la classe energetica D entro il 2030.

- Tutti i nuovi edifici privati dovranno essere a zero emissioni entro il 2028 e tutti i nuovi edifici pubblici dovranno essere a zero emissioni entro il 2026.

- Tutti gli edifici pubblici e non residenziali dovranno installare pannelli solari dal recepimento della direttiva.

- I bonus edilizi per le caldaie individuali funzionanti con combustibili fossili saranno vietati dal 2024.

- Il riscaldamento degli edifici con combustibili fossili sarà vietato dopo il 2035.

Ora però si prevedono dei cambiamenti. Il 7 dicembre si chiude il negoziato tecnico per definire la normativa, che potrebbe prevedere scadenze meno stringenti e più discrezionalità degli Stati Membri. In pratica, l’UE definirà degli scaglioni per raggiungere l’obiettivo dell’efficientamento energetico, ma ogni Paese potrà definire una propria timeline per l’efficientamento degli edifici.

In Italia, si stima che ci siano 5 milioni di edifici su 10 milioni in classe energetica E, F o G. La loro riqualificazione energetica rappresenta quindi una priorità, ecco perché è importante muoversi per tempo, per riuscire ad allinearsi alla normativa Case Green dell’UE.

Ristrutturare 5 milioni di immobili significa richiedere a 15 milioni di famiglie italiane una spesa di almeno 20 mila euro, per un investimento totale di 300 oltre miliardi di euro.Sarà sicuramente necessario implementare degli incentivi strutturali per la ristrutturazione di immobili in chiave di miglioramento energetico, che supportino i consumatori restando sostenibili per le casse dello stato.

Spiega Alessio Santarelli, Direttore Generale Gruppo MutuiOnline, che sottolinea come i mutui green possano dare una buona spinta in questo senso, trattandosi di uno strumento che favorisce il raggiungimento di questi obiettivi, incentivando gli acquirenti e i ristrutturatori a scegliere soluzioni più ecologiche e sostenibili per le loro abitazioni.

Queste soluzioni potrebbero dare una notevole accelerata all’efficientamento degli edifici in Italia, se si pensasse a uno sgravio fiscale o a una garanzia statale dedicata, analogamente a quanto già fatto, con successo, per i mutui giovani.