Partito il 7 novembre, il collocamento di bond di Cassa Depositi e Prestiti destinato ai piccoli risparmiatori è stato così positivo che CdP si è avvalsa della facoltà di elevare a 2 miliardi l’importo massimo a disposizione (dai precedenti 1,5 miliardi) ma anche la chiusura in anticipo: mercoledì 15 novembre alle ore 13.

Il prodotto finanziario si rivolge alla stessa platea di investitori in BTP e BOT (Titoli di Stato) e Buoni Fruttiferi Postali a medio termine, per mettere a rendita una quota di risparmio.

Vediamo esattamente tutte le caratteristiche di questa nuova obbligazione CDP e la sua convenienza, anche in confronto con altri prodotti simili.

Come funzionano i bond di Cassa Depositi e Prestiti

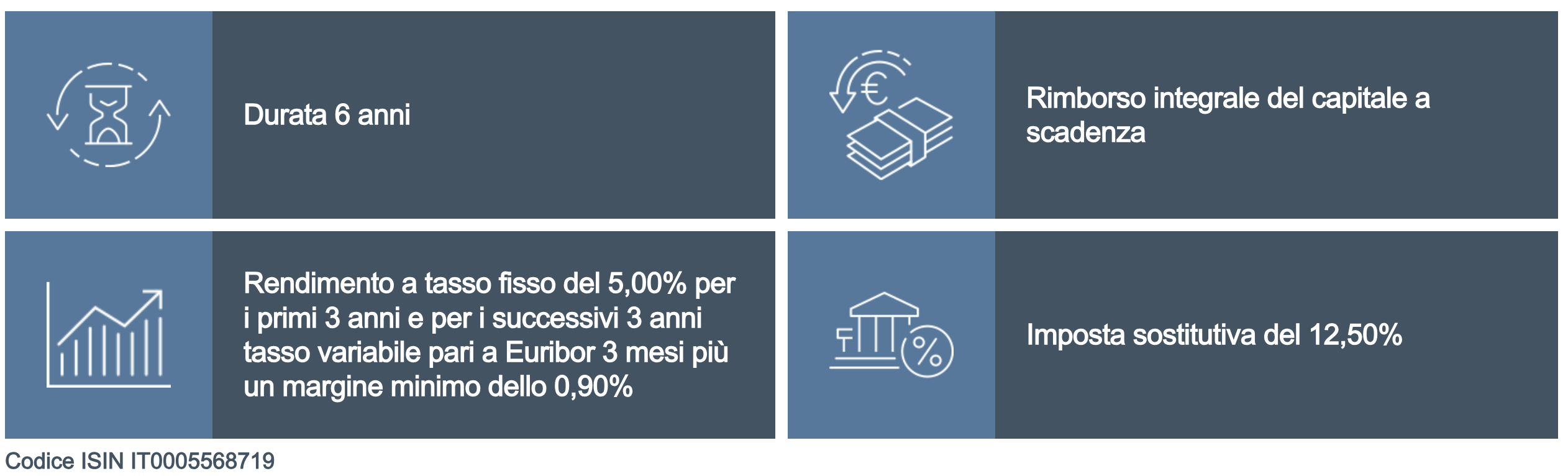

I nuovi Bond CDP 2023 sono obbligazioni a sei anni, con un lotto minimo di mille euro che corrisponde al valore nominale di ciascun titolo. Il rimborso è previsto in un’unica soluzione alla scadenza ed i titoli maturano interessi con un tasso misto.

NB: Le obbligazioni CDP non sono subordinate né garantite dallo Stato. CDP ha un rating pari a Baa3 da Moody’s, BBB da S&P, BBB da Fitch e BBB+ da Scope. Per S&P il rating delle obbligazioni è pari a BBB.

Quali sono le caratteristiche dei Bond CDP

Le nuove obbligazioni CDP (codice ISIN IT0005568719) hanno scadenza nel 2029, integralmente rimborsate alla pari e in un’unica soluzione dopo i sei anni di durata del bond.

E’ il terzo prestito obbligazionario nella storia di CPD pensato per i piccoli risparmiatori (l’ultimo risale al 2019), e servirà a finanziare imprese, territorio e infrastrutture con l’obiettivo di stimolare la crescita del Paese, in coerenza con il Piano strategico 2022 – 2024.

Come per le altre obbligazioni, la tassazione su interessi e altri proventi percepiti dai sottoscrittori corrisponde ad una imposta sostitutiva agevolata del 12,50%.

Quali sono i rendimenti dei Bond CDP

Il meccanismo misto dei rendimenti per le obbligazioni CDP è il seguente:

- tasso fisso nei primi tre anni pari al 5%,

- tasso variabile pari a Euribor 3 mesi più un margine minimo dello 0,90% nei successivi tre.

Significa che durante i primi tre anni a tasso fisso viene pagata una cedola fissa trimestrale, in via posticipata, pari al 5% lordo annuo del valore nominale unitario delle obbligazioni.

Durante il periodo di applicazione del tasso variabile, invece, la cedola trimestrale, è indicizzata all’Euribor a 3 mesi ed è maggiorata di un margine pari ad almeno lo 0,90% annuo (quello definitivo è fissato a fine collocamento).

Presso quali banche è possibile acquistare i bond CDP

L’offerta al pubblico è prevista fino al 15 novembre. L’ammontare complessivo della nuova offerta è pari a 2 miliardi di euro. Responsabili del collocamento e coordinatori dell’offerta sono Intesa Sanpaolo e UniCredit.

Come acquistare i bond CDP

Per sottoscrivere le obbligazioni CDP basta contattare una delle banche o degli intermediari finanziari incaricati.

La lista completa dei collocatori, una rete di 24 banche, è contenuta nelle condizioni definitive relative all’offerta, pubblicate e consultabili sulla pagina dedicata del sito di Cassa Depositi e Prestiti.

I bond sono negoziati sul Mercato Telematico delle Obbligazioni (MOT) di Borsa Italiana.

L’acquisto, con taglio minimo di mille euro, è riservato alle persone fisiche residenti in Italia.

A chi conviene comprare i bond CDP

La convenienza dei Bond CDP va analizzata in relazione ai prodotti simili sul mercato.

Si tratta di obbligazioni riservate al mercato retail, ossia ai piccoli risparmiatori. Sono prodotti simili ai titoli di Stato come BTP e BOT ma con la sostanziale differenza che non vi sono subordinati. Stessa platea di riferimento anche per i Buoni Fruttiferi Postali, sempre emessi da CDP e garantiti dallo Stato.

In termini di rendimento, la convenienza a confronto dei tassi (per i Bond CDP siamo al 5% lordo ma per i primi tre anni, con gli ultimi tre soggetti alle variazioni Euribor) va rapportata anche alla durata (le nuove obbligazioni CDP hanno durata 6 anni): rispetto al BFP, ad esempio, la durata è per alcuni prodotti postali anche simile ma con rendimento maggiore.

Però non c’è garanzia di Stato come nei Buoni Postali, sebbene il rating di CDP sia elevato: BAA3 da Moody’s, BBB da S&P, BBB da Fitch, BBB+ da Scope, BBB da S&P (per le obbligazioni).

Principali caratteristiche del bond CDP 2023

- obbligazione destinata al pubblico retail;

- lotto minimo: mille euro;

- durata: sei anni;

- rimborso: integrale a scadenza;

- rendimenti: tre anni fisso al 5%, tre anni variabile Euribor + 0,90%;

- tassazione: imposta sostitutiva del 12,50%.