Nonostante l’aumento dei tassi di interesse, per gli italiani ricorrere al credito al consumo rappresenta un’abitudine molto radicata, con un circolo vizioso alimentato dal caro prezzi che indebolisce il potere d’acquisto di stipendi e pensioni.

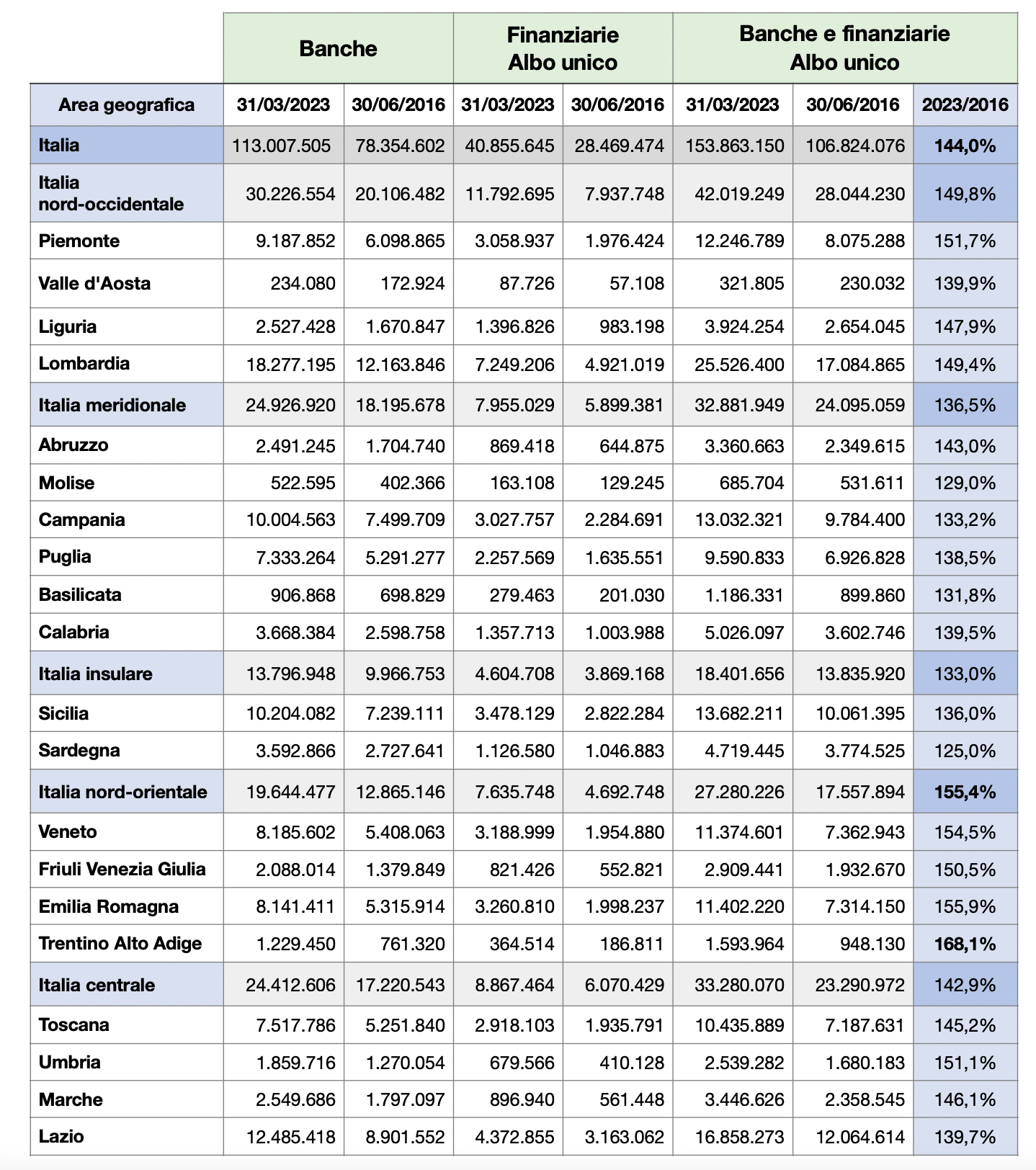

Dal 2016 al 2023 l’ammontare dei finanziamenti concessi in questo senso è salito da 107 a 154 miliardi di euro.

Credito al consumo e rischio indebitamento

Secondo l’analisi sul credito al consumo condotta dalla Fondazione Fiba di First Cisl su dati di Bankitalia, il rischio di sovraindebitamento è oggi molto alto.

Il credito al consumo a marzo 2023, secondo la Banca d’Italia, ha raggiunto ben 153,86 miliardi di euro, di cui circa 40 miliardi concessi da società finanziarie. Un quarto dei debiti degli italiani serve ad alimentare i consumi.

Rispetto ai prestiti alle famiglie, il credito al consumo è cresciuto del 44% contro il 14%. L’incremento è maggiormente evidente nel Nord-Ovest e Nord-Est (+ 49,8% e + 55,4%), in misura minore nel Centro, Sud e Isole (+ 42,9%, + 36,5% e + 33%).

Credito sempre più caro per le famiglie

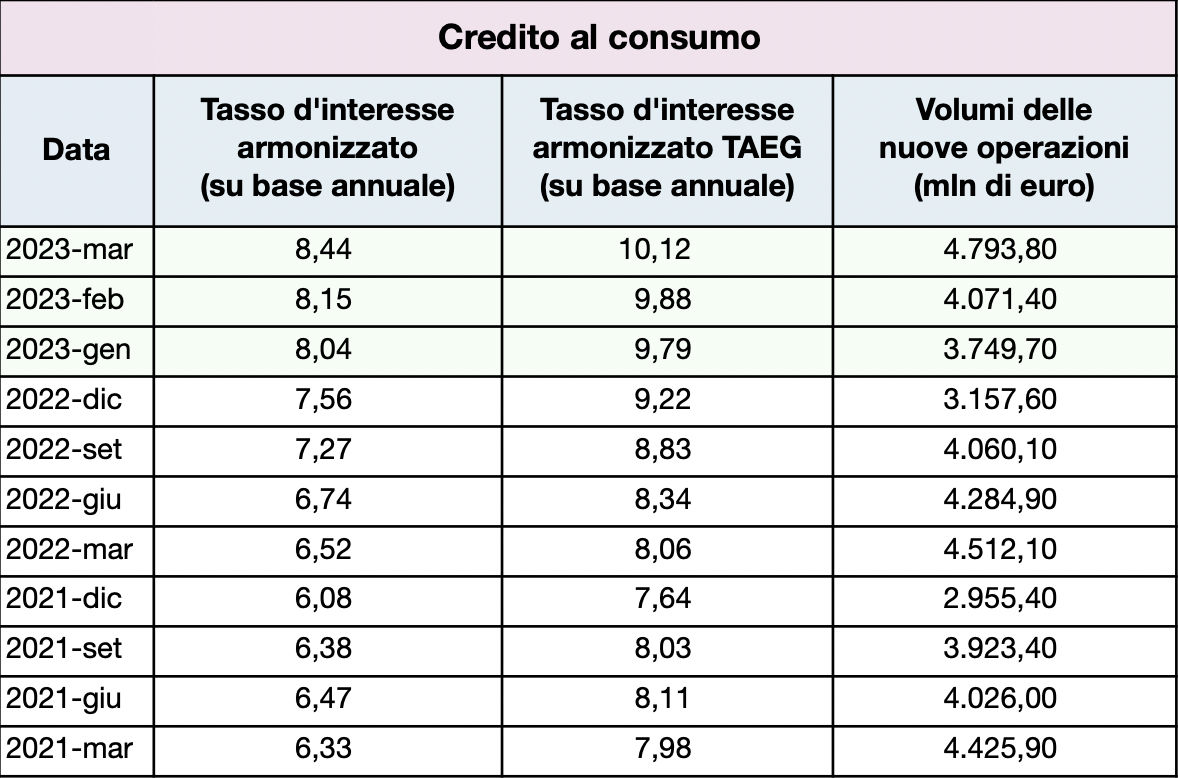

Per quanto riguarda i tassi applicati, invece, sono rimasti stabili da giugno 2016 a giugno 2022 mentre hanno cominciato a salire con l’avvio della stretta voluta dalla BCE, sebbene gli aumenti da luglio 2022 siano stati incorporati solo in misura parziale.

Le nuove formule di credito al consumo, anche quelle caratterizzate da poche rate e zero interessi come il buy now, pay later, invogliano le persone a consumare, ma rischiano di determinare situazioni di sovraindebitamento – sottolinea il segretario generale First Cisl Riccardo Colombani –.Per questi motivi è opportuno che si rafforzino i presìdi di trasparenza, dando maggiore pubblicità a dati ed informazioni e che si facciano investimenti in strutturati processi educativi per aumentare la consapevolezza individuale e collettiva.