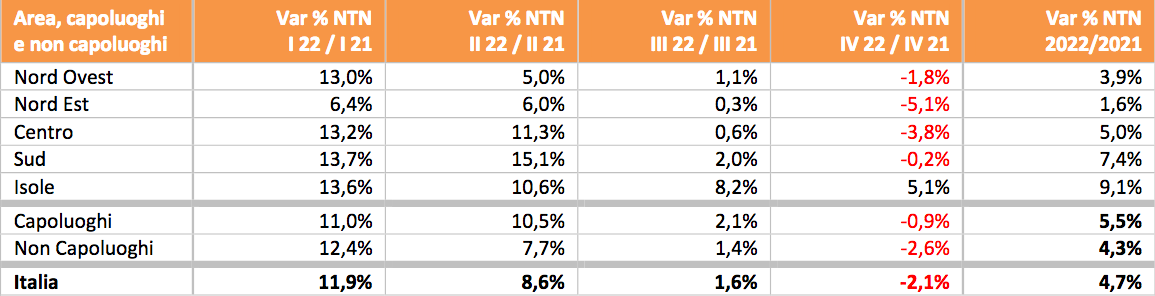

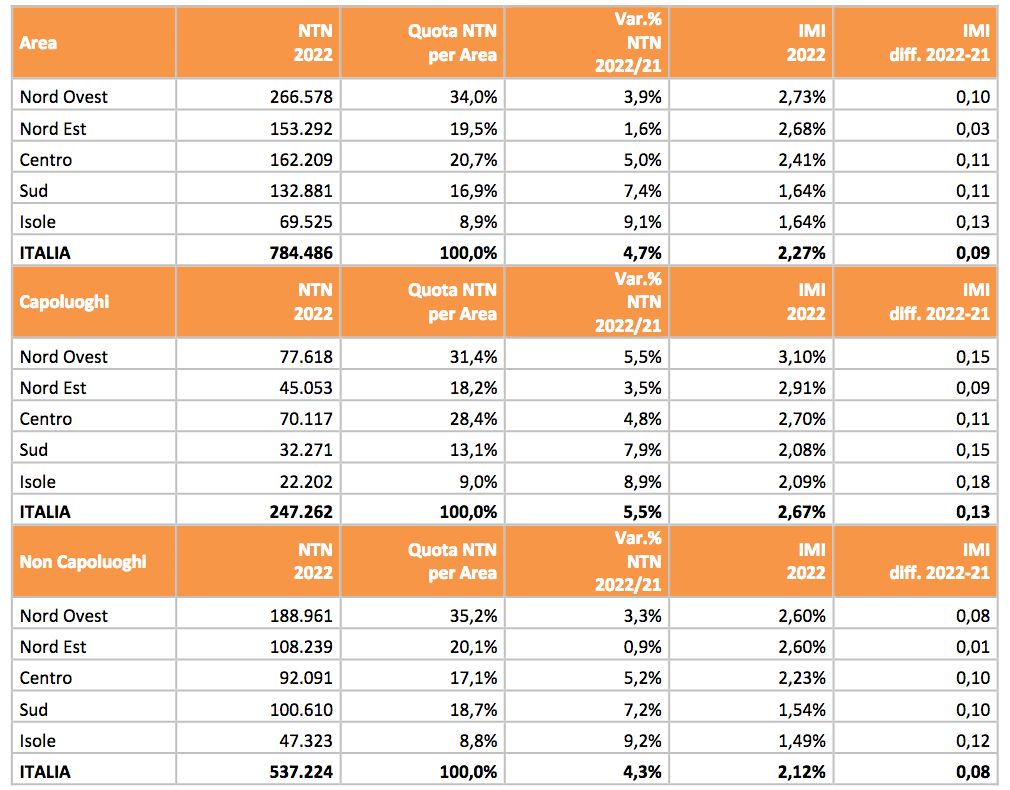

Nel 2022 sono state 784.486 le compravendite di abitazioni in Italia, una cifra che segna un incremento del 4,7% rispetto al 2021. Secondo l’aggiornamento annuale del Rapporto Immobiliare residenziale dell’Agenzia delle Entrate, quindi, il mercato sembrerebbe in ascesa proseguendo il trend positivo iniziato nel 2014, ma a leggere i dati si individua una tendenza al ribasso nell’ultimo trimeste.

Forti incertezze si registrano anche per il 2023, a causa dell’inflazione galoppante che ha raddoppiato il costo dei nuovi mutui casa e diminuito il potere d’acquisto dei redditi familiari.

Il Rapporto OMI

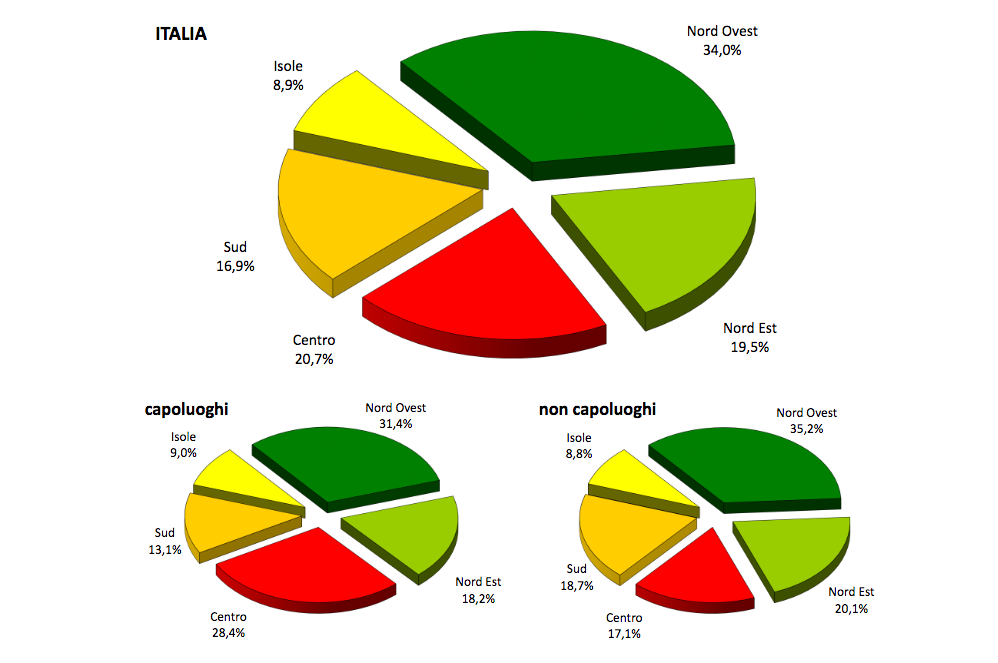

Secondo il Rapporto annuale dell’Osservatorio OMI, a livello territoriale, le compravendite immobiliari sono aumentate soprattutto nelle zone del Sud e nelle Isole, mentre localmente sono i Comuni capoluogo a mostrare la crescita più sostenuta. La Lombardia si conferma la regione con il maggior numero di compravendite (più di 165mila), mentre l’Umbria è sul podio per il maggior trend di crescita (più di 11mila operazioni, pari a +14,2%). Tra le grandi città, prima in classifica è Palermo (+11,3%) seguita da Milano (+6,1%), Torino (+5,9%) e Bologna (+3,4%).

In termini di fatturato, la stima complessiva ammonta a quasi 123 miliardi di euro, con quasi il 57% di operazioni localizzate invece nelle aree del Nord (segue con circa il 25% il Centro e poco meno del 19% il Sud e Isole).

A far riflettere, tuttavia, è l’andamento trimestrale: la crescita elevata si concentra nei primi due trimestri dell’anno per poi indebolirsi nel terzo, arrivando a un tasso negativo nell’ultimo trimestre dell’anno, con i comuni capoluogo più resistenti alle dinamiche di flessione.

La mappa delle compravendite residenziali

Identikit delle case sul mercato

Per quanto riguarda la superficie media delle abitazioni oggetto di compravendita, i valori maggiori registrati nel 2022 sono quelli del Nord Est (114,7 metri quadrati) mentre risultano più contenuti nel Nord Ovest (102,4 metri quadrati), sebbene in entrambe le aree si osservi la diminuzione maggiore della superficie media, pari a meno 2 metri quadrati.

Focalizzando l’attenzione sulle locazioni, gli affitti residenziali ammontano a poco meno del 6% dello stock disponibile, con un canone totale pari a 5,5 miliardi di euro per oltre 76 milioni di metri quadrati di superficie complessivi. La superficie media dell’abitazione locata, infine, è pari intorno agli 84 metri quadrati con un canone annuo medio per unità di superficie pari a 73,1 €/ metri quadrati.

I mutui ipotecari

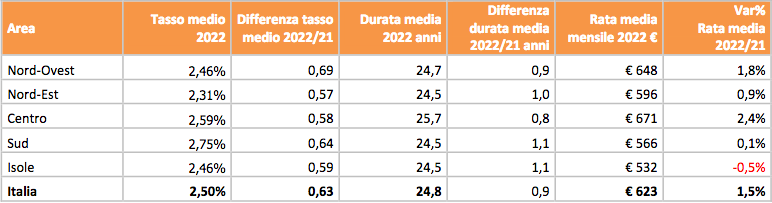

Nel 2022, in Italia sono stati effettuate 364mila compravendite residenziali supportate da mutui ipotecari. In aumento la durata media (24,8 anni) in tutta Italia, per una rata media di 623 euro al mese. Il capitale finanziato, intorno ai 138mila euro, risulta in aumento rispetto al 2021 con un tasso medio applicato del 2,5%.

=> I migliori mutui prima casa di maggio 2023

In realtà i tassi applicati dalle banche variano a seconda delle aree geografiche, anche in relazione alla tipologia di compravendita e di profilo qacuirente, spaziando dal una media maggiore nelle regioni del Sud del 2,75% e del Centro del 2,59% ad un tasso più contenuto nel Nord Est pari a 2,31%.

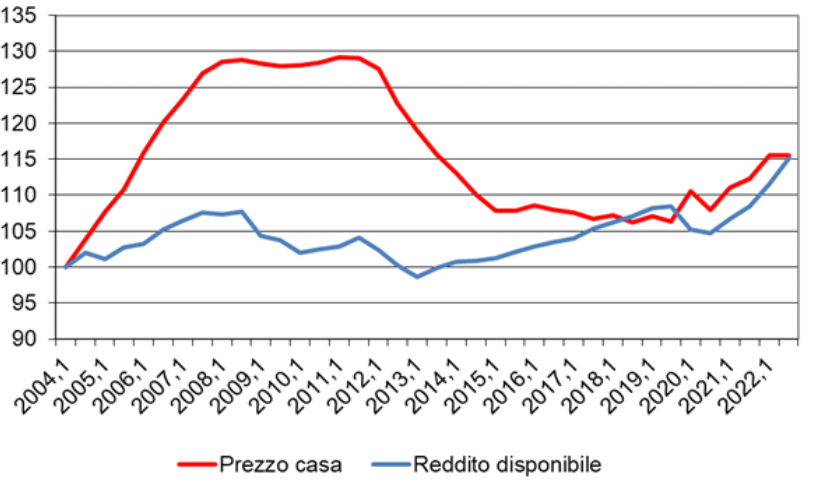

Secondo l’Ufficio Studi ABI, l’andamento dell’indice di accessibilità (affordability index) – legato a reddito disponibile, prezzi delle case, trend di mercato e tassi sui mutui – lo scorso anno era in lieve riduzione a causa dei rialzi dei tassi di interesse sul costo del denaro operati dalla BCE. Per il 2023 questa tendenza si avvia ad un significativo peggioramento.

Secondo le stime, nel primo trimestre 2023 il reddito annuale dovrebbe crescere per appena 4 decimi di punto percentuale rispetto al dato di fine 2022, dunque con una crescita di molto inferiore al trimestre precedente.