Era prevedibile, anzi era certo: con l’aumento progressivo dei tassi BCE e del costo del denaro, è continuato a crescere anche quello dei mutui casa (+15% in gennaio rispetto a dicembre), del credito al consumo (+6%) e dei prestiti alle imprese (+4,5%).

Rispetto allo scorso anno, in particolare, i mutui variabili sono più che raddoppiati: a gennaio 2022 erano all’1,78%, registrando a gennaio 2023 un incremento pari a 2,17 punti percentuali. Il credito al consumo era all’8,08% ed ha guadagnato in un anni 1,7 punti base. I tassi alle imprese erano all’1,06%, mentre a gennaio sono praticamente triplicati.

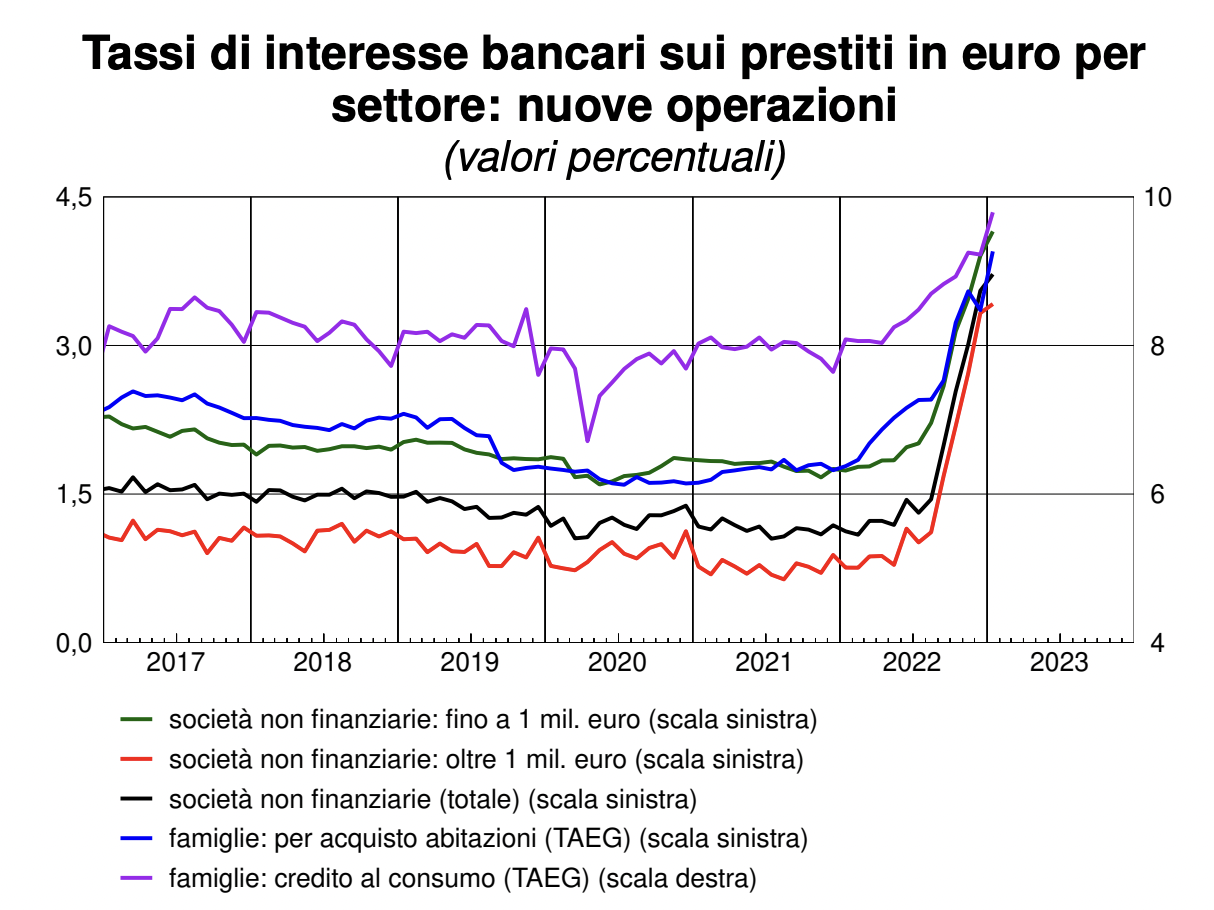

Accesso al credito: tutti gli aumenti

I dati della Banca d’Italia di gennaio 2023 indicano che i mutui per le famiglie si sono portati al 3,95%, in accelerazione rispetto al 3,36 di dicembre, mentre quelli sulle nuove erogazioni di credito al consumo sono arrivati al 9,79%, dal precedente 9,22%.

I tassi sui prestiti alle imprese a gennaio erano pari al 3,72% (dal 3,55 nel mese precedente). Sempre per quanto le imprese, i tassi sui prestiti fino a 1 milione di euro sono stati pari al 4,15%, mentre i tassi sui nuovi prestiti di importo superiore a tale soglia si sono collocati al 3,42%.

Interessi bancari a gennaio

Trend sui mutui a marzo

Per quanto riguarda i mutui, che i rialzi riguardano esclusivamente il tasso variabile, per chi ha stipulato un mutuo a tasso fisso non cambia nulla perché non c’è esposizione alle fluttuazioni del costo del denaro.

Ci sono diversi strumenti a disposizione delle famiglie per rinegoziare i mutui: la surroga (significa cambiare la banca con cui è stato stipulato il mutuo), la sospensione della rate fino a 18 mesi (solo in presenza di determinati requisiti), la rinegoziazione delle condizioni con la propria banca (per esempio, passando dal tasso variabile a quello fisso). La legge di Bilancio ha anche introdotto l’obbligatorietà per la banca di convertire il mutuo da variabile a fisso in caso di richiesta del cliente per mutui ipotecari fino a 200mila euro ed ISEE fino a 35mila euro.

Politiche BCE e impatto sul mercato

La dinamica dei tassi su mutui e prestiti dipende dalla politica monetaria della Banca Centrale Europea, che dall’estate scorsa ha inaugurato una nuova stagione di stretta monetaria (+300 punti base in tutto). In parole semplici, ha aumentato il costo del denaro. I tassi che vengono modulati dalla BCE sono quelli interbancari, ma a cascata la stretta confluisce poi su quelli bancari, che gli istituti di credito applicano alla clientela.

In vista, ci sono nuovi rialzi dei tassi BCE, che ha già annunciato un probabile incremento di altri 50 punti base la prossima settimana. Significa che, tendenzialmente, continueranno a salire anche gli interessi su mutui e prestiti alle imprese.