Se il tasso di interesse applicato dalla banca o dalla finanziaria a mutui, prestiti o altri finanziamenti supera la soglia dei tassi usurai, stabiliti periodicamente dal Ministero dell’Economia con apposito decreto pubblicato in Gazzetta Ufficiale, si ha diritto a sporgere reclamo e, se la banca non riduce subito gli interessi usurari, è possibile rivolgersi all’Arbitro Bancario Finanziario (ABF); infine, se il giudizio espresso non fosse soddisfacente, l’ultima opzione è quella di rivolgersi alle autorità, con una perizia econometrica.

Il primo step per tutelarsi, dunque, è la verifica dei tassi applicati, per capire se davvero superano la soglia massima consentita e se consentono di ottenere la riduzione.

Cosa è il tasso usuario su mutui e prestiti

Ogni trimestre la Banca d’Italia pubblica i tassi medi su cui si calcola la soglia di quelli definibili come usurari. La legge 7 marzo 1996, n. 108, infatti, prevede che siano comunicati a cadenza trimestrale i tassi effettivi globali medi (comprensivi di commissioni, spese e remunerazioni a qualsiasi titolo connesse al finanziamento) praticati dalle banche e dagli intermediari finanziari.

Per il secondo trimestre 2023, il decreto MEF con i tassi antiusura ha definito una nuova tabella di riferimento. I tassi di un finanziamento che superano la soglia massima consentita, sfociando nella fascia dei tassi usurai, devono essere ricalcolati applicando il TAEG corrispondente al tasso nominale minimo dei BOT annuali emessi nei dodici mesi precedenti la conclusione del contratto.

Come si arriva al calcolo del tasso usuario? Si somma un quarto di punto ai tassi medi applicati dalle banche aumentati, e poi si aggiungono altri quattro punti percentuali. La differenza tra il limire e il tasso medio non può superare gli 8 punti percentuali.

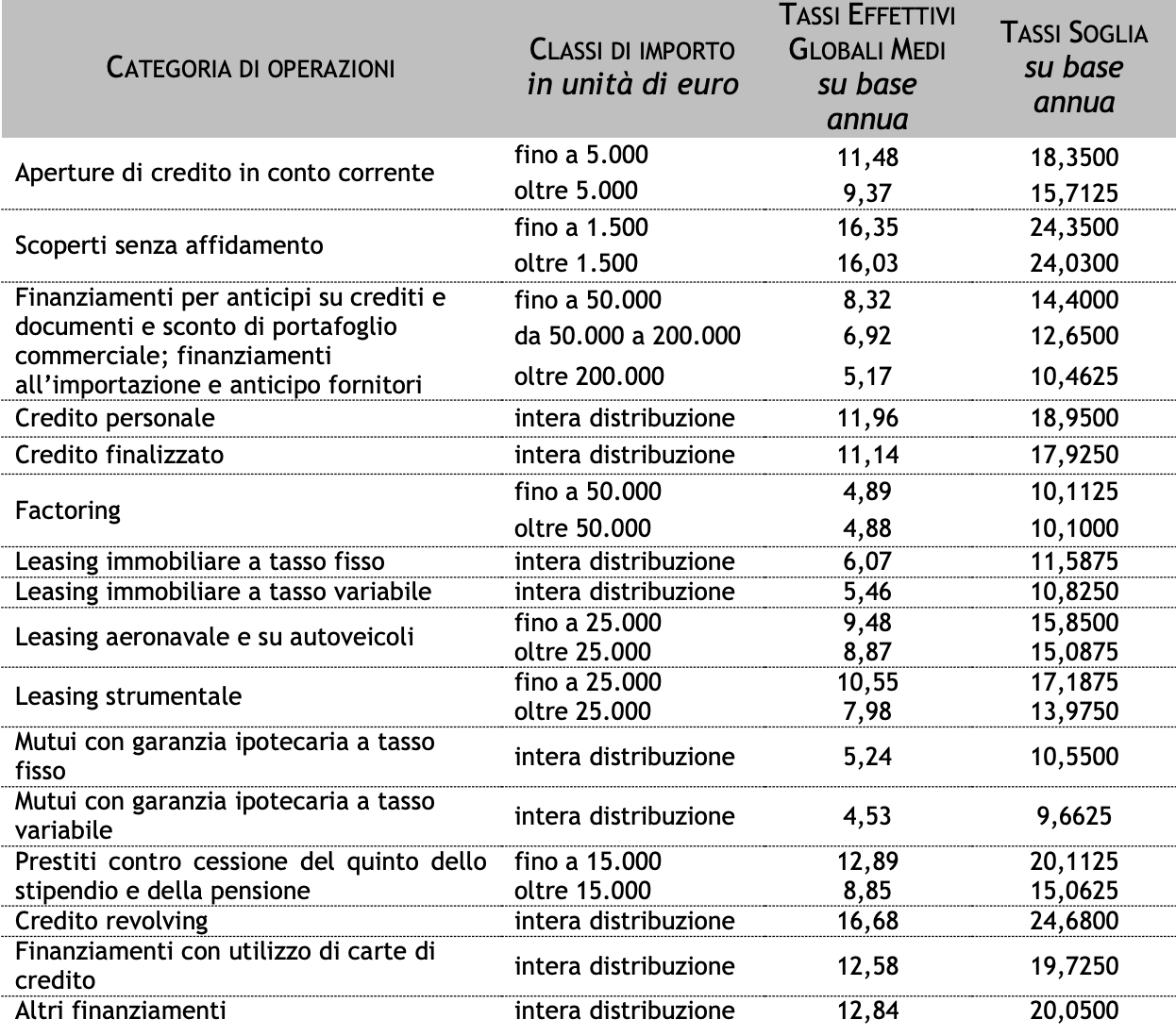

Tassi soglia usurai 2023

Ecco i tassi soglia individuati dall’ultimo decreto ministeriale, articolati per tipologia di finanziamento e credito, con i tassi mesi per classi di importo e la corrispondente soglia di usura.

Tassi anti usura per ogni tipologia di finanziamento

Per le seguenti operazioni di credito, i tassi rilevati si riferiscono ai rapporti di finanziamento accesi nel trimestre e pertanto viene adottato un indicatore del costo del credito analogo al TAEG definito dalla normativa UE sul credito al consumo:

- “credito personale”,

- “credito finalizzato”,

- “leasing: immobiliare a tasso fisso e a tasso variabile, aeronavale e su autoveicoli, strumentale”,

- “mutui ipotecari: a tasso fisso e a tasso variabile”,

- “altri finanziamenti”,

- “prestiti contro cessione del quinto stipendio e pensione”,

- “finanziamenti con utilizzo di carte di credito”.

Per le seguenti operazioni, i cui tassi sono continuamente sottoposti a revisione – vengono rilevati i tassi praticati per tutte le operazioni in essere nel trimestre, computati sulla base dell’effettivo utilizzo:

- “aperture di credito in conto corrente”,

- “scoperti senza affidamento”,

- “credito revolving”,

- “finanziamenti per anticipi su crediti e documenti e sconto di portafoglio commerciale, finanziamenti all’importazione e anticipo fornitori”,

- “factoring.