I mutui prima casa giovani under 36 hanno sostenuto il mercato nel 2021 e nel primo trimestre 2022, ma l’aumento dei tassi d’interesse, correlato alle tensioni alimentate dalla guerra, fa ormai sentire il suo impatto sul costo dei mutui, anche sul tasso fisso.

A tracciare i trend è la Relazione annuale della Banca d’Italia, a stimare i rincari sui mutui è il Codacons.

Andamento tassi dei mutui 2022

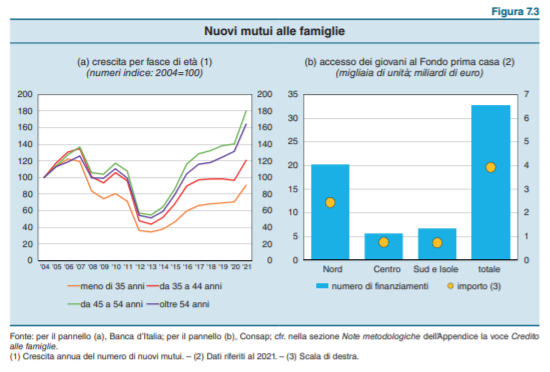

Bankitalia delinea un’espansione dei mutui a ritmi sostenuti nel corso del 2021, segnando un progresso del 5%. Il trend è proseguito nel primo trimestre 2022, con un + 5,4%. Hanno giocato un ruolo importante le agevolazioni previste dal decreto Sostegni bis, che ha innalzato a 36 anni l’età massima per l’accesso al Fondo Mutui prima casa e portato la garanzia all’80% con ISEE fino a 40mila euro per mutui casa oltre l’80% del prezzo dell’immobile.

Risultato: secondo i dati Consap i finanziamenti concessi con garanzia a valere sul Fondo prima casa a richiedenti di età inferiore ai 36 anni nel 2021 sono stati complessivamente circa 32mila, per un valore di quasi 4 miliardi, in deciso rialzo dai 2,6 dell’anno precedente.

Risultato: secondo i dati Consap i finanziamenti concessi con garanzia a valere sul Fondo prima casa a richiedenti di età inferiore ai 36 anni nel 2021 sono stati complessivamente circa 32mila, per un valore di quasi 4 miliardi, in deciso rialzo dai 2,6 dell’anno precedente.

Tassi dei mutui in rialzo

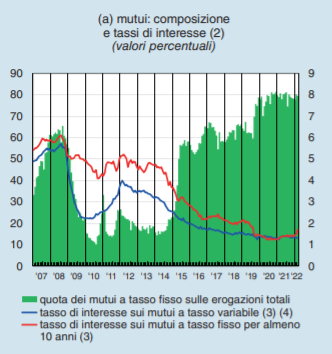

Nel 2021 le condizioni di offerta «si sono mantenute nel complesso distese». A dicembre 2021 i tassi di interesse sulle nuove erogazioni erano in linea con quelli osservati nei principali paesi europei. Più numerosi i mutui a tasso fisso, che hanno raggiunto il 61% delle consistenze. Nei primi mesi del 2022 il tasso di interesse applicato ai nuovi mutui a tasso fisso è aumentato fino a superare l’1,7%.

Quanto è il tasso fisso per un mutuo oggi?

In base ai dati Codacons, il tasso fisso è passato dallo 0,53% del 3 gennaio all’1,75% del 31 maggio (IRS a 30 anni), dallo 0,57% all’1,86% (IRS a 25 anni), e dallo 0,60% all’1,97% (IRS a 20 anni) a causa della forte volatilità dell’Indice su cui si calcolano i mutui fissi, ossia l’IRS. Tengono meglio i mutui a tasso variabile basati su Euribor. L’associazione dei consumatori propone anche esempi di calcolo. Un giovane di 35 anni che chiede oggi un mutuo a tasso fisso di 100mila euro a Roma, paga fino a 17mila euro in più rispetto a quanto avrebbe pagato all’inizio dell’anno, con un aumento annuale pari a 588 euro e una rata mensile che aumenta di 50 euro.

Costo dei mutui: fisso e variabile a confronto

Bankitalia segnala che nel confronto storico, l’incremento è rimasto contenuto. Il grafico fornisce un immediato riscontro del modo in cui si sono mossi i mutui a tasso fisso e a tasso variabile negli ultimi 20 anni.

Il 2022 (nel grafico non sono incamerati i dati del secondo trimestre di quest’anno), vede in effetti un’inversione di tendenza, con il tasso fisso che torna a superare il tasso variabile.

La considerazione di fondo, nella scelta fra le due opzioni (tasso fisso o variabile), è legata sostanzialmente al rischio.

Il tasso fisso protegge dai rischi delle oscillazioni del mercato, quello variabile no. In un momento come quello attuale, con il costo del denaro che sta salendo, il tasso fisso torna a costare più di quello variabile ma continua a proteggere maggiormente dai rischi legati alle future oscillazioni del mercato.

Il tasso variabile è conveniente quando i tassi sono bassi, mentre risulta più oneroso in una situazione in cui i tassi salgono.

In realtà, questa considerazione non basta per prendere la decisione. Gli altri parametri sono la lunghezza del mutuo (su una breve durata i rischi del tasso variabile saranno inferiori, su un mutuo a 20 o 30 anni saranno maggiori) e la propria disponibilità economica, che si riflette quindi sulla possibilità di coprire o meno il rischio.