La nuova soglia di investimento complessivo di 200mila euro si applica a tutti i PIR ordinari indipendentemente dalla data di costituzione, con il massimale annuo che sale a 40mila euro a partire dal 2022, mentre la deroga al principio di unicità prevista per i PIR alternativi non comporta la possibilità di cointestare un piano di risparmio: sono i chiarimenti dell’Agenzia delle Entrate (circolare 10/2022) sulle novità inserite in Manovra per i Piani Individuali di Risparmio.

Vediamo in particolare cosa è cambiato per il trattamento fiscale ed il limite di investimento per ogni risparmiatore.

Piani Individuali di Risparmio

I PIR sono Piani Individuali di Risparmio, per investimenti di medio-lungo periodo, che godono di particolari agevolazioni fiscali (a certe condizioni, niente tasse se si mantiene l’investimento per cinque anni), destinati esclusivamente a persone fisiche e fondi di previdenza, con precisi vincoli relativi alla composizione dell’investimento (es.: devono investire anche in PMI).

I PIR ordinari sono quelli a cui si applicano le regole generali di composizione dell’investimento e si dividono in PIR 1.0, PIR 2.0 e PIR 3.0, a seconda dell’anno di costituzione. Per la precisione:

- PIR 1.0: piani costituiti dal 1° gennaio 2017 e fino al 31 dicembre 2018, a cui si applicano le regole della Legge di Bilancio 2017;

- PIR 2.0: piani costituiti dal 1° gennaio 2019 e fino al 31 dicembre 2019, a cui si applicano le regole modificate dalla Legge di Bilancio 2019;

- PIR 3.0: piani costituiti dal 1° gennaio 2020, in applicazione dell’articolo 13-bis del DL 124/2019 (i cui investimenti siano costituiti per almeno il 70% da strumenti finanziari di cui al comma 2), cui si applicano anche le disposizioni delle Manovre 2017 e 2019, in quanto compatibili.

Soglie di investimento nei PIR ordinari

Fino al 2021, l’agevolazione fiscale si applicava fino a un investimento massimo in un PIR pari a 150mila euro, con limite di 30mila euro per anno. Il comma 26 della legge di Bilancio 2022 (legge 234/2021), introduce nuovi limiti:

- plafond complessivo di 200mila euro,

- plafond annuale 40mila euro.

Questa nuova regola non è retroattiva: si applica solo agli investimenti effettuati nei PIR dal primo gennaio 2022.

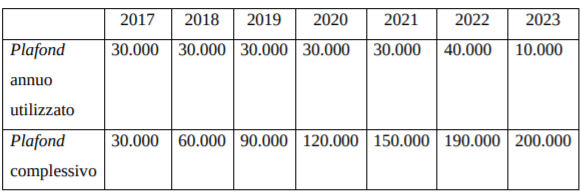

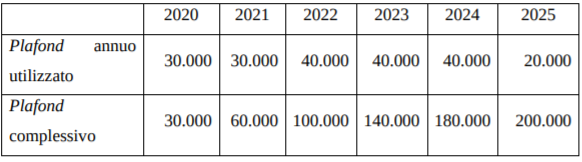

Esempi di investimento in PIR ordinari

Esempio 1 formulato dall’Agenzia delle Entrate – PIR ordinario costituito nel 2017, in cui ogni anno sia stato investito il limite annuale pro tempore vigente (30mila euro): il contribuente, a partire dal 2022, può investire 40mila euro all’anno, fino al raggiungimento della soglia di 200mila euro.

Esempio 2: PIR ordinario costituito nel 2020, in cui il risparmiatore abbia investito 30mila euro all’anno: dal 2022 può investire fino a 40mila euro annui, fino a raggiungere la soglia dei 200mila euro.

PIR alternativi: cosa sono e a chi si rivolgono

I PIR alternativi, costituiti a partire dal 19 maggio 2020, sono quelli che per almeno due terzi dell’anno solare investono almeno il 70% del valore complessivo in strumenti diversi da quelli negoziati su Ftse Mib e Ftse Mib Mid cap di Borsa Italiana (o degli indici equivalenti di altri mercati regolamentati), oppure in prestiti o crediti erogati alle predette imprese. In parole semplici, sono Piani di Risparmio che investono più massicciamente degli altri nelle piccole imprese. Le regole sono contenute nel comma 2-bis dell’articolo 13-bis del dl 124/2019.

Le novità 2022 sui PIR alternativi

Per quanto riguarda i massimali di investimento non ci sono novità: il plafond complessivo resta di 1 milione 500mila euro, con un limite per ciascun anno solare di 300mila euro. E si intende riferito all’intero investimento di una singola persona, anche se possiede più PIR alternativi (nuova opzione prevista dalla manovra 2022).

Deroga al principio di unicità dei PIR alternativi

La Manovra 2022 allenta i precedenti vincoli all’investimento, che limitavano la titolarità di ogni PIR ordinario e alternativo ad un solo titolare: adesso, ogni persona fisica può dunque investire in più PIR alternativi.

Nonostante la portata generale dell’esclusione, si legge però nel documento di prassi del Fisco, «non si ritiene che un PIR Alternativo possa essere cointestato a più persone, in quanto tale possibilità implicherebbe una revisione dell’intero impianto della disciplina in esame».

Pertanto, dal 2022, ogni risparmiatore può investire in un solo PIR ordinario ma, contemporaneamente, in uno o più PIR alternativi. Una singola persona può investire in più di un PIR alternativo, ma non si può intestare un PIR alternativo a più di una singola persona.

Attenzione però: il massimale si intende riferito alla totalità dei PIR alternativi in cui ha investito il singolo risparmiatore, come spiega l’Agenzia delle Entrate:

la circostanza che una persona fisica possa detenere più di un PIR Alternativo non incide sull’ammontare di risorse che possono essere investite in tale tipologia di piano, intendendosi i limiti quantitativi di investimento riferiti alla pluralità di PIR che un titolare può destinare ai medesimi.

«Nell’ipotesi di una pluralità di PIR Alternativi, il titolare dei piani non potrà destinare somme e valori in misura eccedente il limite annuale di 300mila euro e quello complessivo di 1 milione 500mila euro».