In costante riduzione gli sportelli bancari in Italia, soprattutto al Sud dove il numero delle filiali è la metà in rapporto alla popolazione rispetto al Nord: è quanto segnala l’Osservatorio Terziario di Manageritalia sul sistema bancario italiano.

Nel 2021 hanno chiuso in tutto 1.831 sportelli, il numero di sportelli sul territorio nazionale è sceso a 21.650 rispetto ai 23.481 di fine 2020 e nel Paese ci sono 4.902 Comuni senza neanche uno sportello bancario nei propri confini.

Sportelli bancari: classifica italiana

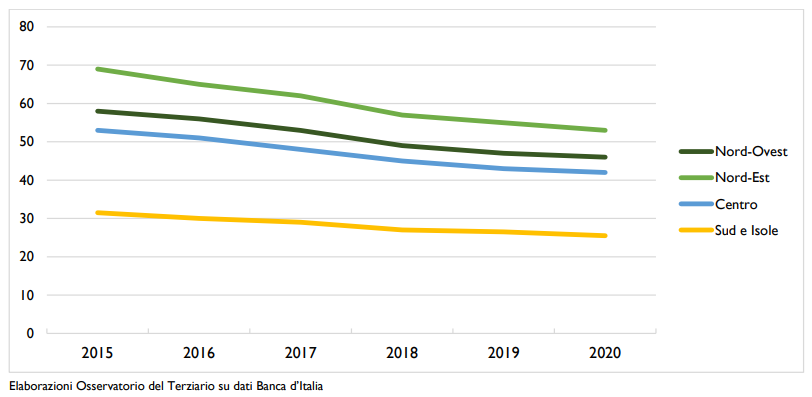

Al Sud si conta la minore presenza pro capite di sportelli, concentrati solo nei grandi centri: sono 23 ogni 100mila abitanti, sotto la media nazionale di 35/100mila a sua volta in forte calo rispetto ai 48/100mila del 2015. La classifica delle Regioni vede una maggior copertura di sportelli bancari in Emilia Romagna, Toscana, Trentino Alto Adige, mentre i fanalini di coda sono il Molise con una copertura sotto il 25%, Calabria e Valle d’Aosta, entrambe sopra il 30%.

Meno sportelli, più digitale

La diminuzione degli sportelli bancari è un fenomeno in parte fisiologico. A sospingere la razionalizzazione contribuiscono le sovrapposizioni geografiche conseguenti alle fusioni e acquisizioni delle ultime due decadi, nonché la digitalizzazione, che fornisce agli istituti di credito la possibilità di spostare online attività e servizi: fra il 2004 e il 2020 la quota di utenti dei servizi bancari online in Italia è aumentata da meno dall’8% al 40%.

=> Banche italiane: i servizi digitali avanzano

Meno sportelli, meno credito

La disomogeneità fra Nord e Sud è evidente calcolando il numero di sportelli in rapporto alla popolazione; la situazione risulta più uniforme in rapporto ai livelli di attività economica. Il numero degli sportelli bancari per miliardo di valore aggiunto vede un gap contenuto fra Nord e Sud. La presenza del sistema bancario è commisurata alle dimensioni del sistema produttivo a livello locale, con una strategia di mantenimento degli sportelli più orientata a servire le imprese che le famiglie.

Emerge però una considerazione: un numero di sportelli ridotto rispetto alla popolazione genera maggiore difficoltà di accesso al credito anche per le imprese e ai potenziali nuovi imprenditori.

Meno sportelli, maggiori costi

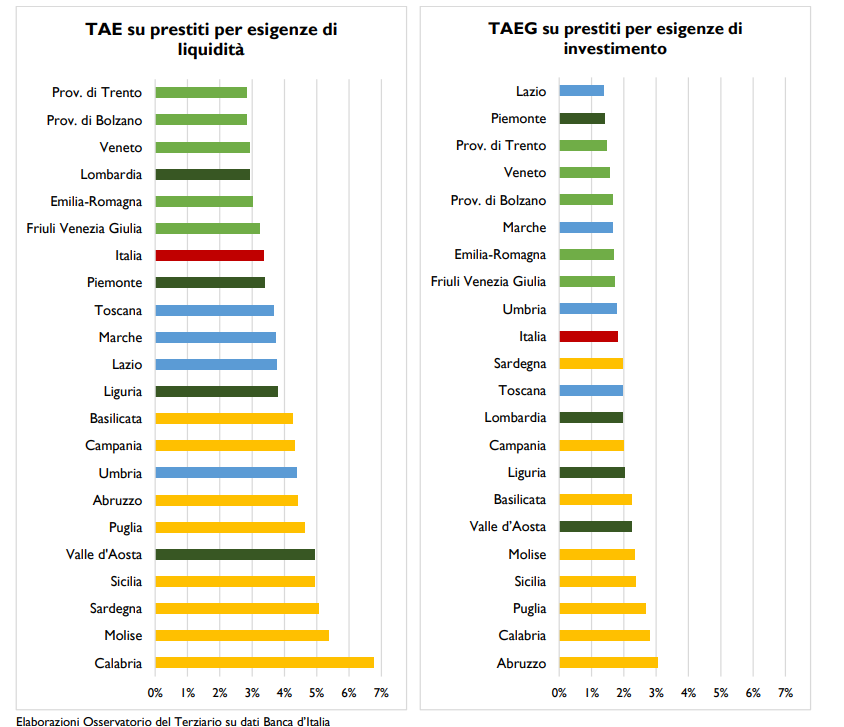

La distribuzione geografica del costo del credito torna a evidenziare un gap fra il Nord e il Sud, sia per i prestiti connessi a esigenze di liquidità che per quelli legati a esigenze di investimento.

Si evidenzia una forte eterogeneità geografica nei tassi di rendimento, con un costo del credito alto al Sud e più contenuto nel Nord-Est. Si va dal 3% nelle Regioni al top della classifica a tassi vicini al 7% in Calabria. Come spiega il presidente di Manageritalia, Mario Mantovani:

Si evidenzia una forte eterogeneità geografica nei tassi di rendimento, con un costo del credito alto al Sud e più contenuto nel Nord-Est. Si va dal 3% nelle Regioni al top della classifica a tassi vicini al 7% in Calabria. Come spiega il presidente di Manageritalia, Mario Mantovani:

Al Sud le banche alzano i tassi perché i rating aziendali sono bassi, ma le imprese affrontano costi troppo alti per i prestiti bancari e quindi hanno più difficoltà a investire. Un circolo vizioso che la dice lunga sulla difficoltà di fare impresa al Sud». Più in generale:

il credito bancario riveste una funzione essenziale nel finanziamento delle imprese, soprattutto all’inizio del loro ciclo vitale: un numero di sportelli ridotto e la scarsa presenza sul territorio degli istituti generano difficoltà di accesso al credito per le imprese e minori possibilità di creare un rapporto fiduciario forte e stabile tra banche e imprenditori.