Conto alla rovescia per la nuova emissione di BTP Valore, in asta dal 26 febbraio, il titolo pensato per i piccoli risparmiatori che nelle prime due edizioni ha riscosso ampio successo. Del resto, si tratta dell’investimento sicuro per eccellenza: come tutte le obbligazioni, i titoli di Stato hanno come unico rischio il fallimento dell’emittente con impossibilità di rimborso per insolvenza dello Stato, ipotesi quanto mai remota.

Non che non sia mai successo: i bond argentini degli anni ’90 e la crisi del debito greca sono casi che tutti ricordiamo bene. Lo spread italiano si impennava proprio perché il mercato “temeva” per la solidità del Sistema Paese. Non rimborsare un titolo di Stato significa tecnicamente il default (per esempio, in questo periodo il rischio Russia è molto alto, a causa della guerra in Ucraina).

Sono tutti casi estremi, però, motivo per cui i titoli di Stato sono da sempre considerati un investimento sicuro, a misura di piccolo risparmiatore. Da valutare tuttavia anche alla luce attuale. Negli ultimi anni, fra l’altro, l’Italia emette titoli particolarmente adatti ai piccoli, come i BTP Italia o i BTP Futura, che hanno caratteristiche peculiari (investimento minimo di mille euro alla portata del piccolo risparmiatore, possibilità di prenotarli e acquistarli direttamente dallo Stato).

Vediamo con precisione come si compone il mercato dei titoli di Stato italiani e quali sono le caratteristiche di questi strumenti di investimento, per capire fino a che punto sono convenienti anche oggi.

Cosa sono i titoli di Stato

I titoli di stato sono tecnicamente dei bond, ovvero delle obbligazioni emesse dal ministero dell’Economia e del Tesoro. Sono una sorta di prestito allo Stato, che si impegna al suo rimborso a una determinata scadenza e a determinate condizioni.

I titoli di Stato hanno una durata precisa (i BOT sono a breve termine, i BPT a lungo termine), pagano interessi a scadenze prefissate in sede di emissione, per chi li tiene fino a scadenza producono un rendimento fissato al collocamento (fisso o variabile) mentre invece chi li vende prima della scadenza ha un guadagno che dipende dalle oscillazioni di mercato.

Quali sono i titoli di Stato italiani

Come detto, tutti i paesi emettono titoli di stato. In Italia, sostanzialmente, ci sono tre tipologie di titoli di stato:

- BOT: Buoni Ordinari del Tesoro, hanno scadenze a breve termine di 3, 6 o 12 mesi.

- BTP: Buoni del Tesoro Poliennali con scadenze da 3 a 50 anni, costituiscono il titolo di Stato per eccellenza, sul quale si calcola lo spread (il BTP a 10 anni), inteso come differenziale con il Bund tedesco, analogo titolo emesso dalla Germania.

- CTZ: Certificati del Tesoro Zero Coupon, sono bond a 24 mesi e non prevedono cedola.

Titoli BTP: strumenti su misura

All’interno di queste tre macro-categorie, ci sono diversi strumenti. Per esempio, i BTP Italia o i BTP Futura, riservati esclusivamente ai piccoli risparmiatori: hanno rendimenti contenuti ma pagano cedole, prevedono un premio fedeltà per chi li tiene fino a scadenza, sono protetti dall’inflazione e anche dalla deflazione. Oppure il BTP Green, attraverso i quali lo stato finanzia la transizione sostenibile. E poi ci sono i nuovi BTP Valore.

Il nuovo titolo in collocamento dal 26 febbraio al 1° marzo 2024 (salvo chiusura anticipata) ha durata 6 anni, stacca cedole trimestrali garantite (i tassi minimi si conosceranno il 23 febbraio) ed un premio finale di fedeltà fissato allo 0,7% per chi lo acquista durante il primo collocamento e lo mantiene fino a scadenza.

Come funzionano e dove si comprano i Titoli di Stato

Periodicamente, il Ministero del Tesoro colloca titoli di Stato con un meccanismo di asta (si può consultare il calendario sul sito ministeriale) Lo stesso succede per gli altri Paesi. Con alcune eccezioni, per esempio i BTP Italia o Futura, il piccolo risparmiatore non può acquistare i titoli direttamente in asta, ma deve prenotarli in banca o tramite un intermediario (sono le banche, sostanzialmente, a partecipare poi alle aste del Ministero). Il mercato ad asta si chiama mercato primario. C’è anche un mercato secondario nel quale i titoli già emessi vengono poi comprati e venduti: il MOT.

Rendimenti dei titoli di Stato

L’investitore che possiede titoli di Stato può tenerli fino alla scadenza e in questo caso ottiene un rendimento fisso. In realtà ci sono anche titoli a rendimento variabile, ma tenendoli fino a scadenza le condizioni sono sempre quelle che lo Stato ha dettagliato in sede di emissione. Se si rivendono sul mercato secondario il rendimento dipenderà dalla quotazione di mercato del momento in cui il titolo viene venduto. I titoli di Stato possono prevedere una cedola pagata periodicamente: le condizioni (scadenze di pagamento della cedola e interessi maturati) sono prefissati in sede di emissione.

Vantaggi e rischi

Il vantaggio dei titoli di Stato è rappresentato dalla loro solidità, con unico rischio legato all’insolvenza del Paese che li ha emessi. Per lo stesso motivo, è difficile che abbiamo alti rendimenti. E fra l’altro, nel momento in cui possono fornire rendimenti alti, sono anche più rischiosi. Se un Paese emette titoli di Stato con alto rendimento evidentemente fa fatica a collocarli sul mercato (di conseguenza deve pagare interessi alti per renderli appetibili): è una situazione che tendenzialmente si verifica quando ci sono forti rischi di insolvenza.

Ci sono ovviamente anche eccezioni a questa regola: sul mercato possono verificarsi condizioni speculative che fanno alzare gli interessi su titoli in realtà sicuri. Se pensiamo alla crisi del debito del 2011, i BTP italiani erano arrivati ad avere rendimenti alti senza che ci fosse un reale rischio Paese.

=> Scelte di investimento: il giusto rapporto tra rischio e rendimento

I migliori titoli di Stato su cui investire

Come avviene nella stragrande maggioranza dei casi per gli investimenti finanziari, il titolo “migliore” è quello che si avvicina di più alle esigenze dell’investitore.

Il piccolo risparmiatore che vuole proteggere il capitale sceglierà titoli sicuri, con un rendimento relativamente basso. Per i piccoli risparmiatori si sono poi i BTP che offrono cedole, premi fedeltà e tutela dall’inflazione, quindi si rivelano a prova di rischio.

Un investitore disposto a rischiare di più potrà scegliere dei bond esteri che incamerano un interesse più alto ma comportano maggiori rischi. Esiste comunque un modo molto efficace per valutarne la solidità. Tutti i titoli di Stato vengono “valutati” dalle agenzie di rating internazionali, che sostanzialmente ne indicano la solidità finanziaria.

La tassazione sui titoli di Stato

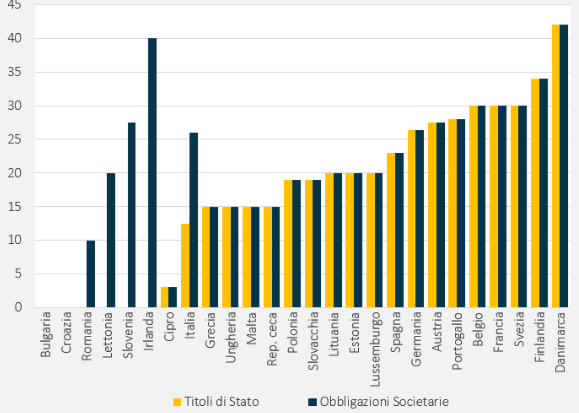

L’Italia è uno dei Paesi nei quali la tassazione sui titoli di stato è maggiormente favorevole, con un’aliquota del 12,5%. Le altre rendite finanziarie sono invece tassate al 26%, quindi dal punto di vista fiscale i titoli di Stato costano meno della metà rispetto ad altri strumenti finanziari. La tassazione al 12,5% riguarda i Paesi in white list, aggiornata periodicamente dal ministero dell’Economia. Gli altri (in genere i paradisi fiscali) scontano invece l’aliquota del 26%. La media europea è pari al 17%.

Ecco un grafico dell’Osservatorio conti pubblici italiani dell’Università Cattolica sulla tassazione dei titoli di stato in Europa, e la differenza (dove prevista) con l’aliquota applicata ai bond societari.