Il credito d’imposta per la quotazione delle PMI viene rafforzato, sia aumentando il tetto di spesa sia prevedendo uno stanziamento più ampio rispetto agli anni precedenti. E la proroga della rivalutazione delle partecipazioni, estesa anche alle società quotate, è un’altra misura che va incontro alle piccole e medie imprese per esempio in caso di passaggio generazionale, piuttosto che più in generale a fronte dell’ingresso di nuovi soci.

Analizziamo nel dettaglio come funzionano queste due misure dedicate alle imprese contenute nella Legge di Bilancio, mettendo in luce gli aspetti che riguardano in particolare le PMI, attraverso un’intervista a Mario Tenore, fiscalista di Pirola Pennuto Zei & Associati.

Credito d’imposta quotazione PMI

Partiamo dalla proroga del credito d’imposta sulla quotazione delle PMI. Nel testo della Manovra attualmente in discussione al Senato, la misura è contenuta nell’articolo 73.

«In realtà – commenta Tenore – è una proroga e al tempo stesso un rafforzamento della misura. Il credito d’imposta al 50% per le spese di consulenza sostenute dalle PMI che si quotano in Borsa esiste da qualche anno». La legge di Bilancio estende l’ambito di applicazione ai costi sostenuti fino al 31 dicembre 2023 (altrimenti, sarebbe stato applicabile ai costi sostenuti fino al 31 dicembre 2022), ma non solo. «Il tetto massimo del credito spettante fissato in 200mila euro per il 2022 è stato innalzato a euro 500mila, ripristinando così la soglia prevista in origine con la legge di Bilancio 2018».

Tenore ritiene che il cambiamento sia positivo, anche in considerazione del fatto che l’agevolazione ha funzionato. La relazione illustrativa alla Manovra sottolinea che il tax credit sulla quotazione «ha consentito a tante PMI di quotarsi sul mercato. Da gennaio 2018 a dicembre 2021 ci sono state 122 IPO (Initial Public Offering), e l’80% di queste operazioni di collocamento in Borsa ha riguardato PMI innovative».

«Oltre all’innalzamento del tetto delle spese ammissibili, un altro aspetto importante è che le risorse per il 2023 vengono portate a 10 mln di euro, in luogo degli attuali 5 mln, e si prevede un nuovo stanziamento di 10 mln di euro per il 2024».

Ricordiamo che il credito d’imposta quotazione è riservato alle PMI (imprese che occupano meno di 250 persone, il cui fatturato annuo non supera i 50 milioni di euro oppure il cui attivo totale di bilancio non supera i 43 milioni di euro), e comprende tutte le attività sostenute per preparare la quotazione (piano industriale, fase di ammissione, collocamento, consulenze legali e fiscali, piani di comunicazione).

Rivalutazione delle partecipazioni

Questa è una misura inserita nell’articolo 26 della Manovra 2023. che proroga la tassazione agevolata (aliquota che nel ddl originario del Governo era al 14%, e poi è stata alzata al 16%) sulla rivalutazione delle partecipazioni e la estende anche alle società quotate, che precedentemente erano invece escluse.

«E’ un’agevolazione appetibile se una società cambia controllo, ad esempio perchè entra un nuovo investitore». In pratica, spiega il fiscalista, «riduce il carico fiscale sulle plusvalenze connesse alla cessione di quote societarie». E’ «vantaggiosa per il socio che dismette la quota societaria, e agevola la circolazione della partecipazione». Sulle plusvalenze «la fiscalità è del 26%, l’aliquota sulle rendite finanziarie. Si calcola come differenza fra cessione e costo fiscale attribuito alla partecipazione ceduta. Questa misura consente al cessionario di rivalutare il costo fiscale, ragguagliandolo rispetto al valore di mercato, pagando un’imposta sostituiva del 16 per cento, quindi con un risparmio fiscale importante di 10 punti sull’aliquota».

La ratio è quella di «dare impulso alla circolazione di capitale partecipativo, e va incontro per esempio a esigenze di riorganizzazione aziendale». Perché è importante per le PMI? Ad esempio, perchè rappresenta un risparmio fiscale in sede di passaggio generazionale, un tema che spesso ricorrente per le piccole e medie imprese. E in genere perchè può favorire l’ingresso di nuovi investitori, ad esempio fondi di investimento che intendono affiancare l’imprenditore».

L’esperto ripercorre una serie di aspetti applicativi importanti: «la rivalutazione è fatta previa redazione di perizia giurata, entro il 15 novembre. Le partecipazioni rivalutabili sono quelle possedute alla data del primo gennaio 2023. Il regime trova applicazione a persone fisiche, enti non commerciali per quel che attiene alle attività non inerenti all’attività d’impresa, società semplici e associazioni ad esse equiparate; sono escluse le società di capitali (per esempio, una srl che partecipa un’altra srl non può rivalutare la partecipazione), e in generale le società e gli enti commerciali.

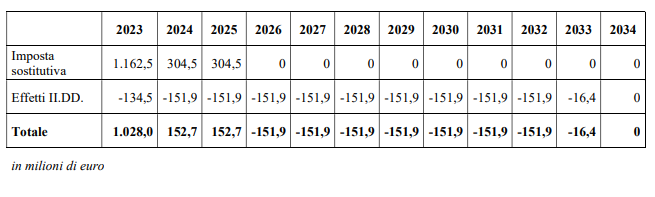

La relazione tecnica alla Legge di Bilancio (che incamerava un’aliquota al 14%, come da testo originario del ddl) contiene una stima del valore della misura. L’incidenza della quota di partecipazioni delle persone fisiche in società quotate (dati Orbis – Bureau Van Dijk) è intorno al 17,3%. Applicando tale coefficiente al valore relativo all’ammontare complessivo della capitalizzazione di Borsa Italiana (indice FTSE: 559,5 miliardi di euro), si stima che le persone fisiche detengano partecipazioni per circa 97 miliardi di euro. Nell’ipotesi prudenziale che solo il 10% di tali partecipazioni siano interessate alla rivalutazione e che la differenza tra il valore di mercato e quello storico sia del 20%, si stima un valore potenzialmente oggetto di rivalutazione di circa 1,9 miliardi di euro. In tabella, gli effetti fiscali:

(Articolo aggiornato il 3 gennaio 2023)