Gli Eurobond consentirebbero di finanziare il 25% di un piano di investimenti comunitario per la produttività, basato sull’innovazione, rafforzerebbero lo sviluppo di un mercato dei capitali europeo e avrebbero anche un impatto positivo sul costo del debito dei singoli stati, sugli investimenti delle aziende e sul risparmio delle famiglie.

Così Fabio Panetta, governatore della Banca d’Italia, parlando al Forum Italia Spagna.

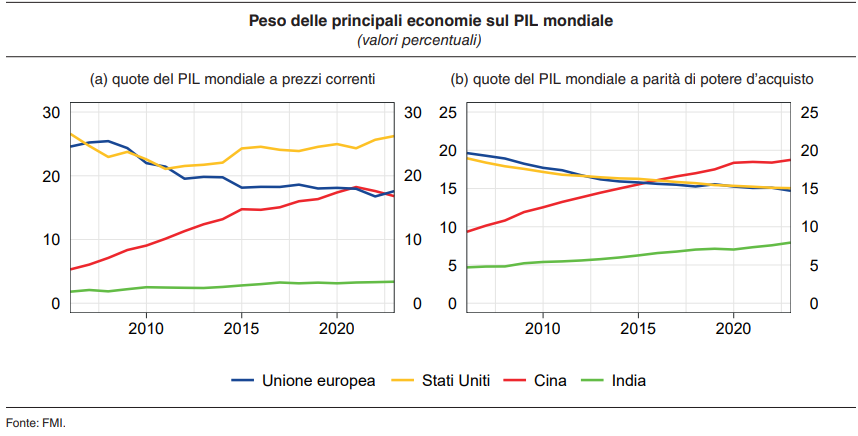

Il nodo della bassa produttività europea

Due paesi che servono a fornire un esempio di immediata comprensione sulla situazione attuale: «se l’Italia o la Spagna fossero uno degli Stati della federazione americana, si collocherebbero nel quintile più basso in termini di PIL pro capite, così come la UE nel suo complesso».

Il punto di partenza del ragionamento è il ritardo di produttività dell’Europa che mina le aspettative di crescita su cui si è concentrato il Rapporto Draghi sulla competitività europea commissionato dall’esecutivo UE.

«Il divario rispetto agli Stati Uniti si è aperto sul finire del secolo scorso con la diffusione delle tecnologie dell’informazione e della comunicazione, per poi ampliarsi con la rivoluzione digitale e infine con l’intelligenza artificiale», sottolinea Panetta.

Per recuperare il gap di crescita sono necessari 800 miliardi di investimenti aggiuntivi all’anno fino al 2030. «Questo importo, pari a quasi il 5% del PIL della UE all’anno, non include tutte le spese necessarie per migliorare la capacità innovativa, come quelle per la formazione di competenze legate alle tecnologie emergenti».

Comunque, il punto è che occorre realizzare progetti strategici, troppo costosi per i singoli Stati e di conseguenza da far rientrare in un piano europeo. Per raggiungere l’obiettivo, serve mobilitare risorse sia pubbliche sia private, con la quota pubblica che deve comunque crescere rispetto all’attuale livello.

Stime sull’emissione di Eurobond

Per quanto riguarda le risorse pubbliche, lo strumento sono gli Eurobond, fino ad oggi sperimentati solo per finanziare il piano Next Generation UE.

Ma attenzione, sottolinea Panetta: «questa proposta non implica la creazione di una fiscal union, né richiede un Ministro delle Finanze Europeo o meccanismi di trasferimenti sistematici tra Paesi. Si tratta invece di istituire un programma di spesa comune per finanziare investimenti indispensabili per tutti i cittadini europei, realizzando un productivity compact a livello continentale».

L’Eurobond sarebbe un titolo sostanzialmente privo di rischi sul mercato. L’impegno finanziario è pienamente alla portata dell’Unione monetaria.

«Se si decidesse di finanziare il 25% di un piano di investimenti da 800 miliardi all’anno per sei anni, il debito comune europeo raggiungerebbe il 6% del PIL della UE nel 2030. Includendo i titoli NGEU e altri programmi gestiti dalla Commissione europea, si arriverebbe al 10% del PIL». L’aumento di passività a livello centrale «sarebbe contenuto e finalizzato esclusivamente ad accrescere la produttività dell’economia europea».

Finanziare un quarto del piano di investimenti con debito pubblico significherebbe già aumentare la quota di investimenti pubblici nel’innovazione, che oggi è intorno al 20% (quattro quinti dei capitai sono privati).

L’impatto degli Eurbond sugli interessi sul debito

L’emissione di debito comune avrebbe una serie di altri vantaggi. In primis, «limiterebbe la necessità di spese per investimenti da parte degli Stati membri, che potrebbero così ridurre più rapidamente il proprio debito pubblico». Riuscirebbero a farlo anche grazie all’impatto positivo che l’Eurobond avrebbe sul costo del debito nazionale.

«La creazione di un mercato secondario liquido permetterebbe di ridurre i rendimenti dei titoli europei, attualmente penalizzati dalla bassa liquidità degli scambi e dall’assenza di strumenti derivati adeguati per gestire i rischi di mercato. Secondo nostre stime, il superamento di queste criticità potrebbe abbassare i tassi di interesse sui titoli europei di oltre 20 punti base».

Il discorso del Governatore è stato pronunciato al Forum di dialogo che riunisce decisori e opinion leader di due paesi comunitari, Italia e Spagna, ad alto debito. Che avrebbero quindi particolari benefici dall’abbassamento degli interessi sui titoli pubblici, come i BOT e i BPT.

Qui riproponiamo un esempio formulato dal presidente della Repubblica, Sergio Mattarella, in un discorso pronunciato in occasione del Forum Ambrosetti di Cernobbio di inizio settembre.

«Nel 2023, a fronte di un debito accumulato dall’Italia per circa 2mila 863 miliardi di euro, e a un ammontare dei debiti di Francia e Germania che, sommati, valgono quasi il doppio, il nostro Paese ha pagato in interessi poco meno di quanto ne abbiano pagati insieme Germania e Francia. Il motivo, com’è noto, è il diverso tasso di interesse». Eppure, proseguiva Mattarella, «l’Italia è un debitore onorabile, con una storia trentennale di avanzi statali primari annui, con un debito pubblico cresciuto in larga misura, dal 1992, principalmente a causa proprio degli interessi».

La spesa per interessi del paese è stimata a 85,6 miliardi nel 2024 e a 86,4 nel 2025, in entrambi i casi pari al 3,9% del PIL nominale (dati Confindustria). Lo stesso Panetta nei mesi scorsi aveva sottolineato che l’Italia è l’unico paese UE a spendere per gli interessi sul debito una cifra pari a quella destinata all’istruzione. Quindi, tassi di interessi meno onerosi sui titoli pubblici consentirebbero di mettere a bilancio più risorse per gli investimenti.

Il mercato unico dei capitali e l’unione bancaria

L’emissioni di Eurobond sostanzialmente privi di rischi non stabilizzerebbe solo il mercato dei titoli di stato, ma consentirebbe anche lo sviluppo di un mercato dei capitali europeo. Attrattivo per gli investimenti esteri ma anche per quelli interni. L’economia europea, sottolinea Panetta, genera «risparmi superiori agli investimenti interni, impiegandoli in parte all’estero. Prima della pandemia le risorse interne investite fuori dall’area ammontavano in media a oltre 300 miliardi di euro all’anno, quasi il 3 per cento del PIL. Se tali risorse fossero state destinate a iniziative imprenditoriali domestiche, gli investimenti produttivi nel continente sarebbero aumentati di un quinto».

Anche sul risparmio si produrrebbe un vantaggio, perché un mercato dei capitali più ampio, unitamente a nuovi passi avanti sull’unione bancaria, offre migliori possibilità di diversificazione degli investimenti e in definitiva una maggior stabilità. «Attualmente il settore finanziario consente agli investitori europei di assorbire solo un quarto degli shock locali al PIL, contro i tre quarti degli Stati Uniti».