Con le nuove misure di riforma fiscale in vigore dal 2025, il sistema IRPEF subisce una profonda trasformazione.

In base alle valutazioni dell’UPB (Ufficio Parlamentare di Bilancio), nonostante la riduzione a tre aliquote legali volta ad alleggerire il carico fiscale per il ceto medio, il numero effettivo di aliquote marginali aumenta eccessivamente, a causa delle diverse fattispecie previste per il cuneo fiscale in busta paga, generando così una struttura più complessa e in alcuni casi penalizzante.

Riforma IRPEF 2025: da 4 a 7 aliquote marginali

Le tre aliquote legali IRPEF per i relativi scaglioni di reddito in cui ricadono i contribuenti restano tre anche per il 2025. Sono quelle al 23%, 33% e 43%.

| Scaglione di Reddito (€) | Aliquota (%) |

|---|---|

| 0 – 28.000 | 23% |

| 28.001 – 50.000 | 35% |

| > 50.000 | 43% |

Tuttavia, a causa della sovrapposizione con detrazioni e bonus di sostegno al reddito, le aliquote marginali effettive diventano sette.

| Fascia di reddito (€) | Aliquota marginale effettiva (%) |

|---|---|

| 0 – 15.000 | 23% |

| 15.001 – 28.000 | 25% |

| 28.001 – 32.000 | 35% |

| 32.001 – 40.000 | 56% |

| 40.001 – 50.000 | 41% |

| 50.001 – 100.000 | 43% |

| >100.000 | 43% |

Questo aumento complica il quadro fiscale, in particolare per i redditi medi, dove l’UPB registra un picco del 56% per i redditi tra 32.000 e 40.000 euro.

Ovviamente, è necessario contestualizzare l’applicazione delle aliquote marginali, che non si applicano a tutti i redditi imponibili ma solo ai fini del taglio del cuneo fiscale. Su questo punto si è espresso anche il MEF, spiegando che si tratta di un dato parziale da valutare nell’ambito di un quadro di misure che recano benefici fiscali in favore dei redditi medi.

Il combinato effetto del taglio del cuneo, detrazioni e tagli fiscali contenuti nella manovra economica 2025 porta vantaggi economici incontrovertibili su tutti i redditi fino a 40mila euro.

Il picco del 56% tra 32.000 e 40.000 euro calcolato dall’UPB rappresenta comunque una criticità. In questa fascia, infatti, ogni euro aggiuntivo di reddito viene tassato a un livello superiore rispetto alle fasce più alte.

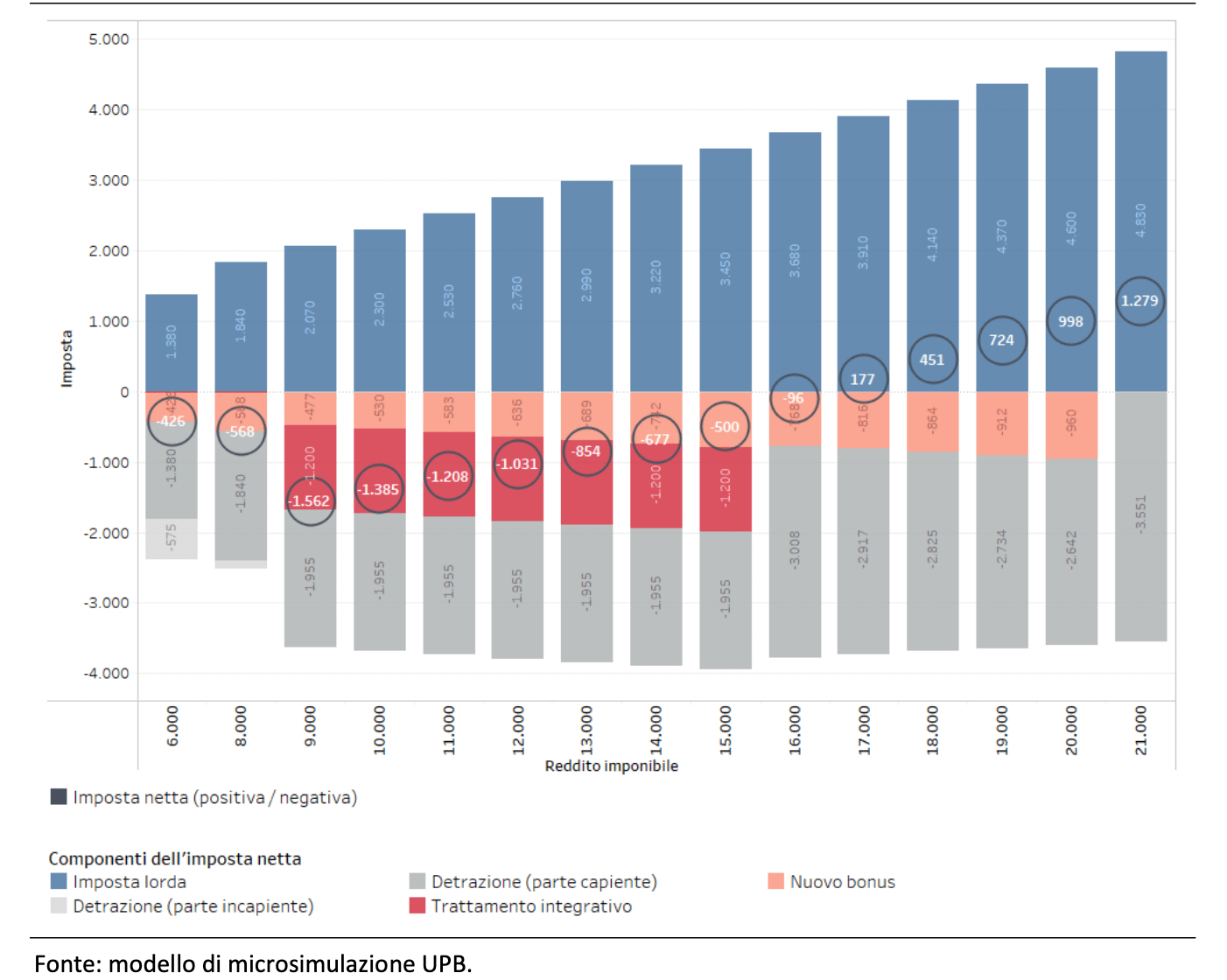

Di seguito, le simulazioni sull’imposta e sui bonus spettanti ai lavoratori dipendenti:

Secondo l’UPB, la complessa interazione tra le componenti di calcolo rende difficile per il contribuente capire l’importo da ricevere o versare.

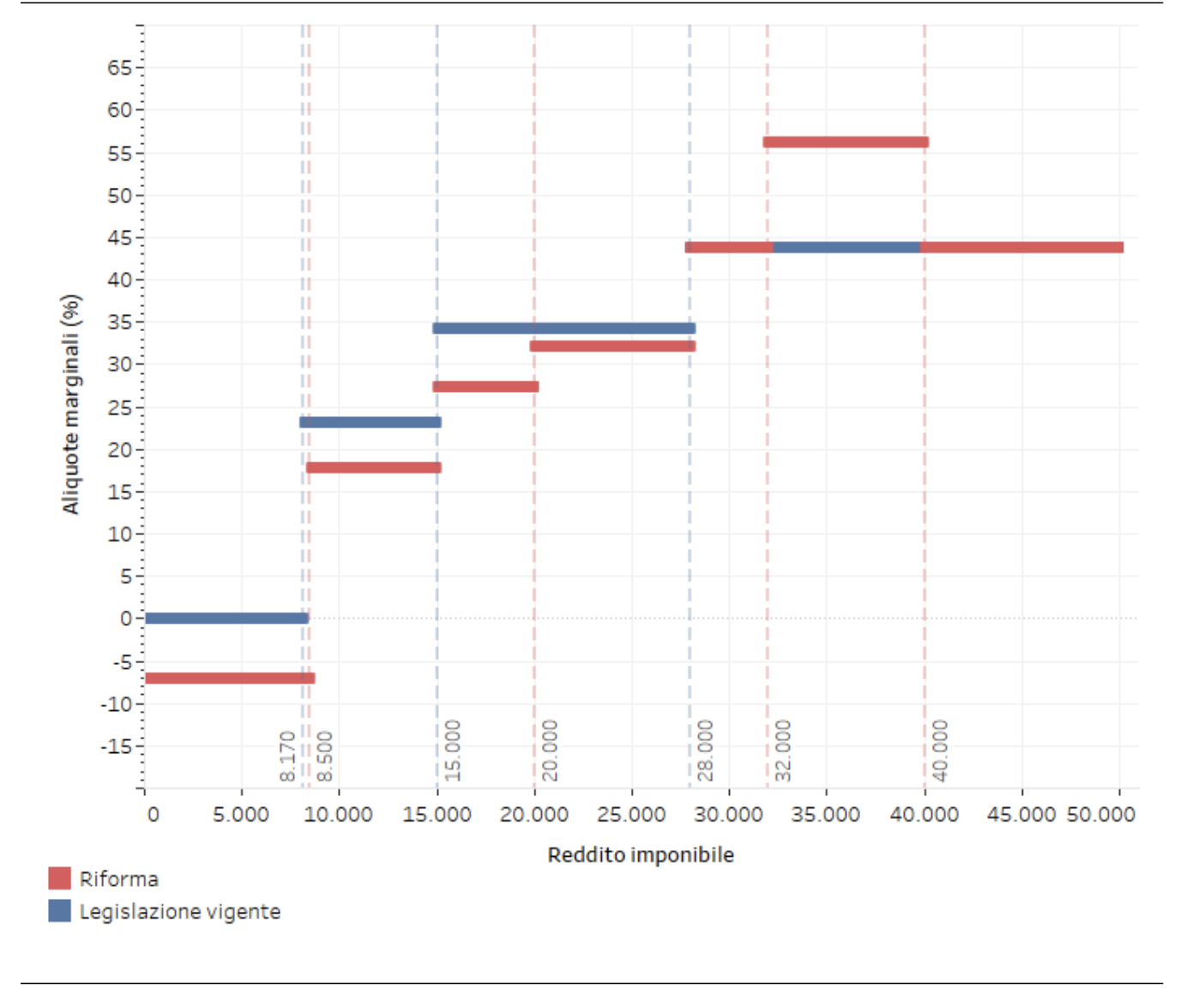

Di seguito, il confronto tra il prima e il dopo nella Relazione dell’Ufficio Parlamentare di Bilancio, presentata in audizione sulla Manovra:

Obiettivi della riforma fiscale: risultati positivi ma parziali

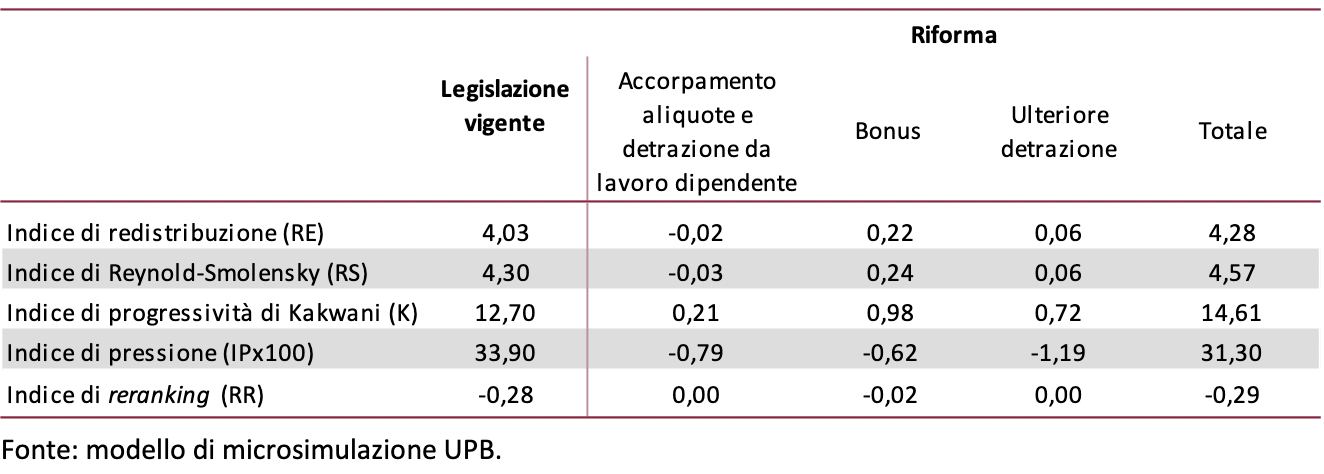

La riforma, nel suo complesso, ha determinato un incremento della progressività evidente, che l’UPB riporta graficamente, evidenziando i principali indici di redistribuzione:

Se però la legge delega puntava a una transizione verso un’aliquota unica e ad una semplificazione e razionalizzazione del sistema fiscale, nei fatti il risultato sembra discostarsi da questi principi. Come spiega l’UPB:

nonostante la riduzione del numero di aliquote legali disposta con il decreto attuativo della delega, il numero delle aliquote marginali effettive aumenta, passando da 4 a 7, e il loro andamento risulta più irregolare, con valori che raggiungono il 56 per cento per i redditi compresi tra 32.000 e 40.000 euro (fig. 4.8). Tale evoluzione sembra discostarsi dai principi della legge delega, che indicava come obiettivi la transizione verso un’aliquota impositiva unica e la razionalizzazione e semplificazione complessiva del sistema.

L’irregolarità delle aliquote marginali, con valori altissimi in specifiche fasce di reddito, rischia di generare effetti distorsivi, scoraggiando l’aumento dei redditi in tali fasce. Da qui, l’invito dell’UPB a correggere il tiro per evitare tali rischi e permettere alla riforma di raggiungere pienamente i suoi obiettivi.