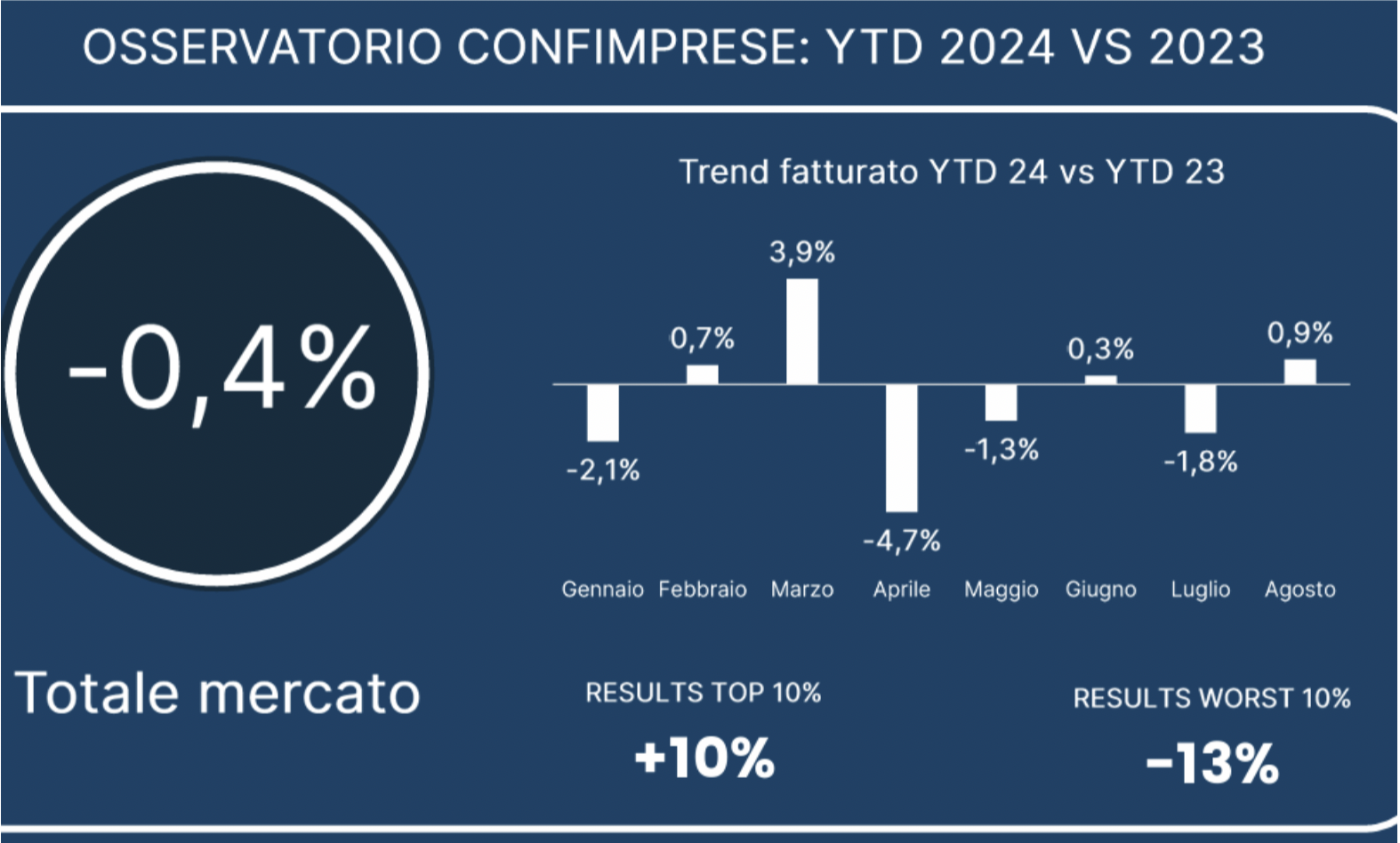

Vendite piatte nella prima parte dell’anno, ma sentiment positivo per la seconda metà. Si potrebbe riassumere così il risultato del Retail Barometer Confimprese-Jakala che riguarda in realtà i primi otto mesi 2024, da gennaio ad agosto. Consumi praticamente piatti, con un calo dello 0,4%, a fronte di un 55% di imprese che nel periodo ha dichiarato risultati in calo rispetto al 2023.

Osservatorio Retail 2024

A pesare sono stati in particolare i risultati negativi in termini di shopping in luglio, -1,8%, e agosto, +0,9%. Dati legati alla capacità di risparmio degli italiani, che negli ultimi tre mesi è in calo con il 43,8% che la dichiara in diminuzione, mentre solo per il 9,9% è aumentata.

Fra i settori merceologici, abbigliamento e accessori sono in parità, poco sotto la ristorazione, con una flessione limitata allo 0,1%, e un +1,9% della voce altro retail. Infine, lo scontrino medio, che sale intorno all’1% in coerenza con l’andamento dell’inflazione.

Prospettive di fine anno

Le prospettive per l’intero anno restano però relativamente positive, il 54% delle imprese associate stima una lieve crescita dei consumi, solo il 4% delinea un calo costante.

Mario Maiocchi, direttore centro studi Confimprese, segnala come i diversi settori di attività presentino andamenti differenti. «Due dati per esemplificazione: se la media del mercato rilevato è -0,4%, il 90% dei risultati varia però tra il +10% della insegne/settori meglio performanti e il -13% di quelle più in sofferenza».

Il trend per i prossimi mesi vede ancora «una parte importante delle famiglie» alle prese con una «riduzione della spesa realizzata soprattutto sulla ricerca di prezzi bassi e promozioni anche a costo di sacrificare la qualità dei beni acquistati.

Sentiment questo che le aziende di retail dovrebbero prendere in considerazione nelle loro strategie commerciali».

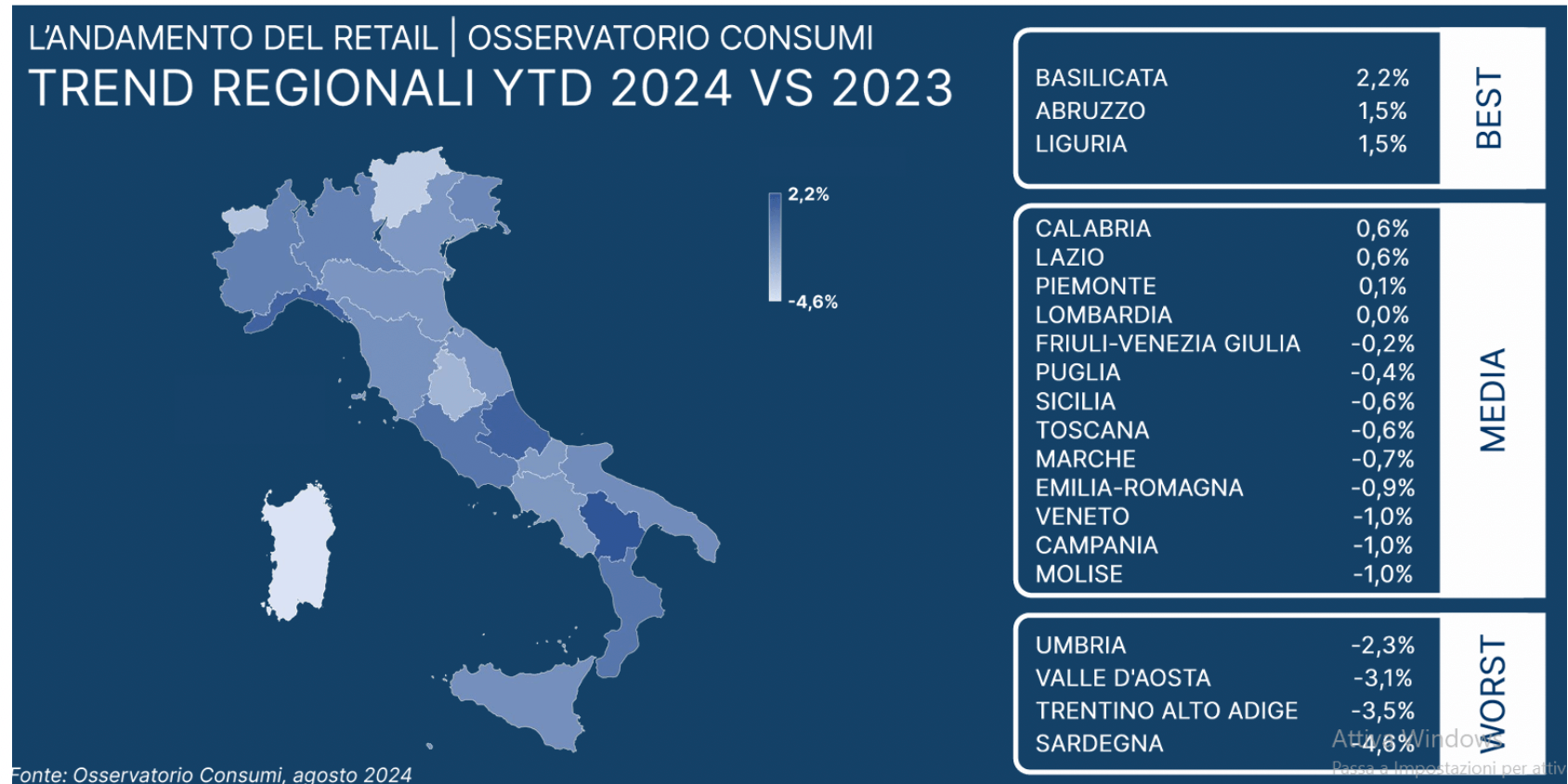

Fra i canali di vendita segno positivo solo per il travel rappresentato dai punti vendita in corrispondenza di aeroporti o stazioni, +2,1%. Qui Confimprese ritiene che rilevino il rinnovato interesse degli italiani per gli spostamenti e le presenze del turismo straniero, con riferimento particolare ai big spender cinesi e americani.

Tutti gli altri sono in campo negativo: high street, quindi grandi arterie commerciali, a -0,7%, negozi di prossimità -0,5%, centri commerciali -0,2%.

Strategie di ripresa

Le strategie di vendita dei retailer. Nel settore abbigliamento-accessori il 56% dei negozi ha lasciato i prezzi invariati, mentre negli altri settori e nella ristorazione ci sono stati aumenti rispettivamente nel 57% e 46% dei casi, pur limitati. Quasi il 70% delle aziende di abbigliamento-accessori ha spinto sulla leva scontistica-promozionale.