L’Agenzia delle Entrate segnala una nuova campagna di false email che chiedono di pagare imposte su operazioni in criptovalute. È la tecnica di phishing attraverso cui si tenta di estorcere denaro o dati sensibili spacciandosi in questo per il Fisco italiano.

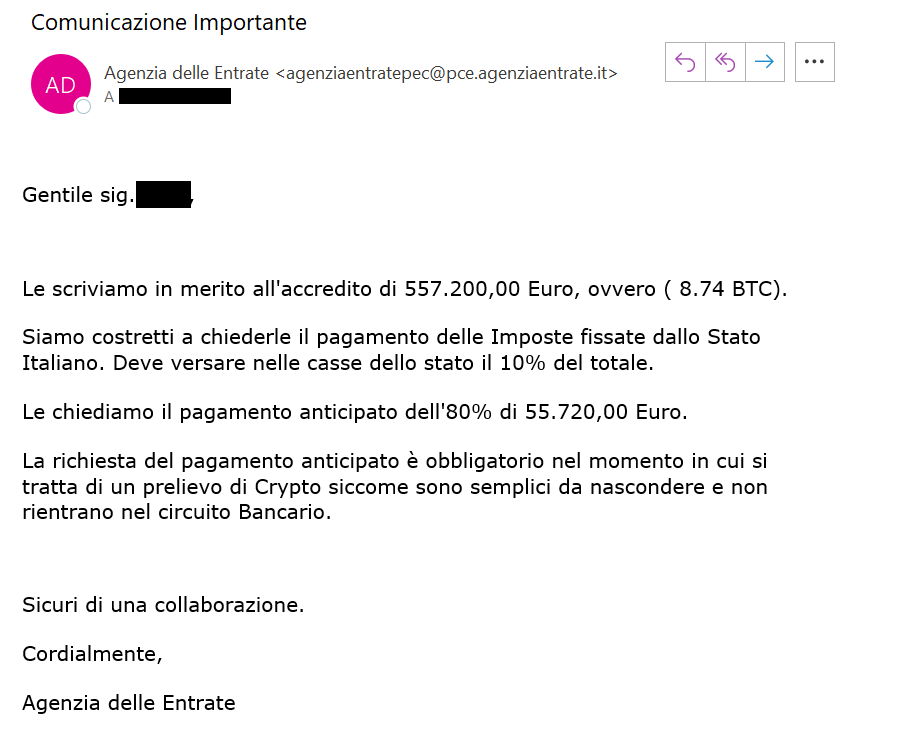

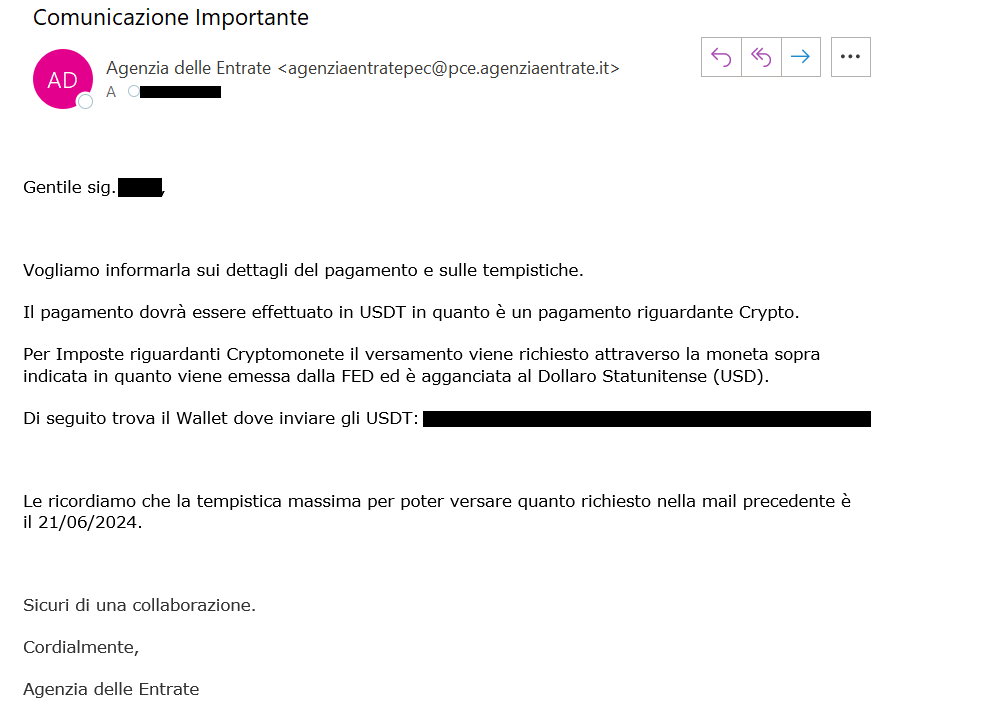

Queste false mail si possono riconoscere in diversi modi. Pur riportando il logo dell’Agenzia delle Entrate provengono da indirizzi che non sono ricondicibili al Fisco. Spesso contengono errori, sono scritte con caratteri diversi fra loro che evidenziano un copia e incolla, contengono informazioni incoerenti, oltre che false. Qui alcuni esempi di messaggi riconducibili all’attuale campagna in corso:

Sul portale dell’Agenzia delle Entrate c’è un servizio, focus sul phishing, che contiene indicazioni utili per riconoscere queste campagne malevole e difendersi in modo adeguato. Il primo consiglio è di non aprire la mail, e comunque di non cliccare su eventuali link presenti, scaricare o compilare documenti o allegati, nè fornire alcun tipo di informazione.

=> Truffe web: come funziona il phishing e quando è reato

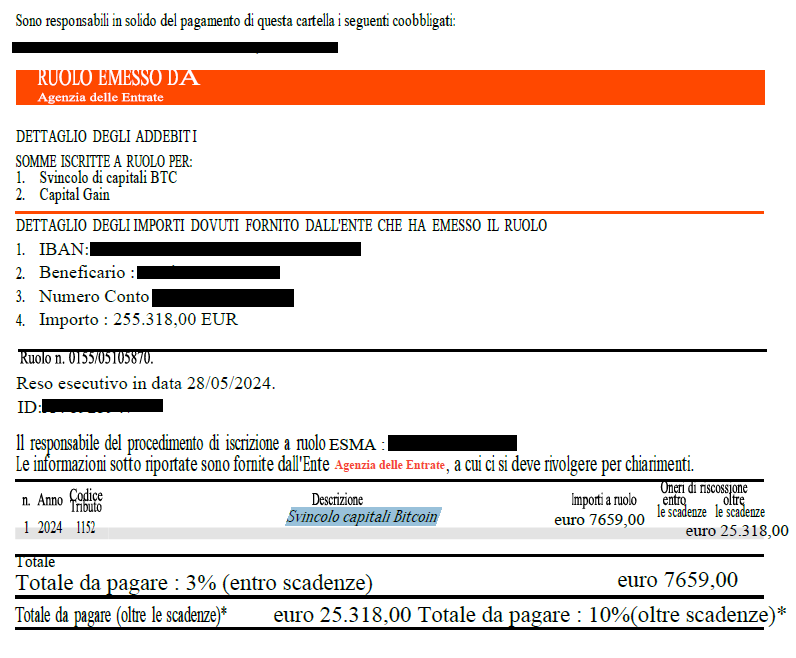

La campagna viene portata avanti anche tramite false telefonate, che possono arrivare da numeri italiani o esteri, e in genere vengono poi seguite dall’invio di e-mail con richieste di pagamento per false cartelle esattoriali. Anche qui, non bisogna fornire informazioni di alcun genere, men che meno dati personali e coordinate bancarie. Un esempio di mail collegate a queste telefonate:

L’Agenzia delle Entrate sottolinea di essere completamente estranea a queste comunicazioni, che sono appunte false. In caso di dubbi sulla veridicità di un messaggio ricevuto dall’Agenzia, è sempre possibile rivolgersi ai contatti reperibili sul portale istituzionale o direttamente all’ufficio territorialmente competente.