Negli ultimi anni, la riforma delle attività di riscossione, – prima con Equitalia e poi con il passaggio all’Agenzia delle Entrate-Riscossione (AdER) – ha dato risultati positivi, forte anche del nuovo indirizzo operativo e di controllo sulle attività attribuito all’Agente della riscossione, sul modello dei principali paesi UE.

Una riforma che la Corte dei Conti definisce rilevante ma «suscettibile di ulteriori miglioramenti alla luce della necessità di migliorare la performance di riscossione del sistema, rendendo credibile, efficace e tempestiva l’azione stessa, pur tenendo conto delle esigenze specifiche dei debitori».

Nell’analisi contenuta nella Delibera 56/2022/G, la Magistratura contabile auspica «una vera e propria rivoluzione manageriale, che metta l’Agente della riscossione in condizione di superare un approccio meramente formale e puntare ad una gestione del processo di riscossione interamente orientata ai principi di efficienza ed efficacia». Fra le proposte, la fusione completa con l’Agenzia Entrate ed un miglior utilizzo di banche dati e strumenti digitali.

Riscossione: numeri già in aumento

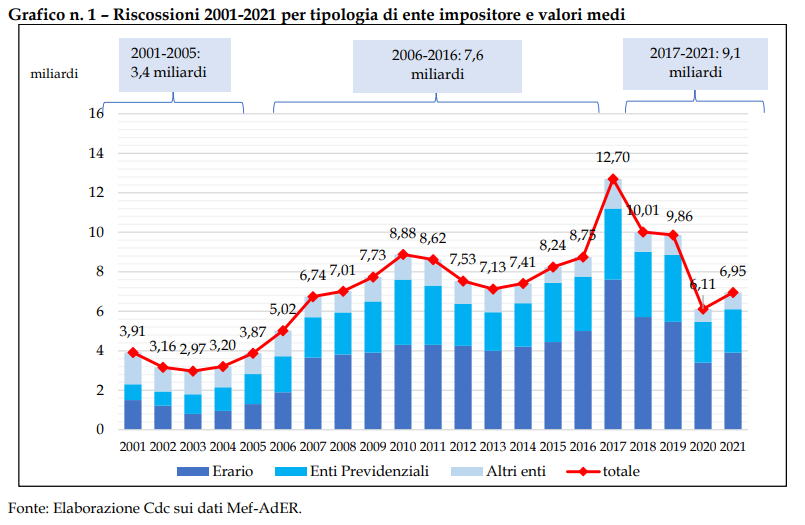

Il ritorno alla gestione pubblica della riscossione (che fino al 2006 era affidata in concessione a 38 società private) ha fatto registrare un progressivo incremento dei risultati. Negli anni dal 2000 al 2005 la media annuale era di circa 3 miliardi all’anno mentre dal 2006 al 2016 la gestione Equitalia è passata a circa 7,5 miliardi, e dal 2017 al 2022, con l’AdER, la cifra si è attestata a 9,13 miliardi.

Resta il fatto che il magazzino crediti continua ad essere rilevante, superando i mille miliardi (per la precisione, 1.099 miliardi). Da qui, l’esigenza di nuovi passi avanti, in parte compiuti con la sopra citata riforma ma in grande misura, secondo la Corte dei Conti, ancora da compiere. Come? Attraverso l’implementazione della managerialità, da coniugare con la necessità di garantire il rispetto dei principi costituzionali di compartecipazione dei cittadini alle spese in ragione della propria capacità contributiva e la finalizzazione dell’azione della Pubblica Amministrazione ad obiettivi di legalità, buon andamento ed imparzialità».

Proposte per completare la Riforma

Le proposte della Corte dei Conti per rendere più efficace la riscossione pubblica in Italia si possono sintetizzare nei seguenti punti:

- scambio dati ed incorporazione AdER in AdE;

- nuovi termini di efficacia per la notifica cartella e l’avviso di intimazione ai fini delle attività di esecuzione;

- nuovo meccanismo della remunerazione dell’Agente della riscossione (“aggio”);

- nuova disciplina per le formule di rateizzazione dei debiti a ruolo, oggi prive di coerenza sistematica;

- nuova disciplina sugli interessi a carico dei cittadini e della PA in caso di debiti

Uno strumento utile è il PNRR, con i suoi fondi per la Riforma dell’Amministrazione fiscale volta a contrastare l’evasione, rimuovere ostacoli amministrativi, regolatori e procedurali nonché ridurre il tax gap. Gli strumenti da attivare:

- contrasto all’omessa fatturazione,

- potenziamento e miglioramento per l’infrastruttura informatica e l’analisi dei dati,

- potenziamento dei controlli,

- rafforzamento dell’amministrazione fiscale (con l’assunzione di oltre 4mila persone),

- adozione di iniziative dirette a ridurre la propensione all’evasione,

- dichiarazione IVA precompilata,

- miglioramento qualitativo e quantitativo delle “lettere di conformità” (comunicazioni tempestive ai contribuenti per i quali sono state riscontrate anomalie) per le quali il PNRR indica misure e obiettivi.

Ulteriori proposte di intervento sono richiamate nella Relazione delle Commissioni riunite Finanze di Camera e Senato nell’ambito dell’indagine conoscitiva sulla riforma dell’imposta sul reddito delle persone fisiche e altri aspetti del sistema tributario. La Corte dei Conti ne evidenzia tre:

- Anagrafe dei rapporti finanziari: spesso i conti correnti dei debitori sottoposti a pignoramento non sono capienti o, addirittura, non hanno un saldo attivo. L’agente della riscossione dovrebbe avere informazioni più aggiornate, per esempio individuando i conti correnti capienti per agire conseguentemente con pignoramenti mirati ed efficaci. E poter effettuare un accesso massivo all’Anagrafe dei rapporti finanziari, per verificare in anticipo, evitando attività manuali, quali soggetti iscritti a ruolo siano intestatari di rapporti finanziari capienti per procedere ai conseguenti pignoramenti.

- Banca dati su fatturazione elettronica: l’implementazione e piena funzionalità della banca dati può consentire di reperire le informazioni utili all’avvio, in modo mirato, di procedure presso terzi per contrastare la cosiddetta evasione da riscossione.

- Modifica disciplina dell’inesigibilità: viene considerata fra le cause dell’abnorme consistenza del magazzino. Bisognerebbe configurare la restituzione dei debiti non più esigibili entro un lasso temporale di medio termine previa verifica dei requisiti soggettivi del debitore e riformare il meccanismo dell’inesigibilità, effettuando le attività di recupero sulla base di un piano annuale di riscossione, predisposto sulla base di principi di legalità, efficacia, efficienza, economicità e imparzialità, da inserire nella convenzione con il ministero delle Finanze. Solo una volta decorso un congruo periodo di tempo dall’affidamento, ovvero cinque anni (perimetro più esteso dei tre anni previsti dal dlgs 112/1999), i crediti non riscossi potrebbero essere automaticamente discaricati dal magazzino, evitando così l’accumulo di quote prive di concrete aspettative di riscossione.