Pubblicato il Rapporto INPS 2022 sul sistema previdenziale italiano, che offre un’analisi a tutto tondo sui tassi di occupazione, i redditi da lavoro, la fotografia delle pensioni e prestazioni erogate, i trend che accompagnano il mondo d’impresa tra decontribuzioni e incentivi, il quadro generale dei sussidi come il Reddito di Cittadinanza e gli ammortizzatori sociali in costanza di rapporto di lavoro oppure per chi si trova in disoccupazione.

A margine del rapporto, dalla Relazione del presidente dell’INPS di accompagnamento al report, emerge anche come le formule di flessibilità in uscita per la pensione anticipata (Quota 100-102 e Opzione Donna) non siano state utilizzate in maniera uniforme dai potenziali beneficiari.

Vediamo di seguito le principali evidenze e le proposte di riforma del sistema pensionistico.

Pensioni in Italia: scenari di povertà

I pensionati in Italia sono circa 16 milioni. Le donne rappresentano il 52% del totale ma percepiscono il 44% dei redditi pensionistici, con un importo medio mensile di 1.374 euro rispetto ai 1.884 euro lordi della controparte maschile (superiore del 37%). Nel 2021, il 40% dei pensionati ha percepito un reddito pensionistico lordo inferiore ai 12.000 euro, che però scende al 32% se si considerano integrazioni al minimo, trasferimenti e maggiorazioni.

Il 20% dei pensionati non arriva a 10mila euro lordi l’anno, di cui solo il 15% riceve un assegno sociale mentre il 26% prende una pensione ai superstiti. In questo scenario di povertà pensionistica, le donne tornano ad apparire nuovamente penalizzate. Nel 2021, la differenza nel reddito pensionistico tra uomini e donne è stata di oltre 6.000 euro. Il divario è dovuto al fatto che tra gli uomini prevalgono le pensioni anticipate, di importo più elevato, mentre tra le donne le pensioni ai superstiti e di vecchiaia.

Proposte di riforma pensioni

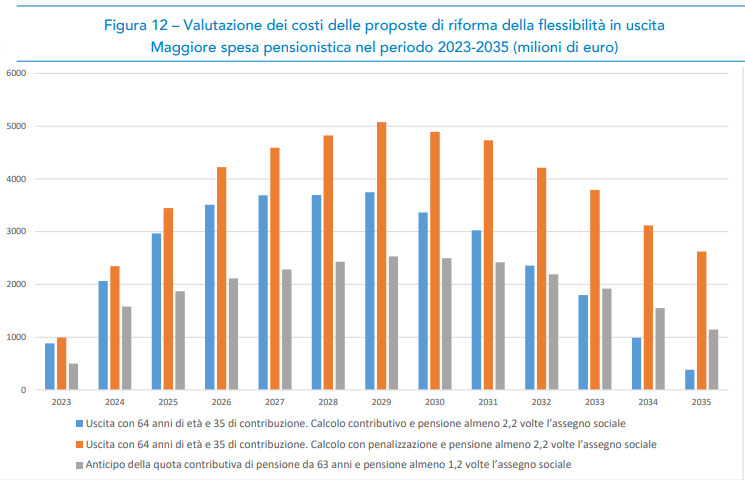

Anche per questo motivo, si guarda alla Riforma Pensioni 2023 con nuove proposte, che superino sì i limiti della Legge Fornero ma che consentano anche ai cittadini maggiori opzioni di scelta alternativa. Nella sua Relazione ha stimato i costi di tre proposte alternative, con valori differenti nel triennio 2023-25:

- ricalcolo contributivo, per lavoratori con almeno 64 anni di età e 35 anni di contribuzione: costo 5,9 miliardi;

- pensione con penalizzazione della quota retributiva, rapportata agli anni di anticipo dell’uscita: costo 6,7 miliardi;

- anticipo della sola quota contributiva della pensione con 63 anni di età e 20 di contributi: costo 4 miliardi.

Per rendere più sostenibile il sistema previdenziale, si propone invece di intervenire sulle contribuzioni in corso. Se si guarda ai montanti contributivi delle persone nate tra il 1965 e il 1980, in molti casi non si arriva neppure all’equivalente di una retribuzione di 9 euro lordi orari.

Anche per questo, si valuta l’introduzione del salario minimo, per elevare tali profili contributivi, secondo le simulazioni per una media del 10%, soprattutto a vantaggio di donne e giovani, oggi più interessati da bassi salari.