Il Recovery Plan italiano, approvato dal Consiglio dei Ministri, prevede interventi strategici su più fronti. Lo stanziamento complessivo concesso dall’UE al nostro Paese è di 210 miliardi di euro, di cui 144,2 miliardi destinati a finanziare nuovi progetti e 65,7 miliardi progetti già in essere. Ma da dove arrivano questi soldi? Dove troverà l’Unione Europea le risorse necessarie a coprire tutti i fondi concessi agli Stati Membri per finanziare la ripresa economica del vecchio continente nel post Coronavirus? Vediamo di dare una risposta a queste domande.

Recovery Bond per finanziare il Recovery Fund

Il Next generation EU approvato lo scorso luglio e noto in Italia come Recovery Fund o “Fondo per la ripresa” finanzierà nel triennio 2021-2023 i progetti di riforma strutturali previsti dai Piani Nazionali di Ripresa e Resilienza (PNRR) dei Paesi dell’Unione che sottoporranno i propri Recovery Plan a Bruxelles ricorrendo ai titoli di Stato europei.

Si tratta dei cosiddetti Recovery bond, obbligazioni comuni emesse dal fondo Recovey Fund con la garanzia del bilancio UE. Uno strumento appoggiato dai Paesi UE perché prevedono una condivisione del rischio comune solo per quanto concerne il debito futuro, a differenza degli Eurobond, o Coronabond, che avrebbero comportato la mutualizzazione del debito anche pregresso.

=> Recovery Plan italiano: guida alle misure

Ricorrere ai Recovery Bond significa dunque che la Commissione europea, per reperire le risorse economiche necessarie ad aiutare gli Stati nei propri piani di ripresa post Covid-19, dovrà indebitarsi sui mercati finanziari mettendo a garanzia il bilancio dell’Unione Europea. Di conseguenza il bilancio dell’Unione Europea verrà aumentato e quelli che molti chiamano “contributi a fondo perduto” in realtà dovranno essere “restituiti” ai creditori privati in qualche modo, poiché il bilancio dell’UE è formato dai finanziamenti quota parte di ogni singolo Stato.

Dunque, i prestiti saranno rimborsati dagli Stati membri beneficiari. Per farlo il Consiglio Europeo ha deciso di riformare il sistema delle risorse proprie e garantire che i rimborsi delle sovvenzioni siano coperti da contributi basati sul reddito nazionale lordo e da nuove risorse proprie dell’UE.

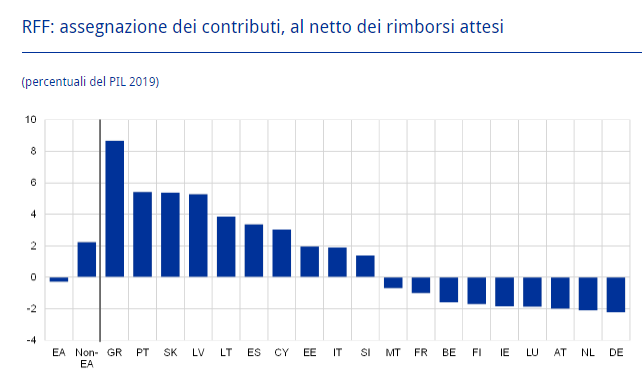

Ma di quanti soldi parliamo? Per il NGEU, la Commissione Europea è stata autorizzata a raccogliere fino a 750 miliardi di euro sui mercati dei capitali per conto dell’Unione Europea. Fondi che saranno utilizzati per fornire prestiti fino a 360 miliardi di euro e sovvenzioni fino a 390 miliardi di euro. Questi saranno erogati fino alla fine del 2026 e rimborsati al più tardi entro il 31 dicembre 2058.

Il piano di restituzioni dovrebbe dunque prendere il via dopo il 2027, con pagamenti spalmanti su almeno 30 anni. Teoricamente, Italia e Spagna, che figurano tra i maggiori beneficiari in termini di stanziamento assoluto dovrebbero restituire nel corso di diversi anni meno di quanto ricevuto, mentre per Paesi come Germania e Francia il costo sarà maggiore. Tenendo conto anche delle dimensioni delle economie dei Paesi, secondo le stime della Banca Centrale Europea, ad incassare più sussidi, al netto delle restituzioni, saranno soprattutto Grecia, Portogallo e Slovacchia.

Verso l’Unione bancaria europea

D’altra parte, finanziare il fondo per la ripresa con una massiccia emissione di titoli di Stato europei rappresenta per molti una rivoluzione epocale, capace di rivoluzionare il sistema bancario europeo, i mercati finanziari e il destino dell’Euro.

Con i nuovi titoli emessi, l’UE arriverà ad un volume di titoli di oltre 2mila miliardi di euro, una cifra pari al 17% del PIL dell’Eurozona. Aggiungendo altri titoli in euro, quali quelli titoli tedeschi e olandesi si arriva al 40% del PIL: un bacino a basso rischio e molto liquido (safe asset). Questo metterebbe l’Euro in posizione concorrenziale rispetto al Dollaro (oggi il 60% dei safe asset nel mondo sono in dollari, contro il 25% in euro) e aprirebbe le strade verso l’Unione Bancaria Europea (UBE), necessaria per garantire la stabilità finanziaria, anche a fronte delle conseguenze macro-finanziarie della crisi Covid-19, che ha fatto riemergere differenze e fragilità dei sistemi bancari nazionali rischiando di segmentare l’Eurozona e di mettere in difficoltà la politica monetaria comune dell’UE.