Lo spostamento del carico tributario da forme di tassazione diretta, come l’IRPEF, a imposte indirette, come l’IVA, rende il sistema fiscale più efficace (in termini di impatto sul reddito delle famiglie), ma ne riduce la capacità redistributiva. Se l’operazione (aumento IVA compensato da riduzione delle tasse sul reddito) avviene con interventi sulle aliquote IRPEF, ne traggono beneficio tutti i contribuenti. Viceversa, se si agisce sulle detrazioni per redditi da lavoro, il beneficio fiscale si concentra sui contribuenti che guadagnano fino a 70mila euro. Si tratta di evidenze rilevate da uno studio contenuto nella Relazione annuale 2018 della Banca d’Italia, che simula diversi scenari per misurare l’eventuale impatto di un aumento dell’IVA.

Attenzione: si tratta di simulazione, ovvero di studi economici, che servono quindi a far capire l’impatto delle misure fiscali sull’andamento dell’economia e sulla redistribuzione del reddito.

Non si tratta in alcun modo di un programma che prevede l’aumento IVA, precisazione utile visto che in questi giorni l’argomento è particolarmente attuale, considerate le incognite legate alla soluzione della crisi politica.

Simulazione aumento IVA /riduzione IRPEF

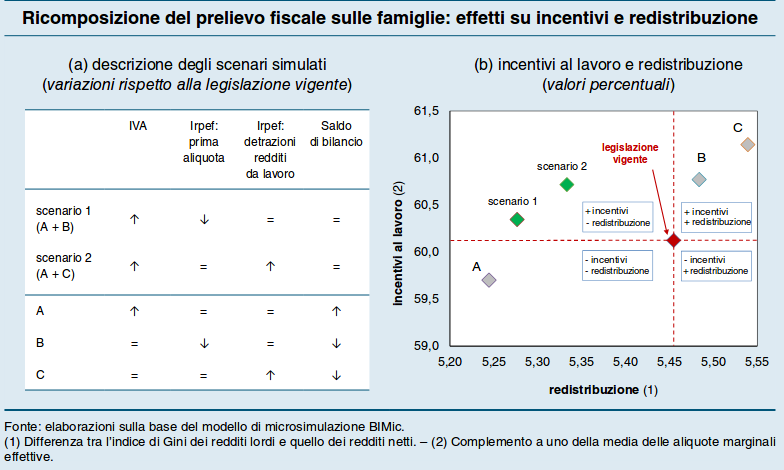

Il punto di partenza dello studio contenuto nella relazione di Bankitalia è rappresentato dal fatto che il costo del lavoro italiano resta elevato, anche nel confronto internazionale. Secondo gli organismi internazionali, si legge nel report, una riduzione del cuneo fiscale «potrebbe essere ottenuta spostando parte del carico tributario dalla imposte dirette, come l’IRPEF, a quelle indirette, come l’IVA, a parità di saldo di bilancio».

Per valutare gli effetti di una misura di questo genere in termini di incentivi all’offerta di lavoro e di redistribuzione fiscale è stato effettuato uno studio basato su due indicatori: uno relativo all’impatto sugli incentivi (quanto resta nelle disponibilità delle famiglie dopo l’applicazione delle tasse), l’altro quello sulla redistribuzione del reddito. E sono stati simulati due diversi scenari fiscali, con un fattore comune: l’aumento dell’IVA al 25% dall’attuale 22% (aliquota ordinaria), e all’11,5% dall’attuale 10% (aliquota ridotta). Le altre variabili cambiano nel seguente modo:

- scenario 1: riduzione prima aliquota IRPEF dal 23 al 21%;

- scenario 2: incremento detrazioni per redditi da lavoro nella misura di un quarto.

Il risultato è che in entrambi i casi aumenta l’effetto positivo degli incentivi fiscali mentre peggiora il dato relativo alla redistribuzione. L’impatto però è comunque più positivo, per entrambi gli indicatori, nel secondo scenario. Ecco il grafico:

La spiegazione: il risultato relativo all’impatto in termini di incentivi dipende dal fatto che nello scenario 2 lo sgravio è esclusivamente destinato ai redditi da lavoro, diversamente da quanto accade nello scenario 1; il risultato relativo alla redistribuzione riflette sostanzialmente il fatto che, mentre dello sgravio dello scenario 1 beneficiano tutti i contribuenti, quello dello scenario 2 è concentrato sui contribuenti con redditi fino a quasi 70mila euro.