Il Ministero del Lavoro e delle Politiche Sociali ha pubblicato il Decreto n. 73 del 22 novembre 2024, con il quale vengono determinati i nuovi valori per il costo medio orario del lavoro per il personale dipendente dalle imprese che operano nel settore industria metalmeccanica e installazione di impianti.

Le tabelle retributive, con valore retroattivo da giugno 2024, distinguono i valori per operai e impiegati, e hanno effetto sugli stipendi di tutto il personale assunto con il CCNL Metalmeccanici.

Le imprese dovranno ora mettere in atto misure per adattarsi alle nuove disposizioni: l’adeguamento potrebbe comporta un possibile incremento dei costi a causa di oneri aggiuntivi per la sicurezza e la reperibilità necessari per rispettare i nuovi parametri stabiliti dal Ministero del Lavoro.

Paga Metalmeccanici: le novità del Decreto 73/2024

Il provvedimento si inserisce in un quadro normativo che mira a garantire maggiore adeguatezza per le paghe del comparto metalmeccanico, una delle voci più rilevanti dell’economia industriale italiana.

Il Decreto direttoriale del Ministero Lavoro n. 73/2024 stabilisce la determinazione dei costi orari per il lavoro in base a diverse variabili, che sono influenzate da una serie di benefici fiscali e contributivi, dalla contrattazione collettiva e da altre disposizioni specifiche applicabili.

Fattori che influenzano il costo orario

Il costo medio orario del lavoro, come stabilito dal decreto, è soggetto a diverse oscillazioni, che dipendono da una serie di fattori, come ad esempio i seguenti.

- Benefici contributivi e fiscali: il datore di lavoro può usufruire di vantaggi derivanti da norme di legge, che riducono il carico fiscale e contributivo.

- Contrattazione collettiva: specifici benefici, o minori oneri, sono derivati dall’applicazione dei contratti collettivi nazionali e aziendali, che vanno a modificare l’aliquota dei costi orari.

- Oneri relativi alla sicurezza sul lavoro: l’applicazione delle normative in materia di salute e sicurezza (Legge 81/2008 e successive modifiche) implica costi aggiuntivi per l’adeguamento delle attrezzature, infrastrutture e formazione.

- Contrattazione aziendale: le specifiche intese a livello aziendale, che possono riguardare la gestione dei turni, degli straordinari, delle indennità, influenzano il costo orario.

- Superminimi individuali: l’incidenza di eventuali superminimi retributivi, riconosciuti in aggiunta alla retribuzione base, può innalzare il costo medio orario.

- Lavoro fuori sede e reperibilità: le condizioni di lavoro che impongono reperibilità o la prestazione di lavoro fuori sede o in officina possono determinare un aumento del costo per il datore di lavoro.

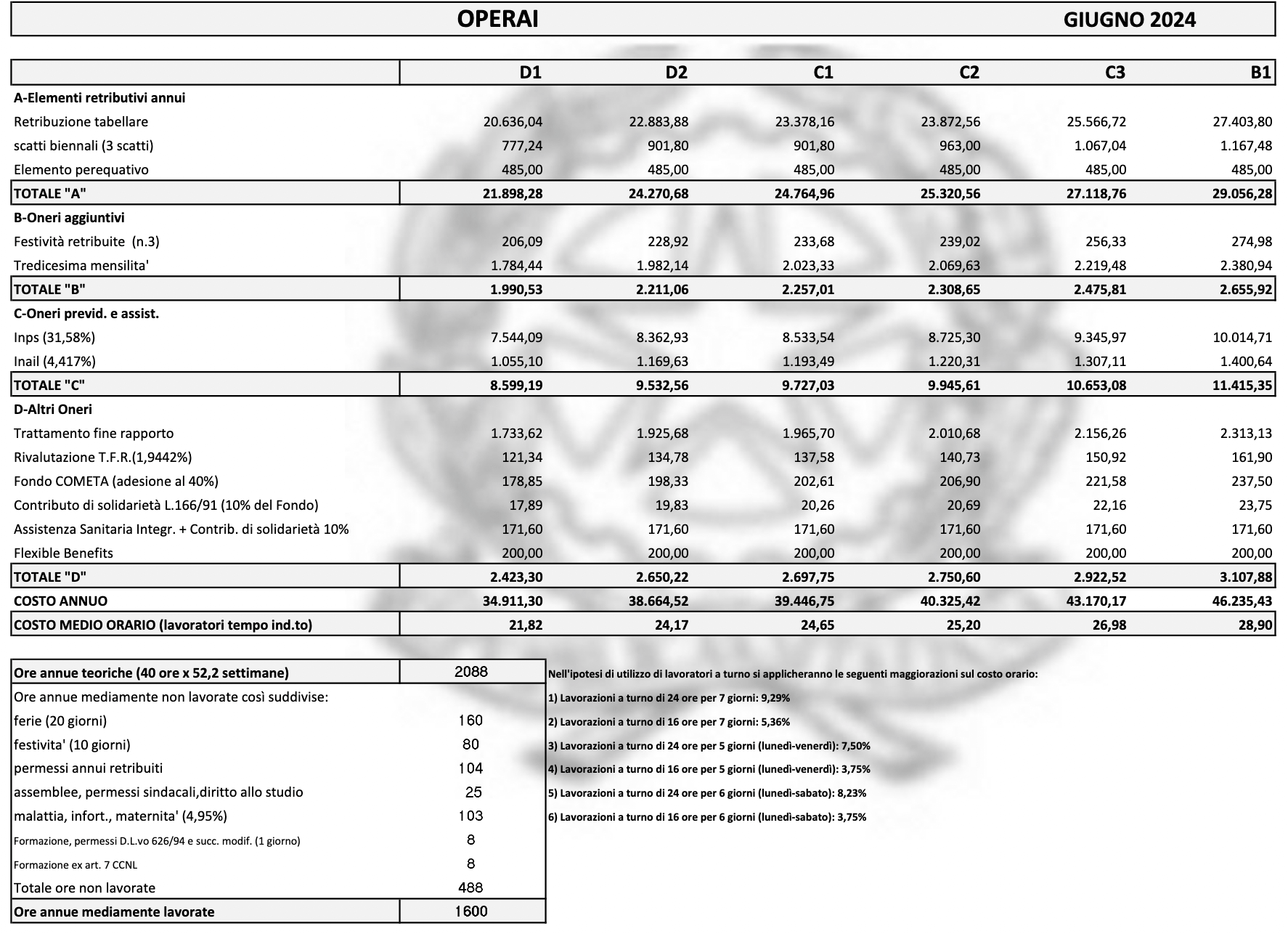

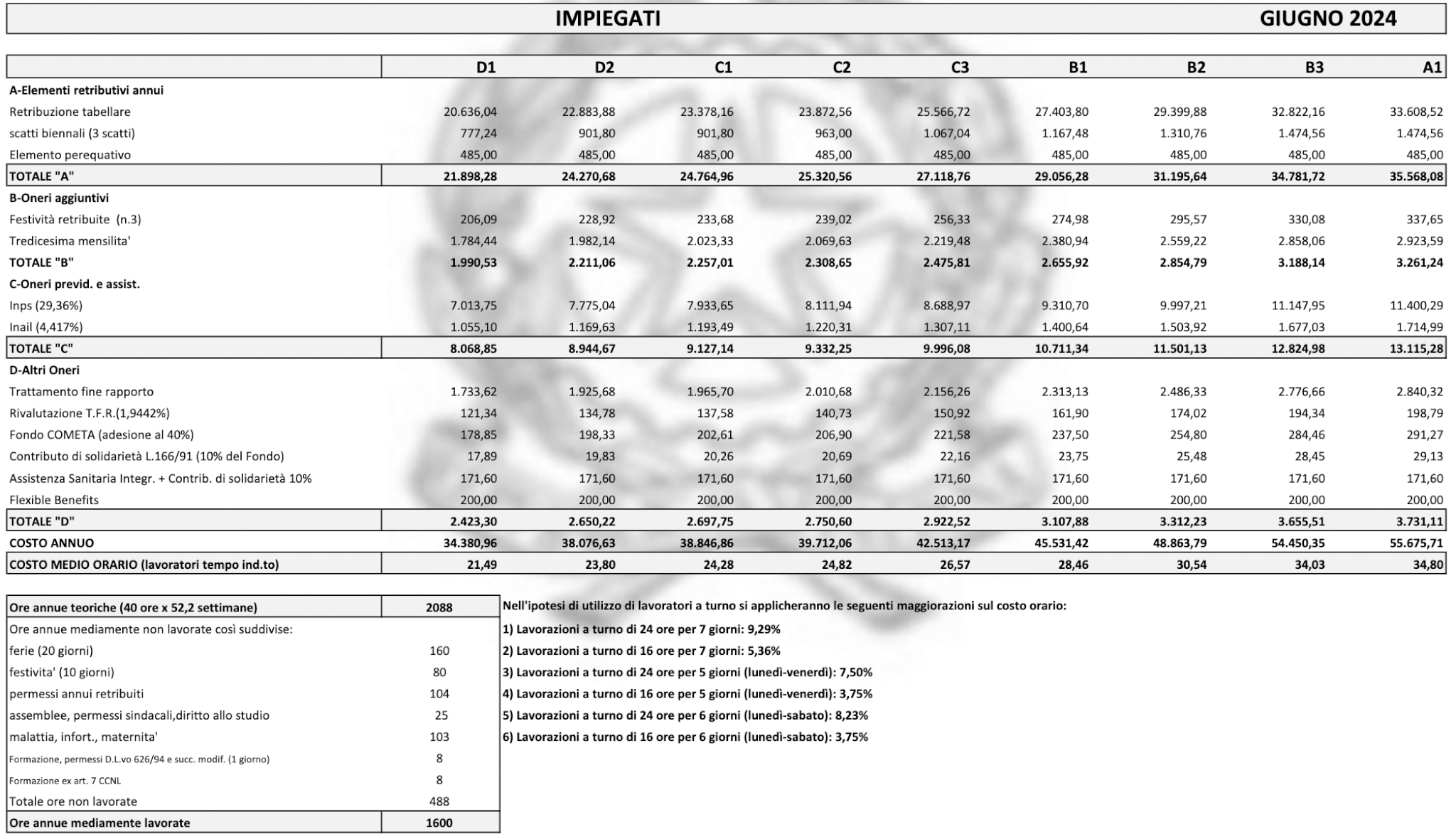

Costo medio orario: tabelle per operai e impiegati

Il decreto distingue chiaramente le due categorie di lavoratori (operai e impiegati) e ne regola separatamente il costo orario, poiché le competenze richieste, i livelli di responsabilità e le condizioni lavorative possono variare sensibilmente tra le due categorie.

Questa divisione è utile per ottimizzare la gestione delle risorse umane e garantire una corretta applicazione dei contratti collettivi e delle normative aziendali.

Tabella operai

Tabella impiegati

Cosa cambia per le imprese

Per le imprese metalmeccaniche che si trovano ad affrontare una complessa situazione economica, il nuovo sistema di calcolo del costo medio orario del lavoro potrebbe comportare sia vantaggi che sfide.

Da un lato, l’adeguamento delle politiche retributive potrebbe comportare un maggiore allineamento alle disposizioni nazionali e una gestione più trasparente dei costi. Dall’altro, la necessità di rispettare i nuovi parametri potrebbe determinare un aumento dei costi indiretti legati agli oneri aggiuntivi derivanti dalla sicurezza sul lavoro, dalla gestione della reperibilità e dai superminimi individuali.

In ottica di adeguamento, le imprese del settore metalmeccanico dovranno monitorare attentamente i costi orari stabiliti dal Decreto 73/2024 e fare attenzione a rivedere i contratti di lavoro assicurandosi che siano conformi alle nuove disposizioni e che i costi aggiuntivi derivanti da turni, reperibilità e straordinari siano correttamente compensati.

Le imprese potranno comunque usufruire dei benefici fiscali e contributivi per le attività formative e per l’adeguamento agli standard di sicurezza. Inoltre, l’introduzione di meccanismi chiari per la determinazione del costo medio orario potrebbe facilitare la pianificazione aziendale e il controllo delle risorse, ottimizzando le spese e rendendo il sistema industriale più competitivo.