Ancora in attesa di istruzioni attuative INPS il nuovo esonero contributivo previsto dal Decreto Coesione per i datori di lavoro che assumono stabilmente donne svantaggiate, (incentivo che si aggiunge a quello introdotto dalla Legge Fornero per le assunzioni a termine e che invece è operativo).

Per ogni assunzione a tempo indeterminato nel periodo che va dal 1° settembre 2024 al 31 dicembre 2025, lo ricordiamo, è previsto l’esenzione totale dai contributi dovuti dal datore di lavoro privato, fino a 650 euro al mese per due anni.

Assunzione agevolata di donne a tempo indeterminato

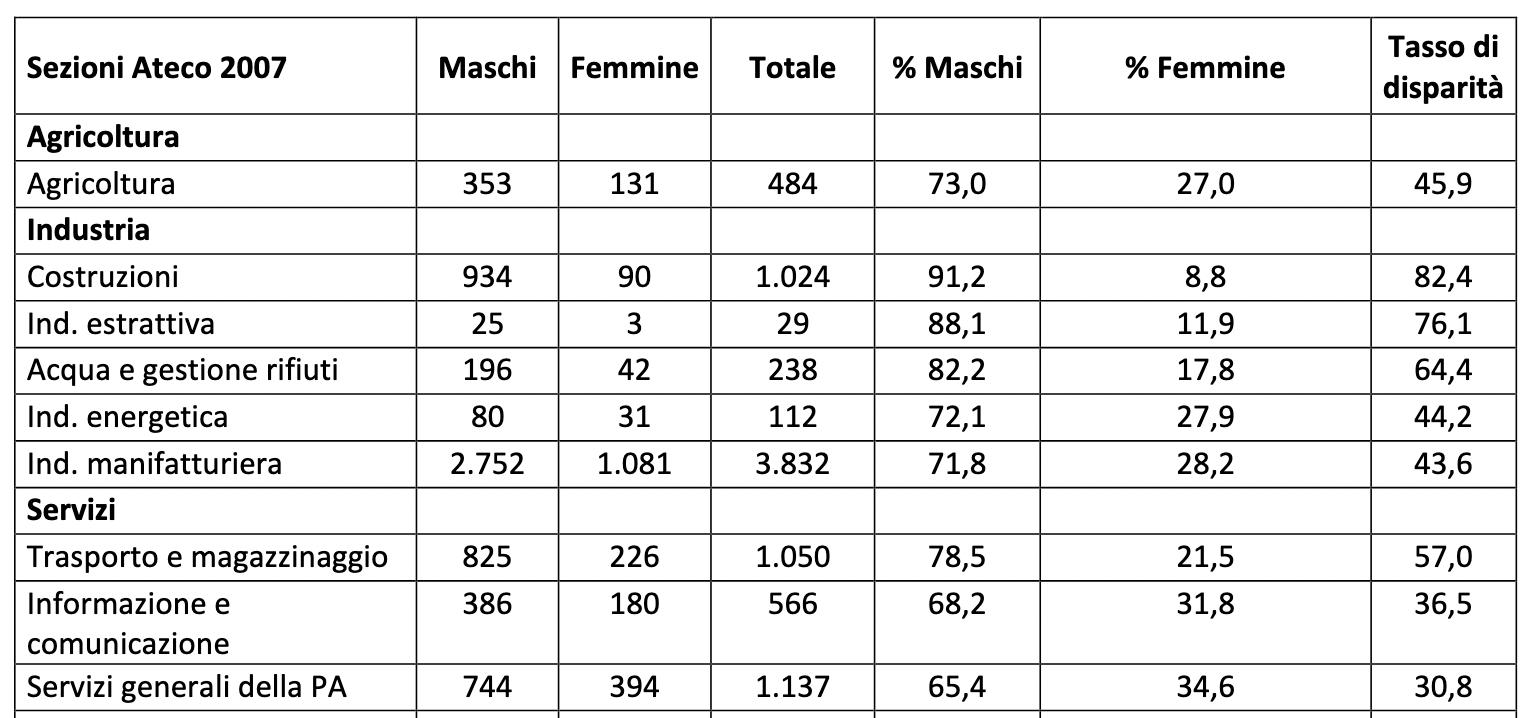

Il Decreto Legge Coesione (art.23 del DL. 60/2024) incentiva le assunzioni a tempo indeterminato effettuate dal 1° settembre 2024 alla fine del 2025, a favore di donne disoccupate (senza un impego retribuito con regolarità da almeno 24 mesi o da 6 mesi se si tratta di soggetti residenti nella ZES unica Sud), oppure impiegate nei settori con elevato tasso di disparità occupazionale (superiore al 25%) individuati con decreto ministeriale n. 365/2023.

Incentivo assunzione donne vantaggiate: sintesi dei requisiti

L’esonero contributivo è dunque disponibile per i datori di lavoro che rispettano determinati requisiti. In particolare, l’agevolazione riguarda:

- Donne residenti nelle Regioni della ZES Unica Sud, che siano state senza impiego regolarmente retribuito per almeno 6 mesi. In questo caso, non è necessario rispettare requisiti di età.

- Donne di qualsiasi età che, in generale, non abbiano avuto un impiego regolarmente retribuito per almeno 24 mesi, a prescindere dal territorio di residenza.

Inoltre, il bonus assunzione è rivolto anche a settori con un tasso di disparità uomo-donna superiore al 25%, individuati annualmente con decreto interministeriale.

Sono invece esclusi dall’incentivo i contratti di lavoro domestico e di apprendistato.

Esonero INPS per imprese che assumono donne: come funziona

Per favorire l’assunzione di donne in condizione di svantaggio, come detto, il Decreto Coesione prevede uno sgravio contributivo del 100% a carico del datore di lavoro per i primi 24 mesi dall’assunzione. Tuttavia, sono esclusi dall’agevolazione i premi e i contributi INAIL. Il massimo importo mensile coperto dall’esonero è fissato a 650 euro.

L’agevolazione è applicabile a partire dal 1° settembre 2024 e fino al 31 dicembre 2025.

Lo sgravio non è cumulabile con altre agevolazioni o esoneri previsti dalla normativa vigente, fatta eccezione per la cosiddetta “maxi deduzione” (prevista dal D.Lgs. 216/2023), che consente una maggiorazione fino al 30% del costo del lavoro deducibile dal reddito d’impresa.

Risorse disponibili

Le risorse stanziate per finanziare l’incentivo ammontano a:

- 7,1 milioni di euro per il 2024,

- 107,3 milioni di euro per il 2025,

- 208,2 milioni di euro per il 2026,

- 115,7 milioni di euro per il 2027.

Per il dettaglio sulle modalità attuative dell’incentivo manca però non soltanto un apposito decreto interministeriale ma anche le indicazioni di prassi INPS, che dovrà anche effettuare il monitoraggio delle risorse.

Assunzione agevolata di donne a tempo determinato

La Legge Fornero (art.4, commi 8-11 L. 92/2012) può essere invece applicata per le assunzioni a termine (fino a 12 mesi) di donne svantaggiate, ottenendo un’agevolazione per un massimo di 18 mesi e per un importo pari al 50% della contribuzione datoriale. Più nel dettaglio, lo sgravio si applica per le assunzioni di:

- disoccupate da oltre sei mesi in settori e professioni ad alto tasso di disparità di genere;

- disoccupate da oltre sei mesi residenti in aree svantaggiate;

- disoccupate da almeno 24 mesi.

Questa misura, una delle poche rimaste nel più vasto quadro di riordino degli incentivi alle assunzioni, è peraltro cumulabile con altre agevolazioni, ad eccezione di quelle esplicitamente vietate come ad esempio l’esonero per le assunzioni a tempo indeterminato di giovani under 30.

Invece, il DL Coesione ha vietato la cumulabilità dei nuovi sgravi con altri benefici contributivi ed economici, fatta eccezione per la maxi-deduzione del 120% (art.4 del D.lgs. 216/2023).