In Italia, la pensione contributiva si calcola moltiplicando il montante (rivalutato al PIL) per il coefficiente di trasformazione anagrafico corrispondente all’età di uscita dal mondo del lavoro. Un metodo che però presenta delle lacune, su cui tenta di far luce – proponendo un modello alternativo (mutuato dal sistema previdenziale svedese) – è l’economista Sandro Gronchi, in un articolo pubblicato su Lavoce.info.

Un esempio replicabile che, con le dovute rimodulazioni, potrebbe essere la base di una prossima riforma delle pensioni.

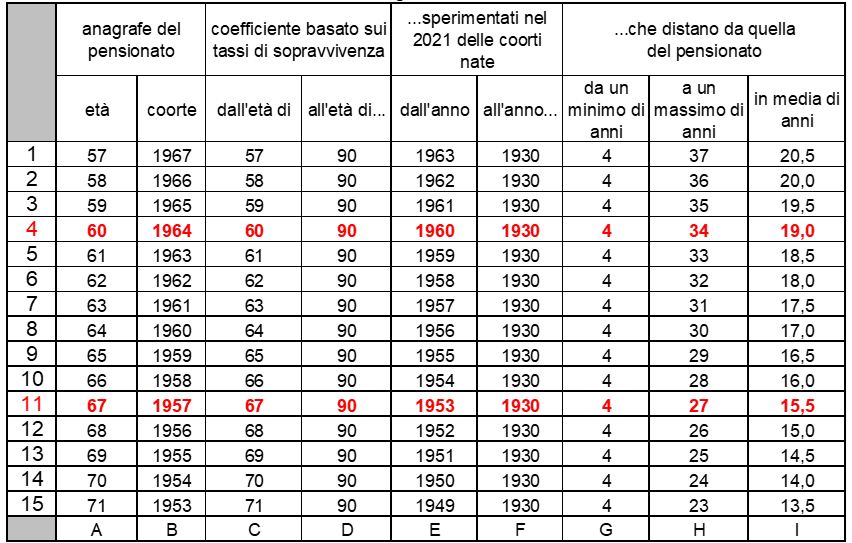

Vediamo come funzionerebbe in Italia.

Pensione contributiva: coefficienti obsoleti

Ad oggi, l’obsolescenza dei tassi utilizzati per i coefficienti di trasformazione anagrafici (seppur con aggiornamento biennale in base alle rilevazioni Istat), applicati al calcolo della pensione contributiva, è resa evidente dal fatto che sono basati su stime che prendono a riferimento i nati dal 1930, dunque con aspettative di vita ben diverse rispetto a quelle attuali.

Come si evince in tabella, questo incide sul calcolo della pensione stessa, che per i lavoratori prossimi all’uscita è ben più generosa rispetto a quelli più giovani.

E qui entra in gioco il punto debole delle pensioni anticipate secondo il modello di calcolo adottato in Italia: l’obsolescenza si aggrava al diminuire dell’età di pensionamento.

Il modello svedese di calcolo pensione

Nel sistema contributivo svedese i coefficienti sono differenziati per coorte e la loro obsolescenza è tenuta a bada da una soglia minima rigida di uscita che però è compensata da una certa flessibilità: i lavoratori possono scegliere di ritirarsi tra i 66 e i 69 anni, senza finestre mobili di decorrenza. L’assegno finale è poi calcolato (e perequato) moltiplicando il montante per il coefficiente anagrafico.

Di fatto, in Svezia non solo non esistono formule di flessibilità in uscita (sistema delle quote, ecc. ) o categorie privilegiate, (gravosi, usuranti, madri, inabili, ecc.) ma non esiste neanche la pensione anticipata “ordinaria”.

Tuttavia, a partire dai 63 anni, si può accedere a una pensione provvisoria (assegno di accompagnamento alla pensione). Si tratta però di un prestito pensionistico che si sconterà mediante una decurtazione del montante maturato nel momento in cui si raggiunge l’età minima per la pensione.

Il tasso applicato al “prestito pensionistico” è analogo a quello di rivalutazione dei montanti, che però – a differenza dell’Italia – non si basa sul PIL medio quinquennale ma sul reddito da lavoro.

Un modello per la pensione in Italia

In Italia, la trasformazione delle pensioni anticipate in assegni provvisori è ostacolata da un sistema di quote che ha visto accumularsi una serie di riforme previdenziali succedutesi nel corso degli anni, in particolare quella Dini, che differenzia tra quota retributiva e quota contributiva in base alla data di maturazione.

Aggiornamento calcolo pensioni miste

Per applicare il modello svedese bisognerebbe quindi riformulare il calcolo della quota retributiva introducendo una “correzione” (leggi “aggiornamento”). Di fatto, è un po’ quello che sta già avvenendo con il contestato adeguamento delle aliquote di rendimento, previsto dalla Manovra 2024 e applicato ai dipendenti statali ex INPDAP con almeno 15 anni di contributi versati (e dunque con una quota di pensione calcolata con il sistema retributivo).

Per loro significa una pensione meno generosa, così come lo sarebbe applicando a tutti il modello svedese con i necessari correttivi ai metodi attuali di calcolo della pensione.

L’unico requisito per la pensione, a quel punto, sarebbero un’anzianità contributiva capace di garantire assegni adeguati ed un’età non troppo anticipata così da garantire un’uscita “soft” anche ricorrendo al prestito di accompagnamento pensionistico.

Conclusioni

Applicando il modello proposto, nel tempo si arriverebbe ad un sistema previdenziale con un canale unico e snello per la pensione, meglio rispondente alle reali aspettative di vita ed ai versamenti effettuati, e soprattutto con una maggiore sostenibilità nel lungo periodo.

Che in Italia richiederebbe però, innanzitutto, una separazione tra previdenza e assistenza.

Una riforma di questo tipo, inoltre, in Italia sembra improponibile fintanto che il mercato del lavoro è ancora un ambiente ostile per i giovani, le carriere sono sempre più discontinue e le retribuzioni non sempre adeguate.

In ultima analisi, il primo step sarebbe dunque quello di definire serie politiche per il lavoro e introdurre stabili e uniformi tutele contrattuali così da rendere un sistema pensionistico contributivo puro capace di tradursi in assegni dignitosi, maturati entro un’età del pensionamento ragionevole.