Regole più rigide per chi sceglie di andare in pensione utilizzando formule di flessibilità in uscita o per alcune categorie di lavoratori: sono diverse le novità previdenziali in Legge di Bilancio 2024, e si concentrano sui requisiti, il calcolo dell’assegno e la decorrenza del trattamento. Né manca una nuova penalizzazione nella rivalutazione delle pensioni all’inflazione.

Vediamo di seguito le novità di riforma pensioni contenute in Manovra 2024 ed un confronto con le regole precedenti.

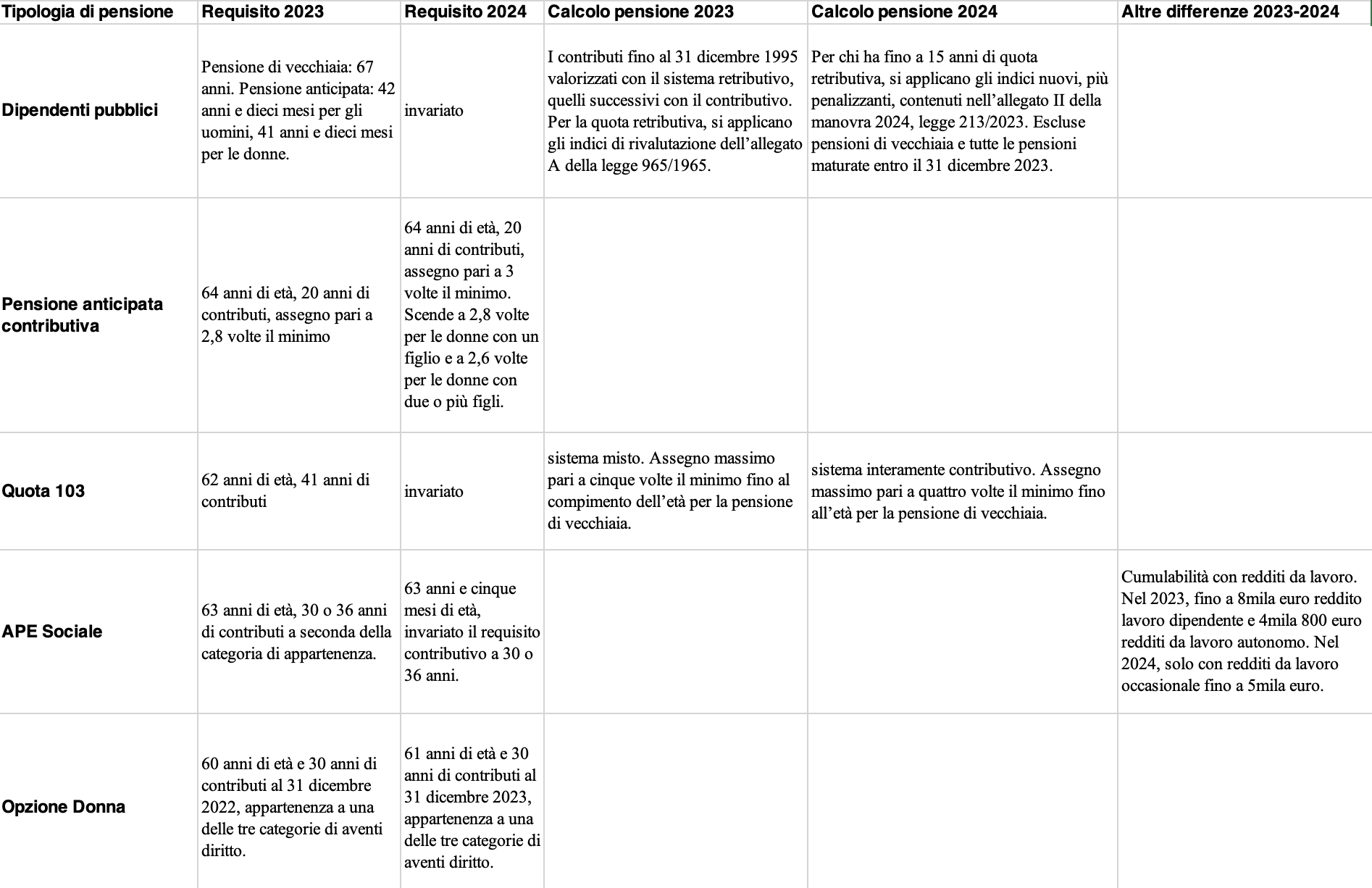

- Pensione di vecchiaia e anticipata Fornero 2024

- Taglio pensioni dipendenti pubblici

- Pensione anticipata contributiva a 64 anni

- Quota 103 con ricalcolo contributivo

- APE Sociale, cinque mesi più tardi

- Opzione Donna a 61 anni

- Indicizzazione 2024: stretta sulle pensioni alte

- Riscatto agevolato dei contributi

- Pensioni: differenze fra 2023 e 2024

Pensione di vecchiaia e anticipata Fornero 2024

Per la pensione di vecchiaia resta il requisito anagrafico di 67 anni e quello contributivo di 20 anni di versamenti maturati. Per i contributivi puri cambia però il requisito soglia: non più 1,5 volte l’assegno sociale ma il valore dell’assegno stesso. Nella prima versione della Manovra, si tagliavano anche le pensioni future di vecchiaia per i dipendenti ex INPDAP, mentre nella versione finale della Legge di Bilancio questi trattamenti sono stati risparmiati.

Per la pensione anticipata ordinaria (con i requisiti Fornero), pur sbloccando la progressione degli scatti alle aspettative di fine non si registrano novità peggiorative per i requisiti di uscita, dal momento che non si è allungata la speranza di vita.

Taglio pensioni dipendenti pubblici

Il taglio delle pensioni degli statali ex INPDAP è una delle misure più controverse della Legge di Bilancio 2024: i dipendenti iscritti alle gestioni ex INPDAP – enti locali (CPDEL), sanitari (CPS), insegnanti di asilo e di scuole elementari parificate (CPI), ufficiali giudiziari (CPUG) – che hanno fino a 15 anni di versamenti contributivi anteriori al primo gennaio 1996, avranno una pensione anticipata più bassa del previsto.

Se scelgono di andare in pensione anticipata (anche con la Quota 103), subiranno un taglio, che però si applica solo a chi matura il diritto a partire dal primo gennaio 2024. Non solo: la finestra mobile resta di tre mesi per l’anno 2024 mentre sale a quattro mesi nel 2025, a cinque mesi nel 2026, a sette mesi nel 2027 ed a nove mesi a partire dall’anno 2028.

In cosa consiste il taglio? Ai contributi antecedenti al primo gennaio 1996, che si valorizzano con il sistema retributivo, verranno applicati nuove aliquote di rendimento, meno favorevoli dei precedenti.

La differenza è più marcata per chi ha pochi contributi nel retributivo e si riduce con il salire dell’anzianità fino ad azzerarsi con almeno 15 anni di quota retributiva.

I calcoli cambiano molto in base a gestione di appartenenza, retribuzione e anzianità contributiva, ma possono andare da alcune centinaia a diverse migliaia di euro all’anno.

C’è però un meccanismo più favorevole per il personale sanitario, a cui la penalizzazione viene ridotta di 1/36 per ogni mese di posticipo del pensionamento.

Sono inoltre escluse da questa penalizzazione le pensioni di vecchiaia o per collocamento a riposo per raggiunti limiti di età o di servizio, e tutti i trattamenti maturati entro il 31 dicembre 2023.

Vediamo in sintesi cosa è cambiato.

- Nel 2023 i dipendenti pubblici di tutte le gestioni avevano la pensione calcolata con le vecchie aliquote, contenute nell’allegato A della legge 965/1965.

- Dal 2024, invece, per chi ha fino a 15 anni di quota retributiva e appartiene alle quattro gestioni sopra elencate (CPDEL, CPS, CPI E CPUG), con l’eccezione della pensione di vecchiaia e di coloro che avevano già maturato il diritto al 31 gennaio 2023, entrano in vigore le nuove aliquote indicate nell’allegato II della manovra 2024, legge 213/2023.

Pensione anticipata contributiva a 64 anni

Sempre in materia di pensione anticipata, c’è una stretta anche sulla cosiddetta pensione anticipata contributiva con 64 anni e 20 di contributi. E’ una forma di pensione che richiede di essere interamente nel sistema contributivo (quindi, primo contributo versato dopo il 31 dicembre 1995).

Fino al 2023 ci voleva un assegno maturato pari ad almeno 2,8 volte il minimo mentre dal 2024 (comma 125 della Manovra 2024) si sale a 3 volte il minimo, ridotto a 2,8 volte per le donne con un figlio e a 2,6 volte per le donne con due o più figli.

Sulle pensioni dei giovani invece, viceversa, c’è una maggior flessibilità, perché viene eliminato il requisito della pensione maturata pari ad almeno 1,5 volte l’assegno sociale e lo si riduce al valore dell’assegno stesso.

Quota 103 con ricalcolo contributivo

Per quanto riguarda la Quota 103, prorogata fino al 31 dicembre 2024, il cambiamento più rilevante è rappresentato dall’importo della pensione.

Chi matura il diritto nel 2024, avrà l’intero assegno calcolato con il sistema contributivo e con tetto massimo pari a quattro volte il minimo fino a quando non si raggiunge l’età per la pensione di vecchiaia. I requisiti non cambiano (62 anni di età e 41 anni di contributi) ma la finestra mobile si allunga a sette mesi per i dipendenti privati e nove per quelli pubblici.

Schematicamente, la differenza fra il 2023 e il 2024 è la seguente:

- requisito invariato,

- calcolo pensione divenuto interamente contributivo,

- tetto massimo ridotto da cinque a quattro volte il minimo fino alla pensione di vecchiaia,

- finestre mobili più lunghe, da tre a sette mesi nel privato e da sei a nove nel pubblico impiego.

APE Sociale, cinque mesi più tardi

L’APE Sociale vede richiesto nel 2024 un requisito anagrafico più rigido: 63 anni e cinque mesi. Inoltre, il comma 137 introduce l’incumulabilità con i redditi da lavoro dipendente o autonomo, con l’unica eccezione delle prestazioni occasionali fino a 5mila euro lordi annui. Restano invariate le altre regole di base: bisogna appartenere a una delle quattro categorie di aventi diritto, e avere 30 anni di contributi nel caso di disoccupati, caregiver e disabili, e 36 anni per gli addetti a mansioni gravose. Infine, sono state ridotte le mansioni gravose ammesse, eliminando quelle che erano invece state introdotte nel 2022. In pratica, le mansioni gravose che danno diritto all’APE social nel 2024 sono quelle indicate nell’allegato C della legge 232/2016 (la Manovra 2017), come aggiornato dalla Manovra 2018.

Lo schema delle differenze 2023-2024:

- nel 2023 bastavano 63 anni, nel 2024 ci vogliono 63 anni e cinque mesi;

- nel 2023 erano cumulabili i redditi da lavoro dipendente e autonomo rispettivamente fino a 8mila e 4mila 800 euro annui, nel 2024 ammessi solo redditi da lavoro autonomo occasionale fino a 5mila euro.

- Ridotte le mansioni gravose: eliminate quelle indicate nell’allegato 3 della Legge di Bilancio 2022, restano quelle indicate nell’allegato C della legge 232/2016.

Opzione Donna a 61 anni

Per l’Opzione Donna, il comma 138 dell’Articolo 1 della Legge di Bilancio 2024 introduce una proroga di un anno ma con innalzamento del limite di età: bisogna maturare 61 anni di età e 30 anni di contributi entro la fine del 2023.

Restano le tre categorie di aventi diritto già previste lo socrso anno: disoccupate o occupate in aziende con tavoli di crisi aperti, caregiver, disabili. E i vantaggi per le donne con figli: un anno in meno per ogni figlio, fino a un massimo di due anni.

Quindi, nel 2023 scorso ci volevano 60 anni di età e 30 di contributi maturati al 31 dicembre 2022, nel 2024 ci vogliono 61 anni di età e 30 anni di contributi, maturati al 31 dicembre 2023.

Indicizzazione 2024: stretta sulle pensioni alte

Nel 2024 l’aliquota di rivalutazione in base all’inflazione è pari al 5,4%, alla quale bisogna applicare le percentuali di perequazione previste per le diverse fasce di reddito. Che restano quelle dello scorso anno, con l’eccezione di chi ha trattamenti previdenziali sopra le dieci volte il minimo, per cui si passa dal 32 al 22%.

Quindi, le aliquote di indicizzazione 2024 sono le seguenti: 100% fino a quattro volte il minimo, 85% fra quattro e cinque volte il minimo, 53% fra cinque e sei volte il minimo, 47% fra sei e otto volte il minimo, 37% fra otto e dieci volte il minimo, 22% sopra le dieci volte.

Riscatto agevolato dei contributi

Segnaliamo un’ultima disposizione, che riguarda il riscatto dei contributi a fini pensionistici: viene proposta la possibilità di riscattare fino a cinque anni di vuoti contributi, anche non continuativi.

Per i lavoratori del settore privato, è possibile utilizzare anche i premi di produzione: in tal caso, l’onere è deducibile dal reddito di impresa e non concorre alla base imponibile per il dipendente.

Pensioni: differenze fra 2023 e 2024