Negli ultimi 12 anni, il 16% delle lavoratrici ha lasciato il lavoro ricorrendo all’Opzione Donna. Rispetto alla pensione anticipata Fornero, nell’intero periodo l’assegno previdenziale è risultato inferiore di quasi il 40%, mentre la perdita media dovuta al ricalcolo contributivo per ogni lavoratrice è stata di oltre il 14%, sebbene sia andata riducendosi nel tempo.

I numeri emergono dall’analisi del Rapporto INPS 2023, che fornisce una serie di utili informazioni in vista delle misure pensionistiche da inserire nella Manovra 2024. Ma partiamo prima dai numeri, per arrivare poi alle valutazioni “programmatiche”.

Opzione Donna ieri e oggi

L’Opzione Donna è stata introdotta nel 2004 dalla Legge Maroni, che la prevedeva fino al 2015. Successivamente è stata via via prorogata, alzando di anno in anno il requisito anagrafico (mentre quello contributivo è sempre rimasto a 35 anni).

Fino al 2022 ci volevano 58 o 59 anni di età, rispettivamente per lavoratrici dipendenti e autonome. La Legge di Bilancio 2023 ha eliminato la differenziazione prevedendo 60 anni per tutte (con uno sconto fino a due anni per le donne con figli) e introdotto nuovi paletti legati all’appartenenza a categorie specifiche (caregiver, disabili, disoccupate o occupate di aziende con tavoli di crisi aperti). In tutti i casi, scatta sempre il ricalcolo contributivo della pensione.

Come cambia l’importo della pensione

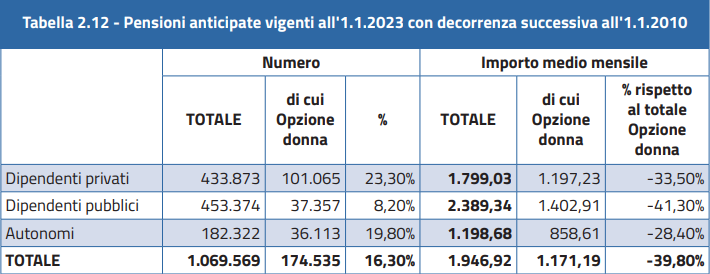

L’assegno medio – nell’intero periodo analizzato – è risultato inferiore del 39,8% rispetto a quello spettante con la pensione anticipata piena, con picchi di penalità registratisi tra le dipendenti pubbliche.

La differenza di importo, segnala l’INPS, «è in parte riconducibile al ricalcolo contributivo e in parte alla minore contribuzione rispetto alle anticipate, oltre al fatto che la propensione a utilizzare l’opzione è maggiore tra le lavoratrici nelle classi di reddito più basse e quindi con minore contribuzione».

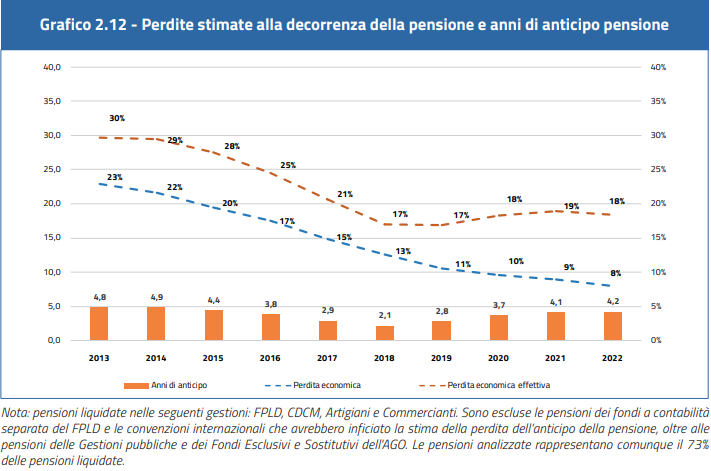

La perdita media sull’assegno previdenziale causata dal ricalcolo contributivo è stata pari al 14,2% nei dodici anni presi in esame, ma ben più evidente per le pensioni “datate”, che presentavano una maggiore quota retributiva, riducendosi poi negli anni, dal 23% del 2013 all’8% del 2022.

In prospettiva, la perdita dovuta al ricalcolo tenderà a zero in quanto la quota retributiva derivante dai contributi antecedenti il 1995 perderà di peso.

Di contro, cresce con il tempo il taglio rispetto alla pensione piena che sarebbe stata percepita continuando a lavorare.

Opzione Donna: chi la usa e come

Al 1° gennaio 2023, le lavoratrici che si sono pensionate con questa formula di flessibilità uscita erano 174.535. Significa il 16,3% del totale delle pensioni anticipate a partire dal 2010 liquidate alle donne.

A livello territoriale, è una scelta più frequente al Nord, dove le pensioni Opzione Donna sono il 68,2% del totale e rappresentano il 19% degli anticipi, una percentuale superiore rispetto al resto del paese.

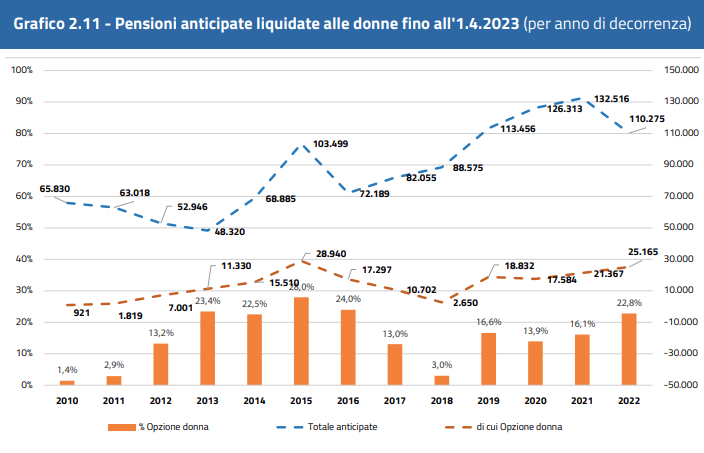

La distribuzione per anno di decorrenza è caratterizzata invece da una certa disomogeneità, ricalcando anche le modifiche legislative che si sono succedute.

Tendenzialmente, la riforma Fornero, che ha alzato i requisiti per la pensione piena (di vecchiaia e anticipata), ha favorito il ricorso all’Opzione Donna dal 2021 in poi. Nel 2018 c’è stato poi un vistoso calo determinato dall’innalzamento di un anno del requisito di età. Poi il freno nel 2022 dovuto alla stretta sui requisiti, per i quali tuttavia non sono ancora disponibili i dati statistici di riferimento.

Alla luce di questo monitoraggio tocca adesso al Governo valutare come riproporre la misura nella riforma pensioni ed ancor prima nella Legge di Bilancio 2024, che potrebbe tornare ad essere meno rigida ed essere affiancata da una sorta di APE Donna, per l’uscita anticipata senza il ricalcolo contributivo.