L’esonero contributivo per assunzione di giovani ha funzionato meglio rispetto alla decontribuzione per le aziende del Sud, mentre il taglio del cuneo fiscale – in base alle prime stime – comporta un aumento medio dell’imponibile fiscale mensile pari a 100 euro.

Sono alcune delle valutazioni d’impatto effettuate dall’INPS sulle principali misure di sostegno all’occupazione e alle retribuzioni previste dal legislatore negli ultimi anni, contenute nel XXII Rapporto annuale di recente pubblicazione.

Vediamo tutti i calcoli in dettaglio sui risparmi per aziende e dipendenti.

Assunzioni agevolate in Italia

Le diverse misure di decontribuzione che sono state applicate nel triennio 2020-2022, anche per favorire la ripresa post Covid, hanno portato ad un aumento dei contratti incentivati del 118%. Le assunzioni totali sono aumentate del 39,6%. Le imprese che maggiormente hanno utilizzato queste agevolazioni sono le piccole fino a 15 dipendenti. Il settore maggiormente coinvolto è il commercio, con l’unica eccezione dell’incentivo Donne, che ha inciso soprattutto fra le attività professionali.

Decontribuzioni: impatto su stipendi e lavoro

Per quanto riguarda le agevolazioni applicate lo scorso anno, queste sono le percentuali di crescita riportate dall’INPS:

- Decontribuzione Sud (64%),

- Esonero Giovani (6,8%),

- Incentivo Donna (4,5%),

- Apprendistato (23,5%).

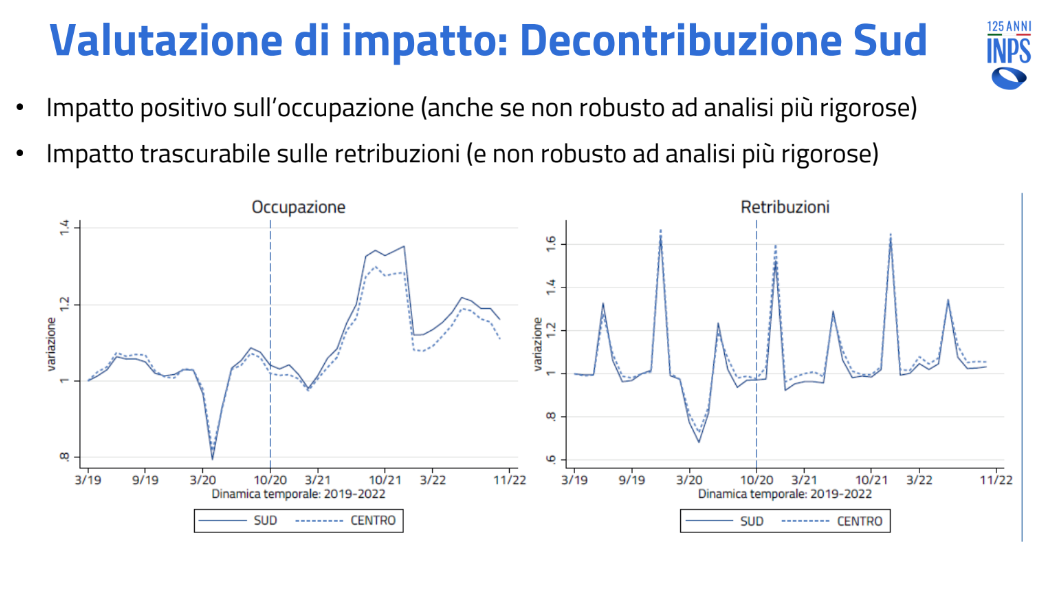

La Decontribuzione Sud (aliquota ridotta del 30%) è stata fra gli strumenti più utilizzati. L’impatto su crescita dell’occupazione e retribuzione, però, risulta maggiormente favorevole all’Esonero giovani.

Decontribuzione Sud

La decontribuzione Sud ha un tasso di adesione del 65%, tutto sommato non molto alto visto che tutti potevano utilizzarla. Sull’occupazione ha avuto un impatto praticamente nullo fino al 2021, mentre da quel momento si osserva un aumento dei posti di lavoro stabili, pari al 10%. Sulle retribuzioni, invece, l’effetto è stato trascurabile.

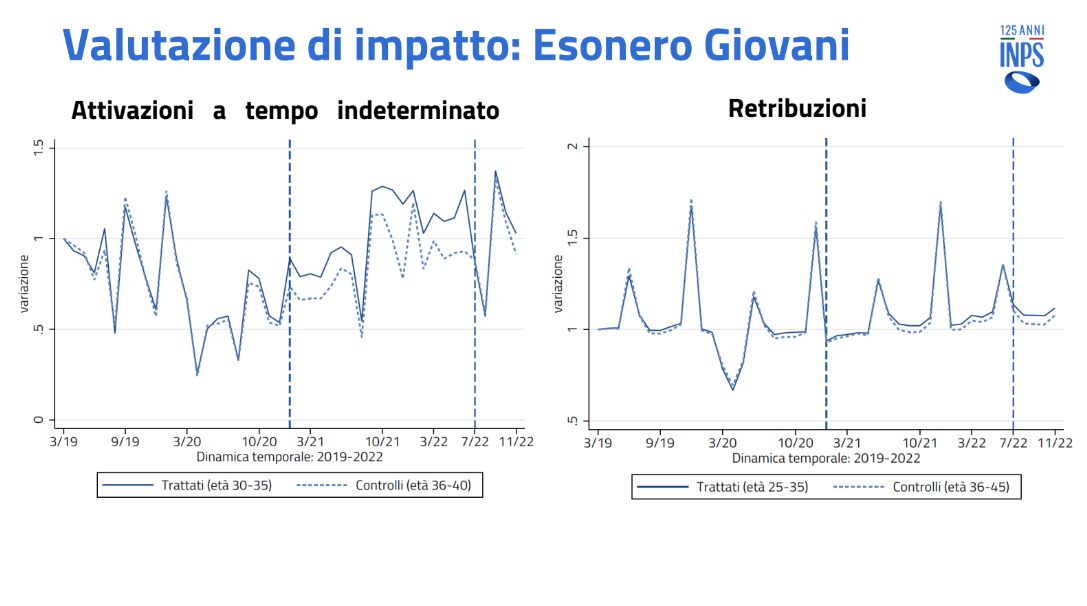

Esonero Giovani

L’Esonero Giovani (al 50%, elevata al 100% dal gennaio 2021 al giugno 2022) ha comportato un aumento sostanziale dei nuovi posti di lavoro e ha anche innescato un aumento delle retribuzioni. Per la precisione, i nuovi contratti di lavoro hanno segnato un aumento che va dal 5 al 15%, a seconda dei mesi. E in generale si osserva un aumento salariale, compreso fra l’1 e il 3%, per coloro che ne hanno usufruito, «suggerendo che il minor costo del lavoro dovuto all’esonero viene almeno in parte traslato sui lavoratori».

L’analisi, sottolinea l’INPS, evidenzia come l’impatto occupazionale sia più rilevante per politiche come Esonero Giovani, caratterizzate da uno sgravio fino al 100% e disegnate in modo mirato su target specifici. Per misure come la Decontribuzione Sud, con minori aliquote di agevolazione e non rivolte a target specifici, l’impatto occupazionale è minore.

In definitiva, rileva l’istituto di previdenza, «se l’obiettivo del legislatore fosse quello di aumentare le retribuzioni dei lavoratori, probabilmente le decontribuzioni non sarebbero lo strumento più adatto. Non a caso il legislatore ha introdotto nel 2022 un esonero direttamente sulla quota contributiva a carico del lavoratore».

Taglio del cuneo fiscale

E siamo all’analisi d’impatto sullo strumento previsto dal 2022, ricalibrato con la manovra 2023 e potenziato con il Decreto Lavoro del maggio scorso. Con il taglio del cuneo fiscale in busta paga, riservato ai lavoratori, lo sconto contributivo è applicato sulla quota a carico del lavoratore.

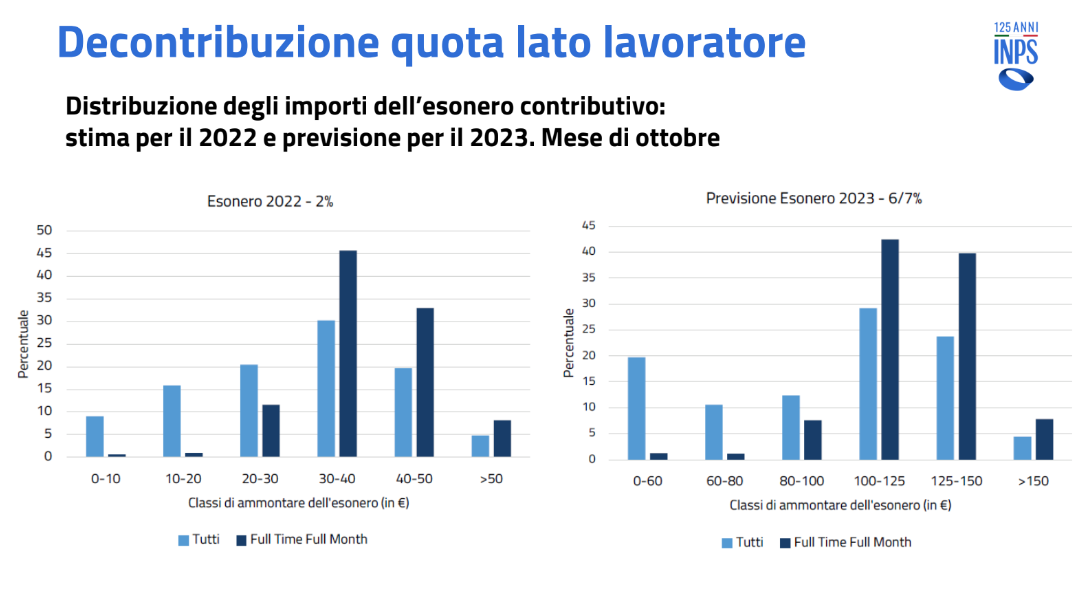

Nel 2022 era pari allo 0,8% fino a luglio e al 2% nella seconda parte dell’anno, per i lavoratori con reddito fino a 35mila euro. Nel 2023, fino a luglio è stato pari al 2%, elevato al 3% per buste paga fino a 1.923 euro, mentre da luglio è salito rispettivamente al 6 e 7%.

In media, ha aumentato l’imponibile fiscale di 30-40 euro mensili ma l’impatto calcolato per il mese di ottobre vede un aumento dell’imponibile pari a 100 euro, con circa il 25% dei lavoratori che beneficerebbe di importi superiori ai 125 euro mensili (arrivando anche a più di 150 euro); per i lavoratori full time e full month, l’ammontare medio dell’esonero arriverebbe a 123 euro.