Ecobonus per acquisto di veicoli green, detrazione fiscale per le colonnine elettriche, ecotassa su nuove auto inquinanti e agevolazione per immatricolazione di moto ecologiche: su queste novità, introdotte dalla manovra 2019, interviene l’Agenzia delle Entrate fornendo una serie di chiarimenti.

Il documento di prassi è la risoluzione E 32/2019, che integra le informazioni riportate sul sito ufficiale per gli Ecobonus.

Ecobonus auto

Per gli eco-incentivi auto, il Governo ha messo online la piattaforma che consente ai rivenditori di iscriversi per prenotare il contributo.

L’ecobonus è regolamentato dai commi 1031-1047 della legge 145/2018, è previsto in via sperimentale dal primo marzo 2019 al 31 dicembre 2021. Molto in sintesi, il concessionario riconosce uno sconto sul prezzo di acquisto dell’auto, parametrato alle emissioni e all’eventuale rottamazione di un veicolo usato, della stessa categoria, omologato nelle classi euro 1, euro 2, euro 3 o euro 4. Sarà successivamente rimborsato dall’impresa costruttrice, che a sua volta recupererà la somma sotto forma di credito d’imposta.

Come specificano le FAQ sul portale riservato ai rivenditori, un veicolo a km 0 non è agevolabile perchè la prima immatricolazione deve derivare da prenotazione e non risultare in capo al venditore, concessionario, costruttore/importatore ( e comunque il veicolo non deve essere immatricolato prima del primo marzo 2019).

Sempre dalle FAQ: nel caso di veicoli dotati di impianto a doppia alimentazione metano/benzina o gpl/benzina, Ai fini del riconoscimento dei contributi, occorre fare riferimento alle emissioni definite in sede di omologazione per il veicolo in questione.

- Per costruttore si intende colui che detiene l’omologazione del veicolo e rilascia all’acquirente la dichiarazione di conformità.

- L’incentivo vero e proprio, viene riconosciuto all’acquirente anche in caso di operazione in locazione finanziaria.

- Il venditore deve trasmettere all’impresa costruttrice la fattura di vendita e il costruttore deve conservarla per cinque anni.

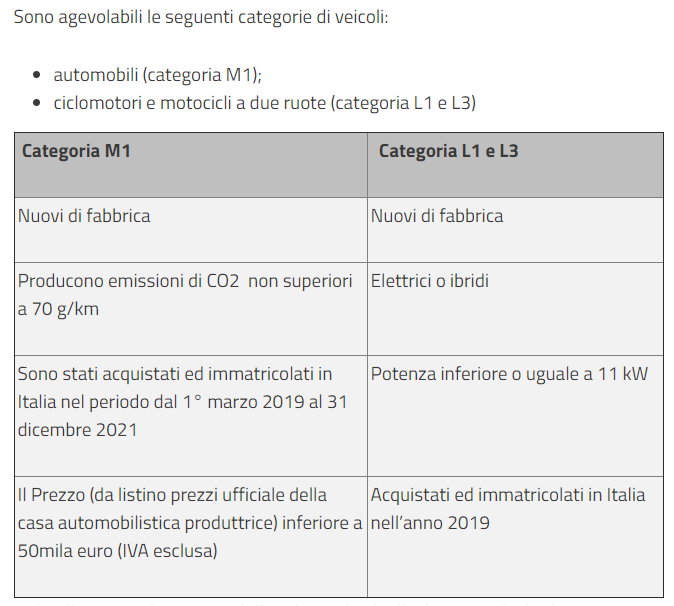

Il veicolo deve essere di categorie M1, nuovo di fabbrica, caratterizzato da base emissioni inquinanti di CO2, inferiori a 70 g/km, con prezzo risultante dal listino ufficiale della casa automobilistica produttrice inferiore a 50mila euro (IVA esclusa). Attenzione: nel caso in cui i prezzi esposti dal venditore non siano in euro, ma in altra valuta, per verificare il rispetto della soglia dei 50mila euro si applica il cambio accertato in base a provvedimento dell’Agenzia delle Entrate, su parere conforme della Banca d’Italia, relativo al mese precedente a quello di acquisto dell’autovettura.

In caso di rottamazione, il venditore deve trasmettere alle imprese costruttrici o importatrici la copia del libretto e della carta di circolazione e del foglio complementare o del certificato di proprietà del veicolo usato o, in caso di loro mancanza, la copia dell’estratto cronologico e l’originale del certificato di proprietà relativo alla cancellazione per demolizione. Il venditore, infatti entro 15 giorni dalla data di consegna del veicolo nuovo, pena il non riconoscimento del contributo statale, ha l’obbligo di consegnare il veicolo usato ad un demolitore.

Ecoincentivi moto

E’ regolato dai commi da 1057 a 1064 della manovra, incentiva l’acquisto di moto elettriche o ibride con contestuale rottamazione di una moto Euro 0, Euro 1 o Euro 2. Il veicolo usato deve essere intestato, da almeno 12 mesi, all’acquirente o ad un familiare conviventi, obbligatoriamente avviato alla rottamazione. La moto acquistata deve essere nuova di fabbrica, di potenza inferiore o uguale a 11 kW (le biciclette a pedalata sono comunque escluse da agevolazione), appartenente alle categorie L1 e L3, il veicolo consegnato per la rottamazione deve essere posseduto da almeno 12 mesi.

Anche in questo caso il beneficio viene riconosciuto all’atto dell’acquisto (applicando uno sconto corrispondente). Il venditore viene risarcito dall’impresa costruttrice, che a sua volta recupera la somma applicando un credito d’imposta.L’agevolazione è un contributo pari al 30% del prezzo di acquisto, fino ad un massimo di 3mila euro. Il beneficio non è cumulabile con altri incentivi (come del resto quello sulle auto ecologiche).

Le imprese costruttrici devono conservare per almeno cinque anni copia della fattura di vendita e dell’atto di acquisto, del libretto e della carta di circolazione e del foglio complementare o del certificato di proprietà del veicolo usato o, in caso di loro mancanza, copia dell’estratto cronologico, originale del certificato di proprietà relativo alla cancellazione per demolizione, rilasciato dallo sportello telematico dell’automobilista.

Colonnine di ricarica privata

La manovra, con il comma 1039, introduce una detrazione fiscale (al 50% fino a 3mila euro, ripartita tra gli aventi diritto in dieci quote annuali di pari importo) per acquisto e posa in opera (compresa la richiesta di potenza addizionale fino a 7 kW) edi colonnine di ricarica destinate a veicoli alimentati a energia elettrica, effettuati dal primo marzo 2019 al 31 dicembre 2021.

Possono beneficiarne tutti i contribuenti IRPEF e IRES che effettuano la spesa a proprio carico, purchè posseggano (o detengano) l’immobile o l’area su cui viene installata la colonnina, che deve essere dotata di uno o più punti di ricarica non accessibili al pubblico. Sono ammesse anche quelle all’interno di condomini.

Ecotassa

L’imposta sull’acquisto di auto ad alta emissione di CO2 è operativa dal primo marzo 2019, e non necessita di ulteriori provvedimenti attuativi, che invece si attendono per i bonus auto e moto.

E’ prevista dai commi da 1042 a 1045 della manovra, è anch’essa prevista dal primo marzo 2019 al 31 dicembre 2021, è un’imposta sull’acquisto (anche in leasing), o all’immatricolazione in Italia, di veicoli inquinanti parametrata alle emissioni di Co2 (comunque superiori a 160 CO2 g/km). Attenzione: i veicoli acquistati entro il 28 febbraio 2019, anche se l’immatricolazione avviene in momento successivo, non pagano la tassa.

Per l’esatta definizione delle emissioni si prende come riferimento il numero dei grammi di CO2 emessi per chilometro relativo al ciclo di prova NEDC (New European Driving Cycle) come riportato nel secondo riquadro al punto V.7 della carta di circolazione di ciascun veicolo. Questo vale sia per la nuova imposta sui veicoli inquinanti sia per il beneficio fiscale relativo all’acquisto di auto ecologiche.

_________

Risoluzione 32/E Agenzia delle Entrate