Il futuro dell’accesso al credito sembra legato a doppio filo all’avanzata delle FinTech capaci di rispondere con promettenti strumenti innovativi alla saturazione degli intermediari tradizionali. Dall’analisi del rapporto tra PMI e credito oggi in Italia, presentata da Asseprim, Federazione Nazionale che raggruppa le aziende che svolgono servizi professionali per le imprese in seno a Confcommercio – Imprese per l’Italia, è emerso che il PIL, con una crescita dell’1,5%, ha raggiunto i massimi livelli dal periodo post crisi, anche se si tratta degli indici siano i più bassi rispetto a quelli europei e statunitensi (rispettivamente +2,3 e +2,2%).

Eppure, nonostante questo evidenzi una ripresa in Italia, le PMI continuano ad avere difficoltà di accesso al credito, tale da limitare gli investimenti e le innovazioni, fondamentali per recuperare efficienza, incrementare la produttività, elevare la qualità del capitale umano e affrontare al meglio la digitalizzazione.

=> Banche e FinTech verso l’Open banking

Secondo l’analisi, esiste un gap di 400 euro tra somme raccolte e reinvestite nel confronto tra prima e dopo la crisi:

- prima della crisi, per ogni 100 euro di raccolta, le banche ne destinavano 1200 a impieghi;

- oggi per gli stessi 100 euro le banche ne immettono sul mercato come impieghi appena 800.

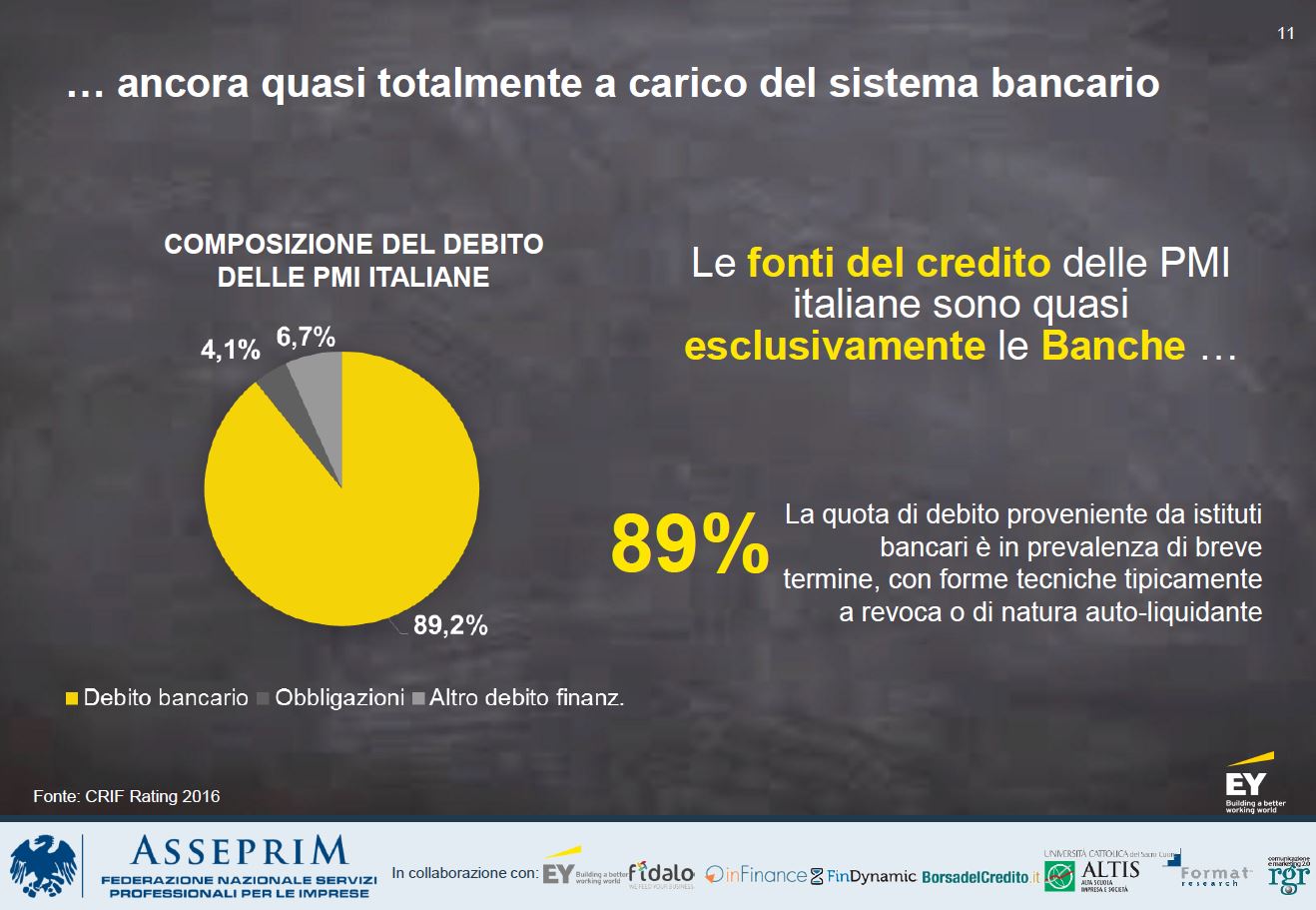

Proprio questo gap, a fronte di una domanda di credito non soddisfatta e di un 89% di imprese per le quali le banche costituiscono la fonte principale di finanziamento, apre la porta a nuovi operatori finanziatori, come le FinTech, e a strumenti alternativi per il credito non bancario come il Socially Responsible Investing (SRI o finanza etica) che garantiscono più semplicità e rapidità rispetto al canale bancario tradizionale, maggiori funzionalità e un pricing più competitivo.

I vantaggi delle FinTech non si fermano tra l’altro ai loro strumenti innovativi come Peer to peer Lending, Invoice trading, Direct Lending, Equity/Lending Crowdfunding, Dynamic Discounting, ma arrivano anche ai servizi di consulenza finanziaria tra cui il Roboadvisor ed i sistemi di pagamenti alternativi come le Criptovalute (es. Bitcoin).

Secondo l’analisi di Asseprim delle prospettive e gli scenari futuri del sistema bancario italiano, tra pochi anni assisteremo ad una sua trasformazione radicale, a fronte del fatto che il sistema bancario tradizionale non basta più ad assicurare una soddisfacente risposta alla richiesta di credito delle aziende e della palese necessità, per le PMI che puntano ad investire in innovazione, di imparare a conoscere i nuovi strumenti che assicurano accessi alternativi al credito e alla gestione del rischio e di attrezzarsi per rispondere in modo adeguato ai nuove modalità di valutazione, come ad esempio la social reputation, che questi strumenti adottano per selezionare chi è eligibile rispetto all’erogazione di credito.

.