La conciliazione giudiziale – di cui all’articolo 48 del decreto legislativo n. 546 del 1992 – può essere considerata come l’ultima chance per far pace con il Fisco. Consiste, in pratica, nella definizione di qualsiasi controversia rientrante nella giurisdizione della Commissione Tributaria di primo grado, sulla base di uno specifico accordo transattivo. Ha pertanto natura negoziale. poiché le parti manifestano la volontà di giungere a una soluzione concordata sulla controversia.

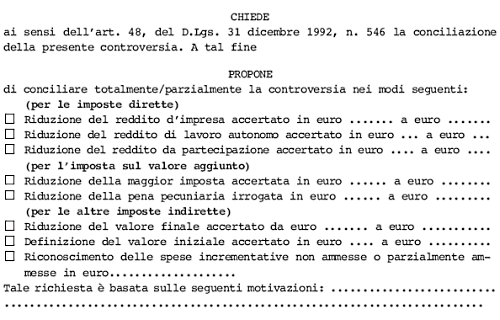

=> Scarica l’esempio di conciliazione fiscale

Casi ammissibili

La conciliazione giudiziale è consentita per tutte le controversie che coinvolgono la competenza delle commissioni tributarie ossia quelle controversie relative ai tributi di ogni genere e specie comunque denominati (compresi quelli regionali, provinciali e comunali) e il contributo per il SSN (Servizio Sanitario Nazionale) nonché le sovrimposte, le addizionali, le sanzioni amministrative, gli interessi e ogni altro accessorio. Restano escluse le controversie che riguardano atti di esecuzione forzata tributaria, successiva alla notifica della cartella di pagamento.

=> Evitare liti e contenziosi fiscali: guida agli strumenti

In tale ambito è consentito ai convenuti di fissare la misura del tributo e delle altre somme dovute per estinguere il contenzioso, o accordandosi anche solo su alcuni aspetti dell’atto tributario, lasciando libere le parti di proseguire la controversia, che andrà avanti – per la restante parte tenuta fuori dall’accordo – secondo l’iter ordinario. Ciò vuol dire che, se la conciliazione definisce tutte le questioni oggetto della controversia, si avrà l’estinzione del giudizio per cessata materia del contendere. In caso contrario, il giudizio proseguirà in relazione alle sole questioni controverse.

Come richiederla

La domanda di conciliazione giudiziale può avvenire non oltre la prima udienza. Tuttavia il comma 4 dell’articolo 48 del citato decreto legislativo prevede che qualora una della parti abbia proposto la conciliazione e la stessa non abbia luogo nel corso della prima udienza, la commissione può assegnare un termine non superiore a 60 giorni per la formazione di una proposta.

Conciliazione in udienza

La conciliazione giudiziale presenta due possibili opzioni: in udienza e fuori udienza. Nel caso di conciliazione giudiziale in udienza, il procedimento può essere avviato su impulso delle parti o del giudice tributario con intervento autonomo.

Nel primo caso, se è il contribuente a proporla, dovrà depositare una domanda di discussioni in pubblica udienza presso la segreteria della Commissione, e notificarla entro i dieci giorni precedenti la trattazione; se a proporla è l’ufficio dopo la data di fissazione dell’udienza di trattazione e prima che l’udienza stessa si sia svolta, l’ufficio potrà depositare una proposta scritta già concordata con il ricorrente. Qualora le parti trovassero un accordo nel corso dell’udienza, basterà redigere un verbale contente i termini della conciliazione e la liquidazione delle somme dovute.

Conciliazione stragiudiziale

La conciliazione fuori udienza, detta anche stragiudiziale, è avviata dopo aver raggiunto l’accordo tra ufficio e contribuente, sulla base delle condizioni individuate per chiudere la controversia. In tal caso l’ufficio, prima della data di trattazione, dovrà depositare, per iscritto, presso la segreteria della Commissione una proposta di conciliazione con l’indicazione dei contenuti dell’accordo. Se l’accordo viene confermato, il presidente della Commissione dichiara, con decreto, l’estinzione del giudizio.

Versamenti dovuti

Il versamento delle somme dovute può essere effettuato entro venti giorni dalla data di redazione del processo verbale per la conciliazione in udienza, oppure della comunicazione del decreto del presidente della Commissione per la conciliazione fuori udienza.

Si effettua in soluzione unica oppure tramite otto rate trimestrali se gli importi non superano euro 51.645,69 o dodici rate trimestrali per importi eccedenti, la prima delle quali sarà versata entro venti giorni dai termini precedentemente indicati.

Se l’importo delle rate successive alla prima supera i 50.000 euro è necessario prestare idonea garanzia con polizza fideiussoria. In caso di mancato pagamento anche di una sola delle rate successive alle prima, il debito viene iscritto a ruolo.

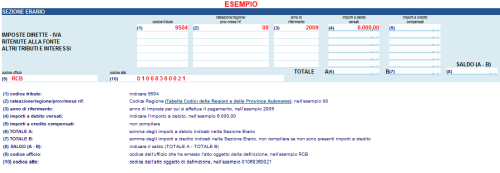

Il versamento delle somme si effettua tramite modello F24 (imposte dirette, sostitutive e IVA, nei quali casi si può fruire della compensazione con i crediti d’imposta spettanti) e modello F23 (per le altre imposte indirette) indicando i codici tributo forniti dall’Agenzia delle Entrate e il codice della conciliazione.

Estinzione del contenzioso

Secondo la Cassazione il rapporto giuridico tributario sostanziale si estingue solo quando la conciliazione va a buon fine. La sentenza 3560/09, infatti, ha chiarito che l’atto di conciliazione è imperfetto fino a quando non è stata adempiuta l’obbligazione conciliata. Pertanto, la conciliazione si perfeziona con il pagamento dell’intero importo, comprensivo di tributi, interessi e sanzioni ovvero con il pagamento della prima rata in caso di pagamento rateale entro i termini stabiliti.

=> I codici tributo per il ravvedimento operoso con F24

In caso di avvenuta conciliazione, le sanzioni amministrative si applicano nella misura del 40%, anziché di un terzo, delle somme irrogabili in rapporto dell’ammontare del tributo risultante dalla conciliazione stessa. Le spese del giudizio restano a carico delle parti che le hanno anticipate.

L’istituto della conciliazione giudiziale, complice la notevole spinta da parte delle amministrazioni finanziarie, è la principale strada da percorrere in presenza di una contestazione da parte del Fisco. E questo soprattutto perché il perfezionamento della conciliazione comporta la chiusura del contenzioso tributario e, di conseguenza, l’abbattimento degli oneri economici correlati.