Cumulabilità delle agevolazioni

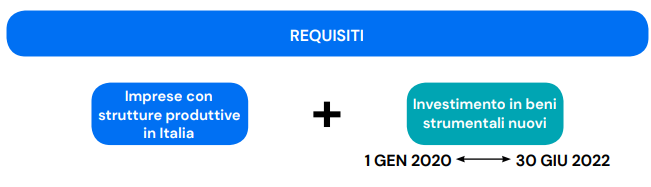

A poter usufruire del credito d’imposta per beni strumentali sono le imprese con strutture produttive ubicate in Italia e che abbiano effettuato investimenti in beni strumentali nuovi, materiali e immateriali nel periodo che va dal 1° gennaio 2020 al 30 giugno 2022.

Le agevolazioni sono cumulabili con altri finanziamenti, come quelli regionali, nazionali o europei come i contributi “de minimis”.