Nell’organizzazione aziendale, la divisione commerciale gestisce l’insieme consolidato dei clienti, esplora nuovi mercati, promuove operazioni di pubblicità e marketing e implementa azioni per fidelizzare la clientela. Il reparto vendite annovera spesso tra le sue fila uno staff di agenti e rappresentanti che costituiscono la forza di penetrazione dell’azienda in termini geografici, di prodotto e di portafoglio clienti.

L’assunzione di un rappresentante mono o plurimandatario richiede un preventivo calcolo delle provvigioni a carico del settore Contabilità.

Lo schema che proponiamo in questo articolo è predisposto per tre rappresentati (responsabili di altrettante aree geografiche), ma il modello può essere facilmente adattato a più soggetti e su aree diverse; basta i dati da inserire riguardano il fatturato per ogni rappresentante con cadenza trimestrale.

=> Scarica il Modello di Calcolo Provvigioni

Calcolo provvigioni: come funziona il modello

Il modello elabora le provvigioni basandosi su una scaletta predisposta dal Direttore Commerciale in base al seguente principio: Fatturato Provvigione Extra, fino a € 10.000: 10%. A fine anno viene riconosciuto un bonus dell’8% (calcolato sul fatturato più alto dei 4 trimestri trascorsi) solo per volumi complessivi superiori a € 100.000: da € 10.001 a € 15.000: 13,7%; oltre € 15.000: 15%.

Pertanto, ad esempio, un fatturato trimestrale di € 21.000 sarà così trattato:

- fino a € 10.000 si applica il 10%: quota provvigione € 1.000

- da € 10.001 a 15.000 il 13,7%: € 685 (€ 5.000 al 13,7%)

- per la parte eccedente (€ 21.000 – € 15.000 = € 6.000) il 15%: € 900

La provvigione risulterà pari a: € 1.000 + € 685 + € 900 = € 2.585.Ovviamente ogni direzione commerciale adotta propri criteri di calcolo ma, in genere, lo scoglio nei conteggi è la presenza di percentuali diverse per scaglioni di fatturato.

Molte volte lo stesso software usato nella gestione aziendale non presenta menu così articolati nei conteggi e si finisce per richiedere al fornitore una personalizzazione che può risultare costosa (non si tratta di normale manutenzione annua); c’è da dire poi che l’area commerciale potrebbe avere la necessità di criteri flessibili di calcolo per ogni rappresentante.

=> Calcolo provvigioni sulle vendite con excel: guida e modello

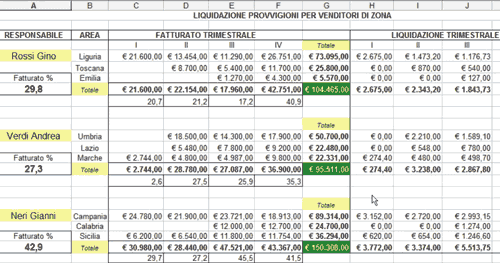

Il prospetto di base

Per il primo rappresentante l’area dove vengono inseriti i fatturati è data da C5..F7, per il secondo C11..F13 e per il terzo C17..F19.

Nell’immissione dei dati abbiamo simulato l’apertura di alcune aree geografiche in periodi diversi rispetto all’inizio dell’anno (ecco perché risultano delle celle vuote sui fatturati).

Essendo un modello piuttosto ricco di formule ed automatismi, consigliamo di predisporne una o più copie per l’inizio anno avendo cura di mettere un valore fittizio nelle celle dove poi andranno inseriti i fatturati effettivi:

Esempio di modello

La colonna G riporta i totali per area (ad esempio la cella G5 contiene questa formula =SOMMA(C5:F5)) ed il totale generale per ogni rappresentante (la G8 riporta infatti =SOMMA(C8:F8)).

Abbiamo poi il totale per ogni trimestre su tutte le zone per rappresentante (ad esempio la cella F8 riporta =SOMMA(F5:F7)); in tal modo si ha una visione completa per totali e sub-totali fino a giungere al riepilogo (riga 22), la cella F22 riporta =+F8+F14+F20 mentre il totale generale è sulla G22 (=+G8+G14+G20).

Analizziamo il punto cruciale, cioè la formula che elabora la scaletta delle provvigioni, riferiamoci alla cella H5 che gestisce il fatturato di “Rossi Gino” nel primo trimestre sulla sola area Ligure:

=SE(C5>15000;1000+685+(C5-15000)*0,15;(SE(C5<=10000;C5*0,1;1000+(C5-10000)*0,137)))

Vediamo che c’è una decisione nidificata che, in fase di realizzazione, può dare qualche brutta sorpresa nel bilanciamento delle parentesi.

Si parte dallo scaglione più alto e quindi, se il fatturato è superiore a € 15.000, dobbiamo sommare il primo e il secondo scaglione già risolti (€ 1.000 + € 685) e poi, sulla differenza fra fatturato effettivo e limite di € 15.00, applicare il 15%. Ricordiamo che la decisione in Excel viene gestita con questa struttura:

- =SE(condizione ; vera ; falsa)

- facilitando la sintassi avremo: =SE(terzo scaglione ; calcola per il terzo scaglione ; altrimenti)

- il ramo “altrimenti” è costituito da un’altra decisione: SE(C5<=10000;C5*0,1;1000+(C5-10000)*0,137))

- Sintatticamente: =SE(primo scaglione ; calcola per il primo scaglione ; calcola per il secondo scaglione)

- Nidificando la formula completa si avrà: =SE(terzo scaglione ; calcola per il terzo scaglione ; (SE(primo scaglione ; calcola per il primo scaglione ; calcola per il secondo scaglione)))

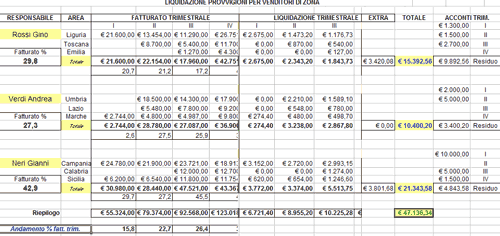

Il modello si completa poi grazie alla colonna L ed alle righe 8, 14, 20 e 22 che riportano i totali e sub-totali delle provvigioni.

L’altro scoglio che rimane è il calcolo della quota extra di provvigione di fine anno; si tratta di un bonus dell’8% calcolato sul fatturato più alto dei 4 trimestri trascorsi solo se il rappresentante ha superato il fatturato complessivo di € 100.000.

Fortunatamente possiamo ricorrere ad una funzione interna (la MAX) da inserire in una decisione. La cella M8, ad esempio, contiene: =SE(G8>100000;MAX(C8:F8)*0,08;)

Sintatticamente: =SE(ha superato il fatturato di € 100.000,00 ; trova il valore più alto nel range di celle da C8 ad F8 e calcolane l’8% ; altrimenti niente). La condizione falso risulta infatti vuota.

A questo punto la colonna N riprende i valori delle provvigioni calcolate e ci aggiunge l’eventuale extra; ad esempio la cella N8 riporta =SOMMA(L8:M8)

Il modello ha validità in termini operativi e consente di risparmiare tempo durante la fase di liquidazione delle provvigioni, ma basta aggiungere qualche piccolo indicatore per trasformarlo in un report valido nel controllo di gestione, vediamo come:

Indicatori per il controllo di gestione

Come si può notare abbiamo aggiunto:

- Indicatore percentuale di fatturato totale per rappresentante; ad esempio per Rossi Gino nella cella A8 abbiamo: =+G8/$G$25*100 (infatti il 29,8% è il frutto del rapporto percentuale fra il fatturato del rappresentante nei 4 trimestri rispetto al fatturato totale; ricordiamo che G25 è il fatturato totale ed avendo usato un copia-incolla per questa formula era necessario far rimanere stabile proprio la G25 rispetto al fatturato di ogni rappresentante e quindi si usa $G$25)

- Con lo stesso criterio le righe 9, 16 e 23 evidenziano la % per ogni trimestre ed il riepilogo lo abbiamo fatto alla riga 27; per la Direzione Commerciale si tratta di dati importantissimi che evidenziano la mole di lavoro sviluppata da ogni rappresentante nell’arco dell’anno. Ad esempio la cella C9 riporta questa formula: =+C8/$G$8*100 mentre la C27 che è il riepilogo del primo trimestre contiene: =+C25/$G$25*100. Pare sciocco trarre delle conclusioni comunque possiamo dire che Neri Gianni è il rappresentante più efficace ed inoltre sembra che il quarto trimestre sia il più favorevole alle vendite rispetto al primo, c’è da capire se siamo in presenza di una certa stagionalità del prodotto o se invece è una stasi dei rappresentanti solo dopo aver conseguito le eventuali provvigioni extra di fine anno.

- Come realmente avviene i rappresentanti ottengono degli acconti nel corso dei trimestri per cui l’aggiunta delle colonne O e P consente proprio di gestire la liquidazione finale delle provvigioni considerando gli acconti ricevuti; la cella O8, relativa al primo rappresentante, contiene infatti questa formula: =+N8-SOMMA(O4:O7) ovvero l’importo complessivo della provvigione viene decurtato degli acconti ricevuti. Le celle vuote indicano che il rappresentante non aveva richiesto acconti.

________

A cura di Valerio Cappelli