La Legge di Bilancio 2025 rende più flessibili le regole per non perdere le agevolazioni prima casa. Viene infatti ampliato a due anni (invece di un anno) il periodo di tempo a disposizione per vendere un altro immobile acquistato con la stessa agevolazione.

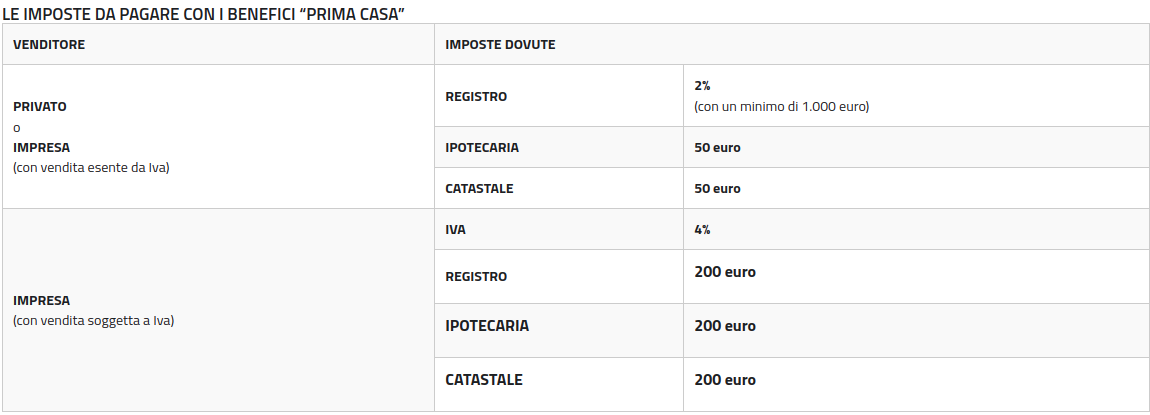

Il beneficio fiscale per l’acquisto dell’abitazione principale consiste in una riduzione dell’imposta di registro al 2% e delle imposte ipotecaria e catastale a 50 euro, per chi acquista da un privato. Se invece l’operazione avviene tramite un’impresa, IVA ridotta al 4% in luogo del 10% e imposte di registro, catastale e ipotecaria in misura fissa di 200 euro.

Vendita precedente abitazione principale

Per applicare le cosiddette “agevolazioni prima casa”, bisogna rispettare una serie di requisiti. Fra questi, l’obbligo di vendere un eventuale altro immobile di proprietà acquistato in precedenza applicando la stessa agevolazione. Ebbene, in base alla legislazione precedente questa alienazione andava effettuata entro un anno dalla nuova operazione di compravendita, mentre dallo scorso primo gennaio la vendita deve essere acquistata entro due anni.

Requisiti agevolazione prima casa

La ratio della norma, contenuta nel comma 116 della Legge 207/2024, è quella di incentivare il mercato immobiliare e agevolare il cambio della casa di abitazione. Gli incentivi all’acquisto della prima casa spettano solo se l’immobile non è di lusso, si trova nel Comune di residenza o in quello in cui l’acquirente lavora, o ancora nel comune di nascita o di vecchia residenza nel caso di persone che rientrano in Italia dopo un periodo di trasferimento all’estero. Al di fuori di queste ipotesi, è necessario trasferire la residenza entro 18 mesi dall’acquisto, segnalando l’intenzione nel rogito.

Infine, nel caso si possegga un altro immobile acquistato con le agevolazioni prima casa, questo va venduto a stretto giro: dal 2025 entro due anni mentre fino allo scorso anno il termine era annuale. In caso contrario si perde l’agevolazione, versando le maggiori imposte oltre a una sanzione del 30%.

Nel grafico, la quantificazione delle agevolazioni acquisto prima casa nelle diverse casistiche previste.